Champions de l’épargne, les Français ont mis 103,7 milliards d’euros dans leur bas de laine en 2015, soit une augmentation de 38% par rapport à 2014 ! Plutôt prévoyants les Français. Entre sécurité, liquidité et rendement, savent-ils toujours vers quelle forme d’épargne se tourner ?

L’épargne des Français en chiffres

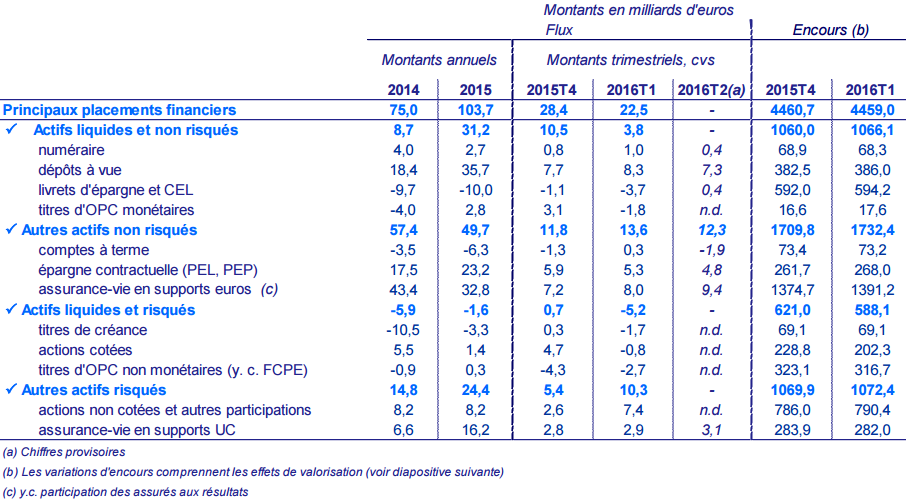

Selon les chiffres publiés par la Banque de France en août 2016, les Français ont mis plus de 103,7 milliards d’euros de côté l’année passée. Au premier trimestre 2016, le total de l’encours de l’épargne française s’élevait à 4459 milliards d’euros.

Tendances de l’épargne

Au 2e trimestre 2016, les montants déposés sur les assurances-vie ont augmenté alors que le flux des placements bancaires restent stables. Après un mouvement de décollecte au 1er trimestre sur les Livret A, les dépôts ont légèrement repris pendant le second trimestre.

Une des tendances émergentes entre 2015 et 2016, c’est la baisse des actifs liquides et risqués tels que les actions cotées, avec un repli vers les actifs non risqués.

Source Banque de France (document pdf).

Les Français et l’épargne

Enterrer des Louis d’or dans le jardin ou cacher des billets de banque sous le matelas… L’épargne française ne date pas d’hier ! Plus officiellement, les représentants des caisses d’épargnes de 29 pays se réunissent en octobre 1924 pour sensibiliser l’opinion publique sur la nécessité d’épargner par des moyens plus “orthodoxes”. La Journée mondiale de l’épargne est née l’année suivante.

Mais l’épargne soulève deux problèmes majeurs, pour la finance et pour l’épargnant. Il y a l’épargne qui “dort” et dont ni l’économie ni les circuits financiers ne profitent et l’épargnant recherche à la fois la rentabilité, la sécurité et la liquidité dans ses placements.

Une enquête réalisée en mars dernier avec OpinionWay et AuCOFFRE.com sur les alternatives d’épargne révélait que 89% des Français étaient inquiets de la situation économique et 81% pensaient même qu’elle s’aggravait. Des chiffres à revoir sans doute à la hausse depuis…

Les placements préférés des Français

Toujours selon l’étude OpinionWay, les Français sont très classiques en termes d’épargne.

– L’immobilier reste le placement préféré de 59% des Français.

– Suivi par l’assurance-vie (55%).

– 38% ont une opinion favorable de l’or, ce qui place le métal jaune en 3e position des placements préférés des Français.

– Déposer son argent sur un compte bancaire recueille quant à lui 36% d’opinion favorable.

Ces chiffres sont des indicateurs de tendances sur les préférences des Français. D’après les chiffres officiels de la Banque de France, au premier trimestre 2016, les actifs non risqués tels que comptes à terme, épargne contractuelle (PEL, PEP) et assurance-vie en supports euros représentent l’encours le plus important avec 1732,4 milliards d’euros.

Viennent ensuite (étonnamment) les actifs risqués (actions non cotées et les assurances-vie en supports unités de compte, contrats sur lesquels l’épargne est placée sur différents supports financiers) avec 1072,4 milliards d’euros.

Presque à égalité, les actifs liquides et non risqués (numéraire, dépôts à vue, livrets d’épargne et CEL, titres d’OPC monétaires) sont le troisième support d’épargne préféré des Français avec 1066,1 milliards d’euros.

Les actifs liquides et risqués (titres de créance, actions cotées, titres d’OPC non monétaires) sont la 4e catégorie dans laquelle les Français épargnent avec un encours total de 588,1 milliards d’euros.

Epargne en péril

Les solutions d’épargne plébiscitées par les Français ne sont pourtant pas les meilleures. Deux de leurs placements préférés, les livrets A et l’assurance-vie, n’offrent plus les mêmes garanties qu’il y a 10 ans.

Le taux rémunérateur du Livret A ne cesse de baisser d’année en année pour atteindre le montant ridicule de 0,75%. En août 2016 alors qu’il était révisable, il s’est maintenu à ce taux alors qu’il aurait dû baisser s’il avait suivi l’évolution de l’indice des prix à la consommation. Vous savez donc ce qu’il en retournera l’été prochain… Preuve du désamour des Français, les livrets A ont subi la plus forte décollecte en 2015 (pour reprendre un peu cette année). En plus, si une banque fait faillite, elle a désormais le droit de ponctionner les comptes épargne de ses clients pour se renflouer (selon la « Directive européenne sur le redressement des banques et la résolution de leurs défaillances »).

Et ce n’est pas le seul support d’épargne concerné par une mesure coercitive. En cas de crise grave, les retraits des assurances-vie peuvent être bloqués pendant 3 mois… Sans compter qu’elles ne sont plus aussi rentables ni sécurisées qu’avant.

Heureusement, il existe des solutions d’épargne alternatives et complémentaires. Pourtant, par méconnaissance ou par défiance, les Français ne savent pas toujours vers quelles solutions se tourner. Toujours d’après l’étude OpinionWay, 80% ont le sentiment de ne pas être assez informés sur les alternatives qui existent, notamment sur leur fiscalité, leur liquidité…

L’épargne éthique et responsable, une bonne alternative

Parmi les autres solutions d’épargne, vous pouvez par exemple “épargner utile”. Selon les chiffres publiés par Finansol, l’encours de l’épargne solidaire s’élève à 8,46 milliards d’euros et a augmenté de 23% en 2015, avec 1,83 million de souscriptions d’un produit d’épargne solidaire. Grâce à une offre de placements diversifiée, l’épargne solidaire se démocratise de plus en plus. Les détenteurs d’un livret de développement durable (LDD) pourront par exemple mettre à disposition les intérêts ou une partie de l’épargne sous forme de dons aux structures de l’Économie Sociale et Solidaire.

Dans une période où les banques n’inspirent plus confiance et sont sur la sellettes, de plus en plus d’épargnants recherchent des solutions d’épargne en dehors du circuit bancaire, que ce soit par peur de la faillite de l’établissement ou parce qu’ils ne veulent plus confier leur argent aveuglément. Surtout quand on sait que 97% des transactions en monnaies se font sur les marchés financiers et que 85% de la monnaie fabriquée est exclusivement une monnaie de crédit…

Lire aussi L’économie solidaire et les monnaies locales contre le libéralisme

L’or physique, la meilleure alternative

38% des Français ont une opinion favorable de l’or investissement et 8% en détiennent. L’or, qui a de tout temps été le bien le plus thésaurisé, a conservé son rôle d’épargne, en devenant toutefois une épargne alternative, dépassé par les produits bancaires accessibles. Mais le métal jaune a su reprendre son rôle d’agent de sécurité patrimonial avec des supports d’épargne adaptés, répondant à tous les critères : accessibilité, liquidité, simplicité et sécurité.

Ces supports d’épargne ont été rendus possibles grâce à des plateformes comme AuCOFFRE.com, la plus novatrice en la matière étant VeraCarte puisqu’il s’agit d’une Mastercard adossée à un compte épargne en or, qui permet donc de payer directement avec des métaux précieux.

Plus généralement, l’avantage de diversifier ses placements dans l’or physique est notamment de limiter la prise de risque et de pouvoir compenser les éventuelles pertes de l’un avec les plus-values de l’autre. Les pièces d’investissement en métaux précieux ont parfaitement joué ce rôle pendant la crise de 2008 alors même que les cours de l’or et de l’argent s’effondraient.

En plus, comparé aux actions par exemple, c’est l’or qui a le meilleur potentiel de gains à la revente. En termes d’épargne, l’or physique est le placement gagnant.