Le marché de l’immobilier – valeur refuge phare des Français – mérite que l’on s’y attarde un peu, car nous sommes peut-être en train d’assister au dégonflement d’une bulle. Si la France compte plus de millionnaires que ses voisins, c’est grâce – ou à cause – du prix qu’a atteint l’immobilier en France. Et lorsque les prix de la pierre dégringoleront, y’aura-t-il autant de millionnaires ? Notre dossier fait le point sur un placement incontournable des Français, en comparaison avec l’or.

Les Français, leur patrimoine et l’immobilier

Selon l’INSEE, une bonne moitié des Français ont un bien immobilier. Sur ces 58%, 11% détiennent de l’immobilier locatif, dont les deux tiers sont entre les mains des 10% les plus fortunés.

En septembre 2011, une étude demandée par le cabinet immobilier Orpi révélait que les Français avaient – à ce moment-là en tout cas – confiance dans le placement immobilier, plus que dans les produits d’épargne proposés par les banques. Comme l’a démontré le retrait massif de liquidités suite à la clôture de bon nombre d’assurances vie à la même période.

Toujours selon cette même enquête, l’immobilier arriverait ainsi en tête des placements les plus sûrs des Français, à 39%. Plus les revenus du foyer sont élevés et plus cette tendance est confortée.

– viennent ensuite les livrets et comptes-épargne à 29%.

– les assurances-vie à 19%

– les actions à 2%

– et les obligations à 2%.

Mais attendez, il ne manque pas quelque chose ? Un actif tangible hautement fiable… l’or bien sûr ! Même auprès des instituts de sondage, le sujet est tabou ! Dans le livre récemment écrit par Didier Bruneel (ancien secrétaire général de la Banque de France), « Les Secrets de l’or », l’or des particuliers en est un des mieux gardés.

Aujourd’hui, on estimerait la détention d’or par les particuliers, répartis dans des coffres et des bas de laine, entre 2500 à 5000 tonnes d’or, soit plus que les réserves de la Banque de France ! Qu’est-ce qu’on l’on peut en déduire ? Que les Français ont aussi confiance dans l’or comme valeur refuge, mais ils ne le disent pas, ou les instituts de sondage prennent garde de ne pas les questionner sur le sujet.

En tout cas en 2012, contrairement à l’or, c’est la pierre qui fait grise mine. Non, ce n’est plus la poule aux œufs d’or dans le locatif et vu les prix actuels, l’achat d’un bien d’habitation va revenir plus cher qu’à la revente.

La fin de la hausse des prix ?

L’Espagne connait un effet « subprimes », comme aux Etats-Unis en 2008, à cause de la toxicité des emprunts immobiliers. Même si le marché de l’immobilier français est plus sain que celui de son voisin ibère, celui-ci a affiché des profits records en 2011 qui annoncent la fin de petits jeux spéculatifs.

Là où la masse totale des profits de 1999 à 2009 était de 17%, celle de l’immobilier a augmenté de 60% ! Selon une étude du DAL, cela représenterait « 64,7 milliards d’euros de profits monétaires (…) engendrés en France en 2010 par la location de logements, de locaux à usage professionnel ou par des activités d’intermédiation sur le marché immobilier », soit, selon l’économiste Pierre Concialdi, « 33 milliards de surprofit ».

Ces chiffres traduisent clairement la spéculation immobilière des 12 dernières années et la bulle qui l’accompagne. Pourtant, selon l’INSEE en mai 2011, la hausse des prix de l’immobilier était plus relative à une pénurie de logements qu’à la spéculation immobilière.

Sauf que le prix de l’immobilier a atteint un sommet qui ne peut désormais que redescendre. Rien à voir avec la volatilité du cours des actions ou les micros baisses du cours de l’or au sein d’un marché haussier sain. La hausse continue des prix du logement depuis une bonne dizaine d’années ne peut aboutir qu’à une chute irrémédiable du marché de l’immobilier, déjà amorcée.

Les tendances négatives de l’immobilier

Une fiscalité désavantageuse, un pouvoir d’achat en berne, une économie qui s’essouffle et des taux de crédit moins favorables ont eu raison de la santé du secteur.

A part un très léger recul des prix l’été 2009, les prix de l’immobilier sont passés en moyenne de 1600€ le m² en 2001 à 3584€ en 2011 pour des appartements (source Century 21), avec une hausse régulière et continue jusqu’à décembre 2011.

Pour le moment, la baisse des prix n’est pas encore visible, elle le sera probablement plus dans 6 à 9 mois. Le marché se trouve actuellement dans une période de crispation où aucun des protagonistes de la vente immobilière n’ose dégainer le premier : ni le vendeur qui attend l’acheteur au prix fort, ni l’agence immobilière qui attend l’acheteur solvable, ni le banquier qui rougit des taux qu’il propose.

C’est de ce dernier dont on peut clairement percevoir un signe des temps qui courent : le banquier ne court pas après le client pour lui parler de crédit immobilier.

Résultat, les Français ne veulent plus acheter. Selon une étude publiée par l’IFOP en février pour Explorimmo, les intentions d’achat immobilier des Français sont en baisse. « 7 français sur 10 jugent le contexte économique ambiant peu propice à un éventuel achat immobilier ».

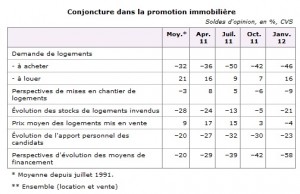

Cette tendance attentiste se traduit par une baisse de la demande. Elle se lit clairement dans l’enquête trimestrielle de conjoncture dans la promotion immobilière publiée en janvier 2012 par l’INSEE :

Conjoncture de l'immobilier en 2012 d'après l'INSEE

La FNAIM table aussi sur un immobilier à la baisse en 2012. La Fédération Nationale de l’Immobilier prévoit 100 000 opérations de moins qu’en 2011, soit une baisse de 15%.

Tendance de la demande de logements neufs - INSEE

La seule bonne nouvelle pour les acheteurs, les prix de l’immobilier vont donc commencer à baisser en 2012, de 5% selon la FNAIM jusqu’à 15% selon des économistes. En tout cas, aucune hausse n’est envisagée dans l’année à venir. On peut même évoquer le début d’un marché baissier.

L’immobilier, encore un bon placement ?

- Une fiscalité désavantageuse

Comme nous l’avait déjà expliqué Charles Sannat, Directeur des Etudes économiques d’AuCOFFRE.com fin février, la fiscalité de l’immobilier en 2012 ne peut qu’entraîner un ralentissement du marché, surtout en ce qui concerne le locatif à des fins de rendement.

Avec la fin du PTZ+, la taxe sur les plus-values des résidences secondaires, et la fin du dispositif Scellier n’encourage pas les potentiels acheteurs à passer à l’acte.

- Des taux défavorables

De plus, la hausse des taux de crédits à moins de 4% sur vingt ans sont en voie d’extinction. Les taux des prêts auraient augmenté d’au moins 0,65 point depuis 2010. Or, « 1 point d’augmentation des taux empêcheraient près de 20% des acquéreurs potentiels d’effectuer un achat immobilier car ils ne seraient pas solvables » nous expliquait Charles Sannat. Pire, le montant des crédits immobiliers se sont littéralement effondrés en janvier, enregistrant une baisse de 26%.

De plus, il s’avère qu’en cas de crise déflationniste comme on pourrait très bien s’y attendre en 2012, l’immobilier très peu liquide par nature, est avant dernier sur l’échelle des biens « vendables » dans un tel contexte, là où l’or, premier bien vendable en cas de crise, est le bien le plus liquide, comme le montre la fameuse pyramide inversée de John Exter.

Pyramide inversée de John Exter

L’immobilier reste donc un bon placement dans le cadre de l’achat d’une résidence principale, dans l’optique d’avoir un toit, mais les nouvelles mesures fiscales et l’augmentation des taux d’intérêt ne vont pas favoriser les primo-accédants. L’or reste indubitablement la valeur refuge liquide par excellence, sécable et accessible à tous : nul besoin de s’endetter pour investir dans l’or. AuCOFFRE.com propose même des produits d’épargne basés sur l’or à partir d’un gramme…

")

![[VIDEO] Tout savoir pour bien transmettre son patrimoine](https://www.loretlargent.info/wp-content/uploads/Capture-decran-2021-11-30-124303.png)

0 commentaires