Pendant des décennies, vous avez lu et entendu des auteurs vous ressasser que le dollar allait perdre de sa superbe et sa domination planétaire et que l’or retrouverait son lustre d’antan. Le défaut de ces auteurs étaient de laisser penser que cette perspective puisse, au moment où ils l’évoquaient, se traduire immédiatement en réalité. À leur décharge, les auditoires ont souvent tendance à prendre pour effet immédiat les anticipations qui leur sont présentées.

J’écrivais moi-même dans mon dernier ouvrage en 2013i « Le paradoxe de Triffin triomphe. Les pires angoisses de cet économiste [Robert Triffin] se sont réalisées. La viabilité du non-système monétaire actuel est intenable à la fois parce que le flottement des monnaies les unes par rapport aux autres est utilisé pour pallier les déséquilibres sans jamais s’attaquer aux racines de ceux-ci et, d’autre part, parce que les distorsions des changes monétaires par le lien entre dollar et yuan d’une part et l’introduction, d’autre part, d’une monnaie unique, l’euro, sur des pays présentant une grande disparité d’un point de vue économique, viennent amplifier le chaos. »

Quelques années plus tard, il semble que nous soyons aujourd’hui à un tournant majeur qui laisse entrevoir un retour en force de l’or dans le jeu monétaire mondiale après plus soixante-dix années de domination sans partage du dollar.

Pour comprendre l’ampleur de ce revirement, il faut se pencher préalablement sur quelques données, à première vue austères mais essentielles pour la bonne compréhension de ce qui suit.

La dette américaine … la dette d’un colosse au pied d’argile ?

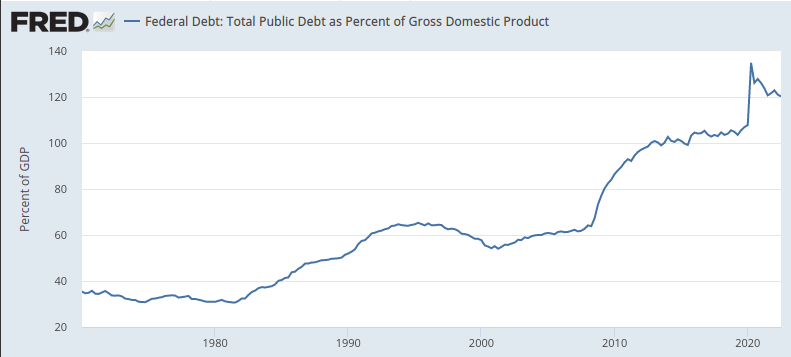

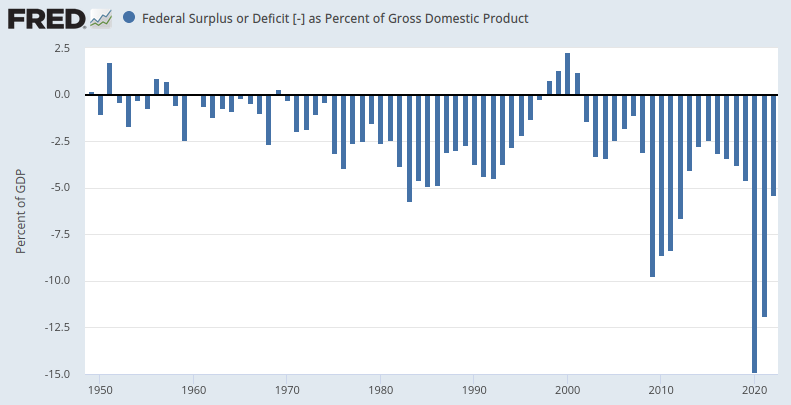

À part quelques voyageurs en route vers Mars tout le monde sait que la dette fédérale américaine a atteint et continue sa course dans les hautes couches de la thermosphère. En 2000 cette dette totalisait 5 674 milliards de dollars pour un produit intérieur brut (PIB) de 10250 milliards de dollars. Vingt ans et une année plus tard la dette fédérale a été multipliée par 5,2 pour atteindre en 2021ii 29 617 milliards de dollars et le PIB n’a été multiplié que par 2,3 à 23 315 milliards.

En résumé l’endettement, aussi colossal soit-il, génère de moins en moins de gain de richesse dans l’économie américaine.

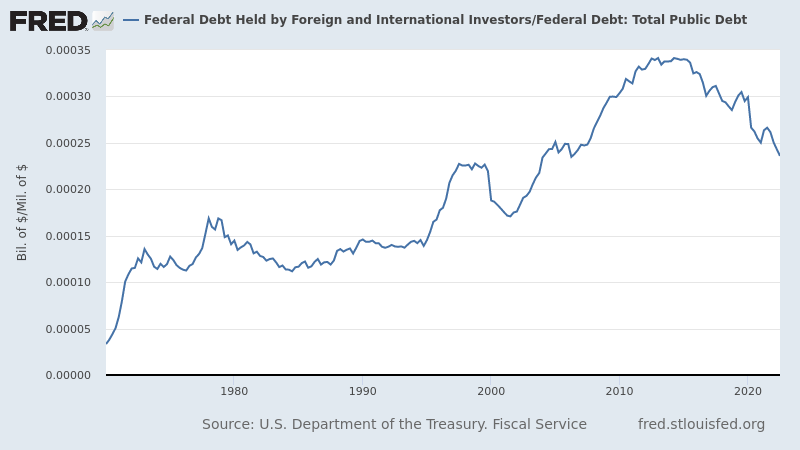

Cette dette gigantesque est détenue par le public (résidents et non-résidents) à 78 % et par des organisations « intragouvernementales » américaines (Social security, etc.) à 22 %. Dans ces 78 % de dette détenue par le public une part importante est détenue par des pays étrangers et des organisations internationales. Cette part pèse environ 7 300 milliards de dollars en 2022 soit 26 % de la dette publique détenue par le public contre 1 015 milliards en 2000 soit 18 %.

Néanmoins en prenant du recul sur l’historique de ce pourcentage il est notable qu’en 2014 une certaine désaffection a vu le jour parmi les acheteurs étrangers de dette américaine, leur participation étant passée assez brutalement de 34 % à 24 % ( chiffre du 3ème trimestre 2022).

(source : FED de St Louis).

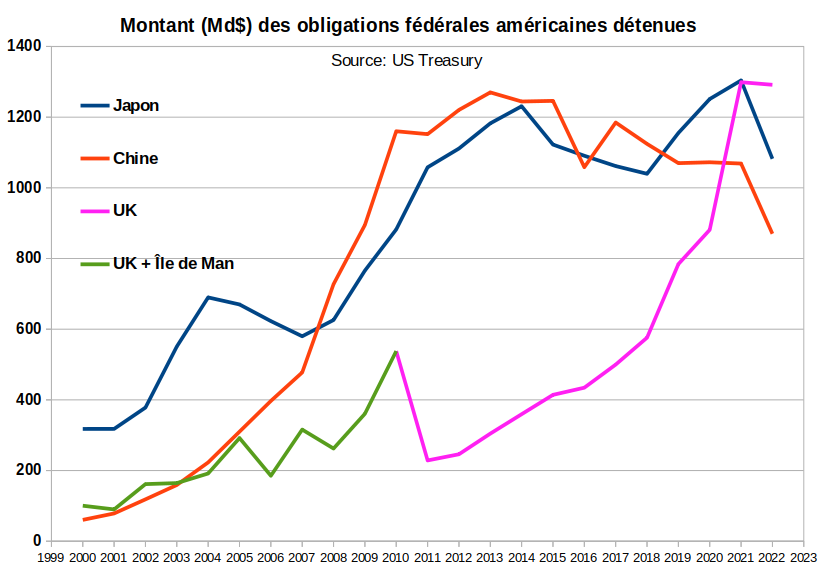

Parmi les détenteurs étrangers de dette, trois pays se distinguent particulièrement par le volume de titres de dette fédérale américaine détenue (pays détenant plus de 600 milliards de dollars) : Le Japon, la Chine et le Royaume-uni. La tendance du portefeuille détenu par le Japon est en progression régulière, tandis que celle du Royaume uni bondit au même moment où le montant de dettes détenues par la Chine stagne puis baisse significativement.

De ces quelques constats retenons pour la suite :

Depuis 2014, la Chine a entrepris d’alléger son portefeuille de dettes fédérales américaines. Ce désengagement a été également réalisé sur l’ensemble du portefeuille de titres (US. Securities) en dollar américain détenu par la Chine.

Malgré la hausse importance des acquisitions de dettes fédérales par le Royaume-Uni celle-ci n’a pas suffi à compenser la baisse de la participation des détenteurs étrangers de dette après la baisse importante initiée par la Chine en 2014iii.

Le poids énorme de l’endettement américain et la faiblesse des taux pendant plusieurs décennies n’ont procuré aucun effet de levier significatif sur la création de richesse aux États-Unis.

Ces constats sont surprenants d’autant que pas un jour ne passe sans que les États-Unis ne fassent savoir qu’ils sont la force dominante et le régulateur, voire le gendarme, de la planète.

Comment ont-ils acquis cette domination ?

Pourquoi leur dette semble aujourd’hui brûler les doigts de certains pays ?

Les États-Unis gendarme du monde

L’influence culturelle des États-Unis est devenue majeure depuis la fin de la Seconde Guerre Mondiale. Son cinéma, par exemple, réécrit souvent l’Histoire pour mettre en avant les bienfaits de la société américaine et s’approprier la première place dans « la lutte pour la démocratie ». Cette influence tout azimut dissout progressivement dans la culture américaine les habitudes séculaires des Européens. Les langues européennes elles-mêmes sont grignotées par l’influence d’un gloubi-boulga venu d’outre-Atlantique. Cette influence s’est étendue depuis les années Reagan au droit international. Désormais les États-Unis dictent leur loi dans les relations internationales et prononcent de leur propre chef des sanctions à l’encontre de tel paysiv, de telle entreprise ou de telle personnalité sans qu’aucune instance internationale puisse s’y opposerv. La militarisation de la finance et l’extraterritorialité des sanctions américaines fait peser de lourdes menaces sur les pays, les entreprisesvi voire sur les dirigeantsvii d’entreprise eux-mêmes.

Le « champion de la démocratie » s’est progressivement transformé en « juge et gendarme du monde ». Pour asseoir leur hégémonie mondiale les États-Unis disposent de deux piliers : la monnaie et la puissance militaire.

Peu de personnes comprennent que le cœur nucléaire de la domination américaine sur le monde se situe dans la cohérence entre ces deux piliers. Les deux sont indissociables.

Les dépenses annuelles affectées à la défense des États-Unis représentent près de 40 % de l’ensemble des budgets militaires de la planète soit 773 milliards de dollars pour l’année fiscale 2023 (mars 2022viii).

La planète ne manque pas de pays où la démocratie, selon la norme occidentale, est piétinée voire où le mot lui-même est considéré comme une insulte au gouvernement en place. Pourtant seuls quelques pays ont eu à subir les foudres des armées occidentales. Ces pays avaient violé un principe majeur : vénérer le Dieu dollar !

L’Irak a fait l’erreur d’annoncer en octobre 2000 aux Nations Unies que l’Euro serait désormais accepté pour les livraisons de pétrole irakien. Le 5 février 2003 à l’ONU le secrétaire d’État américain Colin Powell brandissait devant tous les représentants du Conseil de sécurité une petite bouteille supposée contenir de l’anthrax. Dans la décade qui a suivi Colin Powell avouait le mensonge. Entre temps l’Irak a été ravagé et sa population renvoyée au moyen âge, du moins pour la part qui a réussi à survivre aux bombardements perpétrés par les armées de la coalition.

En 2009, le Guide de la révolution Libyenne, Mouammar Kadhafi, un personnage certes étrange et fantasque, présentait devant l’Assemblée de l’Union africaine un projet d’union monétaire africaine offrant aux pays du continent riches en matières premières de réaliser leurs transactions en dehors du dollar et de constituer un fonds souverain africain à l’instar de celui de l’OPEP ou de la Norvège. Ce projet contrariait non seulement Washington mais également la France, et son Franc CFAix, mais aussi la City de Londres qui héberge la bourse de référence mondiale pour la cotation des matières premièresx. Sur la base d’une résolution du Conseil de sécurité des Nations Unies datant de 1973, les pays occidentaux sont intervenus en 2011 et ont installé le chaos en Libye. Grâce à la publication par Wikileaks en 2016 des messages du Département d’État, et plus particulièrement de la correspondance de l’ancienne secrétaire d’État américaine Hillary Clinton et de son conseiller Sid Blumenthal, nous savons depuis que les « missionnaires de la démocratie » avaient d’autres buts dont pour la France de faire main basse sur 243 tonnes d’or et autant d’argent libyenxi.

On ne touche pas au dollar !

À ce stade le lecteur est en droit de poser ces deux questions : « Pourquoi ne faut-il pas toucher au dollar ? Quel problème cela peut-il potentiellement entraîner pour les États-Unis que les transactions de matières premières se fassent dans une autre devise que le dollar ? ».

Faisons un peu d’histoire !

En 1944 un nouveau système monétairexii naissait mettant l’or et le dollar sur la même première marche du podium des réserves monétaires. Le dollar était aussi bon que l’or : « dollar as good as gold » ! Dans ce système monétaire les parités étant établies par rapport au dollar les banques centrales étrangères devaient intervenir en vendant/achetant du dollar pour assurer la stabilité de la parité de leur monnaie. Par conséquent le dollar américain est devenu la source de liquidité monétaire internationale et la base dominante des actifs de réserves dans le système monétaire international.

Le pétrole était, et est encore, la matière première incontournable, y compris pour extraire les autres matières premières. Dans ce contexte la demande de dollars par tous les pays de la planète allait devenir exponentielle. C’est ce qui est arrivéxiii.

Les États-Unis devaient donc trouver un moyen de fournir au monde assoiffé de billets verts ce sésame donnant accès au pétrole. Ils y ont répondu en faisant financer leur croissance exubérante par les déficits et l’endettement. De cette façon, du moins au début, tout le monde était ravi : d’un côté les États-Unis affichaient une croissance insolente et de l’autre les pays industrialisés avaient accès à une liquidité abondante en dollars.

Puis les années passant le niveau de la dette américaine a commencé à susciter des doutes. Les pays les plus inquiets sur la soutenabilité de la situation demandaient la transformation de leurs réserves de dollars en or. Le président De Gaulle dans sa célèbre conférence de presse du 4 février 1965 analysait que cette situation « entraîne les Américains à s’endetter et à s’endetter gratuitement vis- à-vis de l’étranger car ce qu’ils lui doivent, ils le lui payent tout au moins en partie avec des dollars qu’il ne tient qu’à eux d’émettre et non pas avec de l’or qui a une valeur réelle, qu’on ne possède que pour l’avoir gagné, et qu’on ne peut transférer à d’autres sans risque et sans sacrifice ».

Les réserves en or du Trésor américain, au plus haut en 1945, commencèrent à fondre. Ainsi en 1967 l’encaisse or des États-Unis avait fondu de près de la moitié en 10 ans. Enfin, après être passé de crise en crise, en août 1971xiv, le gouvernement américain annonçait unilatéralement la fin de la conversion en or du dollar. En d’autres termes : les États-Unis faisaient défaut sur leur dette externe. Dès lors s’ouvrait une période de change flottant entre toutes les devises.

Ce défaut du dollar concrétisait les doutes émis par quelques économistes et résumés dans un ouvragexv de Robert Triffin publié en 1961 mais plus connu sous le petit nom de « Paradoxe de Triffin ».

Ce paradoxe se résume ainsi :

« Le dollar doit satisfaire deux objectifs inconciliables :

– la stabilité, car le dollar sert d’étalon de mesure pour les monnaies et les marchandises,

– l’abondance, puisqu’il constitue un moyen de règlement international et un instrument de réserve. »

En d’autres termes, le statut de monnaie de réserve, même à côté de l’or, conduit le pays émetteur de cette monnaie à entretenir des déficits de sa balance des paiements pour être en mesure d’alimenter la croissance des autres pays en monnaie internationale. Le paradoxe naît du fait que cette situation, initialement désirée par les acteurs économiques, conduit progressivement à une perte de confiance dans l’émetteur de la monnaie de réserve par ces mêmes acteurs.

Naissance du pétrodollar

Par ailleurs, et contrairement à l’or, dont le stock est tangible et limité, et dont les flux imposent une « discipline [qui] repose sur la réalité des faits et sur des besoins objectifs »xvi, le système monétaire bâti sur une monnaie-devise (que ce soit le système d’étalon de change-or ou le système de libre échange qui lui a succédé) dépend pour sa régulation entièrement de la volonté politique.

En 1976 les accords de la Jamaïque actaient la mise en place d’un « non-système » monétaire international basé sur des changes flottants. Néanmoins la confiance n’étant plus au rendez-vous, il fallait trouver une incitation au soutien du dollar par toutes les banques centrales étrangères.

Cette incitation verra le jour en 1979 dans le cadre de l’accord de coopération économique américano-saoudien : « pétrole contre dollars ». En effet, dans cet accord, l’Arabie saoudite s’engageait à vendre son pétrole au reste du monde uniquement en dollars américains, ainsi qu’à réinvestir ses réserves excédentaires en devises américaines dans les bons du Trésor américain et les actions de sociétés américaines. Le pétrodollar était néxvii.

Le lecteur attentif comprendra immédiatement que nous retombons dans une situation proche de celle qui a mené à la crise de 1968-1971 et à l’abandon de l’étalon change-or. Dans ce nouveau contexte, qui est celui dans lequel nous sommes à cette heure, l’or est simplement remplacé par les bons du Trésor américain. La seule différence est que, dans le contexte du système monétaire d’étalon change-or, un échange de dollars contre or permettait de solder définitivement une situation ; le pays présentant sa créance repartait avec ses lingots. Dans le contexte nouveau (et actuel) le pays présentant sa créance en dollars « repart » avec des bons du Trésor américain détenus par la réserve fédérale de New-Yorkxviii et dont le nominal est en dollars. En résumé, il arrive avec des billets verts et repart avec un numéro de compte donné par la banque. Donc l’échange ne solde rien ! Les États-Unisxix, représentés par la banque de New-York ici, restent débiteurs vis-à-vis des pays ayant transformé leurs billets verts en obligations américaines. Dit autrement, les États-Unis gardent en otage les avoirs de leurs créditeurs. S’il était besoin d’un exemple le lecteur pourra le trouver dans la récente confiscationxx de 3,75 milliards de dollars d’obligations américaines détenues par la réserve fédérale de New-York pour le compte de la Russie et de quelques centaines de milliards de dollars saisisxxi par les États-Unis et par l’Union européenne. Après cette nouvelle démonstration de force, qui s’apparente à un vol, quel pays peut encore placer sa confiance dans la parole américaine ? (ou européenne!)

Pour que les États-Unis puissent continuer d’utiliser le dollar comme instrument de développement il est impératif que leur dette puisse être échangée contre les billets verts circulant en excédent des réserves dans le monde. Si cette dette ne trouve pas, ou difficilement, preneur, les taux de rémunération des obligations américaines augmenteraient et mécaniquement le service de la dette aussi, ce qui conduirait à creuser encore un peu plus le déficit fédéral et la dette elle-même.

Et … repetita !

Museler la dissidence

Dès lors l’objectif des gouvernements américains, de quelque bord politique qu’ils soient, a été depuis les années 1970 de faire taire la dissidence, c’est à dire d’interdire à quelque pays que ce soit de transformer de façon excessive ses billets verts en autre chose qu’en obligations américaines ou de commercer en autre chose qu’en dollar.

Pour y parvenir il leur faut un gros bâton, et même un très gros bâton ! Ce bâton prend des formes différentes selon que le pays dissident est puissant ou faible géopolitiquement et militairement.

Le Panama, la Grenade, la Serbie, l’Irak ou la Libye ont vu se déchaîner sur eux le bras armé de la puissance américaine qui, faut-il le rappeler encore ici, pèse au moins 40 % de l’ensemble des budgets militaires de la planète soit 773 milliards de dollars pour 2023.

Lorsque la dissidence s’avère trop puissante la punition prend la forme de confiscation des avoirsxxii, de bannissement de personnalités, d’opérations de déstabilisation politique, de mesures d’isolement financier, économique et diplomatique, d’interdiction de survol, de désinformation, etc.. L’originalité de ces punitions est d’être décidées le plus souvent de façon unilatérale dans le cadre juridique du droit américain (sauf pour les opérations menées par la CIA comme par exemple en 1968 en France). Elles s’appliquent non seulement aux États dissidents mais à ceux qui oseraient les aiderxxiii.

À défaut de se positionner dans un cadre d’extraterritorialité de leur droit, les États-Unis usent alors de leur influence pour imposer des sanctions via des organisations internationales, Nations Unies, FMI, AEIA, OSCE, OMS, etc. ou des vassaux qui ne sont pas en mesure de leur refuser une faveur (Union européenne, Japon, Nouvelle Zélande, Canada, Australie ou Royaume-uni).

[Lire partie 2 : Vers un nouvel ordre monétaire #2 : La Russie et les ennemis du dollar]

[Lire partie 3 : Vers un nouvel ordre monétaire #3 : L’or de nouveau au centre du jeu]

Notes :

i – « Investir dans les métaux précieux – Le guide pratique complet » Y. Colleu (Eyrolles – 2014) Page 52.

ii – Dette 2022 : 30824 milliards de dollars

iii – The Stealth Erosion of Dollar Dominance: Active Diversifiers and the Rise of Nontraditional Reserve Currencies par Serkan Arslanalp, Barry Eichengreen, and Chima Simpson-Bell – WP/22/58- FMI 24 mars 2022.

iv – Grenade 1983 (à la demande de l’Organisation des États de la Caraïbe orientale sous influence totale des USA, Panama 1989, Kosovo 1999, Irak 2003 à 2011, Libye 2011, bombardements en Irak et Syrie contre Daesh sans l’accord de la Syrie 2014, Syrie 2020. À toutes ces interventions il faudrait aussi ajouter les nombreuses opérations de la CIA destinées à renverser des gouvernements en place (Iran 1953, Guatemala 1954 et 1960, Indonésie 1958, Brésil 1964, République Dominicaine 1965, Chili 1973, … mais la liste est trop longue).

v – Ce n’est pas parce que la Cour internationale de Justice a eu l’occasion de déclarer qu’elle qualifiait d’illicite en 1986 ces « ingérences dans les affaires internes des États » que les USA ont abandonné cette pratique. Lire

vi – La justice américaine inflige 777 millions de dollars d’amende sur l’affaire Lafarge en Syrie (18/10/2022) Alstom condamné à 772 millions de dollars d’amende aux États-Unis (2014)

vii – Ancien dirigeant d’une division d’Alstom, Frédéric Pierucci a passé deux ans derrière les barreaux aux États-Unis alors que General Electric rachetait la branche énergie d’Alstom. A travers son ouvrage « Le Piège Américain » co- écrit avec le journaliste Matthieu Aron, il dénonce avec véhémence la manière dont les États-Unis ont utilisé l’extraterritorialité de leur loi anti-corruption à des fins de manipulations économiques. (source : Entreprendre.fr )

viii – https://comptroller.defense.gov/Budget-Materials/ Ce montant n’englobe pas certaines lignes de budget dissimulées dans les budgets des services de renseignement, des organisations nucléaires et spatiales.

ix – La note « France’s client & Qaddafi’s gold » du 2 avril 2011 envoyée à Hillary Clinton précise « Cet or a été accumulé avant la rébellion actuelle et était destiné à être utilisé pour établir une monnaie panafricaine basée sur le dinar-or libyen. Ce plan a été conçu pour offrir aux pays africains francophones une alternative au franc français (CFA). (Commentaire de la source : selon des personnes bien informées, cette quantité d’or et d’argent est évaluée à plus de 7 milliards de dollars. Les agents du renseignement français ont découvert ce plan peu de temps après le début de la rébellion actuelle, et c’est l’un des facteurs qui ont influencé la décision du président Nicolas Sarkozy d’engager la France à attaquer la Libye) » nota : traduction de l’original.

x – London Metal Exchange (LME)

xi – Le document officiel et confidentiel, « France’s client & Qaddafi’s gold » du 2 avril 2011 impliquant Bernard Henri- Levy dans le projet au nom du président Zarkozy, a disparu de beaucoup des sauvegardes de Wayback Machine, mais pas de toutes.

xii – L’étalon de change-or.

xiii – En 2021 la consommation journalière a été de 94 millions de barils, ce qui représente à 80$ le baril, 7,5 milliards de dollars par jour. Ce montant pourrait en première lecture paraître important si on ne considérait pas le marché des contrats dérivés adossé à cette production qui représente 25 à 50 fois ce montant. En outre sur les 96 000 milliards de dollars de dérivés de devises de gré à gré en circulation, 85 000 milliards de dollars impliquent le dollar américain et seulement 31 000 milliards de dollars impliquent l’euro.

xiv – Dans les faits, depuis 1968 seules les banques centrales étrangères pourront désormais échanger leurs dollars contre de l’or. L’exception accordée aux banques centrales n’est qu’une mascarade destinée à masquer les difficultés aux marchés financiers. Néanmoins par un accord tacite passée avec les banques centrales étrangères ces dernières s’engagent à ne pas demander la convertibilité. La France est, elle, sortie le 11 février 1965 de l’étalon de change- or ; une offense au dollar que le gouvernement américain n’oubliera pas en 1968 (voir l’implication de la CIA dans les actions syndicales de 68).

xv – « L’or et la crise du dollar » Robert Triffin (PUF-1962)

xvi – Jacques Rueff dans Le péché monétaire de l’Occident

xvii – Le pétrodollar a pris toute son ampleur avec la mise en place à Londres et à Luxembourg du marché de l’Eurodollar, c’est à dire la négociation de la liquidité en dollar US hors des États-Unis. Lire.

xviii – Via le réseau Federal Reserve’s Funds Transfer System (Fedwire©).