Echec de la normalisation de la politique monétaire (bien avant l’avènement du coronavirus), économies endettées jusqu’au cou, fin de l’indépendance des banques centrales, mutation du QE en tant que politique monétaire « non-conventionnelle » pour devenir le « nouveau normal »… quels sont les autres grands constats dressés par Ronald-Peter Stöferle et Mark J. Valek dans le rapport In Gold We Trust 2020 ?

« Non seulement les banques centrales jouent le jeu de la dette avec les gouvernements, mais elles l’encouragent activement » !

C’est en ces termes que les deux analystes rappellent que Christine Lagarde a appelé le 8 mai à une « réponse budgétaire européenne commune » qui devrait être « rapide, conséquente et symétrique ». Le passage de Jerome Powell dans l’émission 60 minutes le 22 mars a quant à lui donné lieu à un nouveau mème (décliné en version interactive) illustrant le manque de pudeur dont fait preuve le président de la Fed vis-à-vis de la planche à billets.

« C’est littéralement ce que le Congrès nous a dit de faire. C’est le pouvoir qu’ils nous ont donné, d’imprimer de l’argent et de fournir des liquidités au système financier. Et c’est ainsi que nous procédons. Nous le créons électroniquement. Et puis nous pouvons également l’imprimer avec le Département du Trésor, l’imprimer pour que vous puissiez retirer de l’argent de votre guichet automatique », a-t-il déclaré sans vergogne dans l’émission de CBS News.

Paul Tudor Jones, cité par S&V, résume parfaitement le changement de paradigme intervenu en un claquement de doigts : « La profondeur et l’ampleur du déclin économique ont fait passer la théorie monétaire moderne – c’est-à-dire la monétisation directe de dépenses budgétaires massives – de la théorie à la pratique en l’absence de tout débat. Cela s’est produit à l’échelle mondiale à une vitesse telle que même le vétéran des marchés que je suis est resté sans voix. »

C’est en particulier en cela que la période actuelle se distingue de la crise de 2008. A l’époque, les autorités publiques ont réagi de manière progressive et non coordonnée. C’est à l’exact inverse que nous assistons aujourd’hui.

Voilà pour les constats de S&V.

Passons à leurs pronostics.

Nous nous rapprochons de la croisée des chemins entre les pressions désinflationnistes et les pressions inflationnistes

La position de S&V, que j’ai déjà abordée dans cet article, se trouve résumée dans les deux phrases suivantes : « Les pressions désinflationnistes seront (devront être) brisées. Les forces inflationnistes l’emporteront. Nous estimons que l’inflation sera le thème dominant dans le monde des investissements dans les années à venir. »

Ils partagent donc l’avis de Jim Rogers pour qui « Quiconque pense qu’il y aura déflation ne comprend pas la banque au XXIe siècle. Il pourrait bien y avoir un effondrement déflationniste plus tard, mais avant que cela ne soit le cas, le gouvernement imprimera de l’argent jusqu’à ce que le monde soit à court d’arbres. »

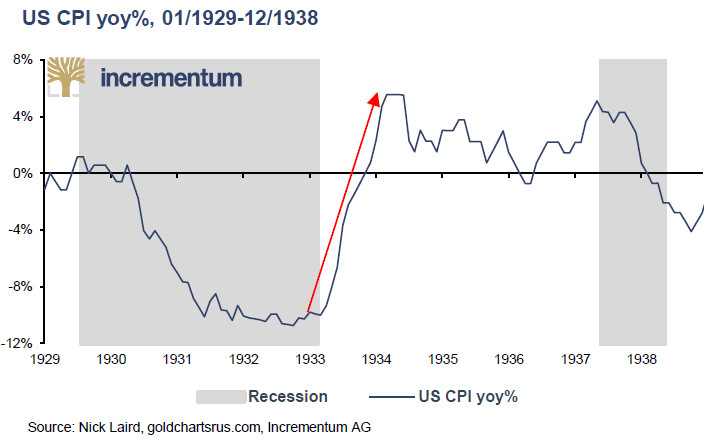

Si S&V prennent soin de rappeler comment s’est déroulée la Grande dépression (déflationniste) des années 1930, ce n’est que pour mieux souligner deux choses : 1. qu’ils ne croient pas en une reprise en V, et 2. pour mettre en exergue à quel point « Les vagues d’inflation se produisent de manière inattendue et relativement rapidement ».

Il ne leur semble en effet pas exclu que nous nous dirigions non pas vers une simple récession, mais plutôt vers une sévère dépression. C’est ce qui les amène à écrire : « À notre avis, il n’est pas inutile de comparer la crise actuelle avec celle des années 1930. Une dépression entraîne des changements de comportement […] à long terme. On assiste à une refonte complète, à un changement de paradigme chez les individus, les ménages, les entreprises et les Etats. Une récession, en revanche, n’est qu’un ralentissement intermittent du moteur, qui passe à la vitesse supérieure après la fin de la récession sans être fondamentalement modifié.

En particulier, les comportements en matière de la dette, de dépenses et d’épargne font l’objet d’un changement radical. Pendant la Grande dépression, le taux d’épargne est passé de 0% à 28%, et ce même longtemps après que le PIB a atteint son niveau le plus bas. On oublie souvent que la Grande dépression n’a pris fin que 8 ans après que le PIB a atteint son point le plus bas (1933). Le marché boursier n’a pas retrouvé son sommet de 1929 avant 1958. Les conséquences économiques, politiques et sociales se sont fait sentir pendant des générations. »

Une chute de 85% du S&P500, telle qu’elle s’est produite entre octobre 1929 et juin 1932, vous semble peut-être un scénario farfelu ? S&V rappellent qu’à l’orée des années 1930, les marchés financiers de l’époque étaient eux aussi censés être invulnérables…

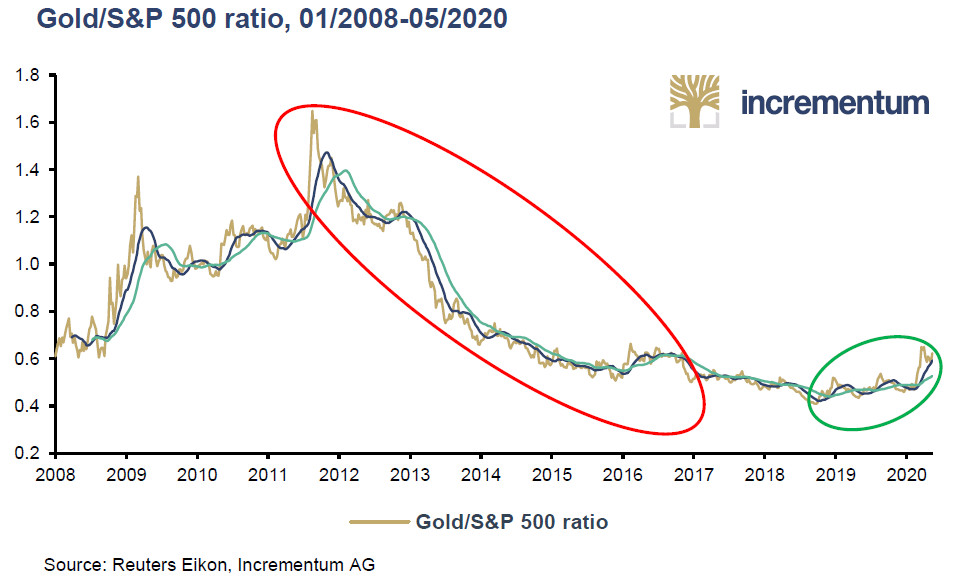

Et les deux Autrichiens de souligner que « le pouvoir d’achat de l’or exprimé en fonction du S&P500 est clairement en train de se retourner. »

Ratio or en $ / S&P500 (janvier 2008 – mai 2020)

Mais c’est sur un scénario de type stagflationniste que tablent S&V, dans le cadre d’un ralentissement de l’activité économique qui risque de durer. Et pour cause, « L’expansion de la masse monétaire, le contexte de taux d’intérêt réels négatifs et la croissance disproportionnée de la dette ont encore accru la fragilité du système mondial », comme nous l’avons vu précédemment.

Qu’est-ce qui entraînera la victoire des forces inflationnistes sur les forces déflationnistes ?

Impossible à dire puisque l’on quitte ici le monde universitaire des grandes équation économiques pour rentrer dans celui de la psychologie des foules. Tout au plus peut-on décrire « la croisée des chemins » comme le moment où les grands planificateurs monétaires se souviendront que « La politique monétaire ne fonctionne pas comme un scalpel mais plutôt comme un marteau » (Liaquat Ahamed) ou encore qu’ « avoir un peu d’inflation, c’est comme être un peu enceinte » (Leon Henderson).

S&V décrivent ce moment comme le négatif de l’image de 2008 : « Alors que la peur du manque de liquidité et la crainte que trop peu d’argent ne soit imprimé ont dominé en 2008, la récession/dépression du coronavirus est susceptible de conduire à une évaluation contraire de la part du marché. Ce serait particulièrement le cas si la confiance dans la capacité de la Réserve fédérale à stimuler l’économie par de nouvelles mesures d’impulsion devait être perdue – le moment où tout le monde se rend compte que « l’empereur est nu », écrivent-ils.

Mais avant que les prix à la consommation ne se redressent, il faudra sans doute que les banques centrales dégainent certains des instruments de torture qui sont (pour le moment) restés à la cave. Cela ne devrait sans doute plus tarder, estiment S&V : « Nous sommes fermement convaincus que nous sommes à la croisée des chemins. S’il s’avère difficile de stimuler l’activité économique via une augmentation des prêts, les banques centrales et les gouvernements devront improviser et recourir à un ensemble de combines, comme mettre à l’épreuve de la réalité les jeux d’esprit académiques que sont la Théorie monétaire moderne et l’helicopter money. »

Si vous vous interrogez sur le caractère « novateur » de ces solutions qui pourraient passer pour de véritables « arbres à pognon », voici ce qu’en pensent S&V : « En fin de compte, toutes ces recettes sont du réchauffé. Comme si souvent dans l’histoire, le financement d’un déficit excessif est inévitablement financé par la dévaluation de la monnaie. »

Voici enfin leur diagnostic en termes de timing : « À notre avis, un changement de paradigme sur les marchés – vers des tendances inflationnistes croissantes – se produira dans les années à venir. Il semble que nous nous soyons considérablement rapprochés de ce scénario. Nous sommes actuellement au milieu de la plus grande crise économique depuis les années 1930, et la tendance à l’inflation va s’inverser à moyen terme. Nous pensons qu’il est tout à fait possible que nous soyons confrontés à un moment donné à une phase de stagflation prononcée dans la décennie à venir. » Les deux analystes estiment que la croisée des chemins « ne prendra réellement effet que lors de la prochaine phase de reprise du cycle, à l’instar de la Grande Dépression. »

Evolution des prix à la consommation aux Etats-Unis (janvier 1929 – décembre 1938)

Voilà toutes les raisons qui amènent S&V à annoncer que nous nous situons à l’aube d’une nouvelle « décennie dorée ».

Lundi prochain, je vous révélerai sur quels objectifs de prix tablent les deux Autrichiens à horizon 2030.