On entend souvent les patrons américains reprendre cet adage : “Ta trésorerie est plus importante que ta mère” (Cash is more important than your mother). Toute personne qui a géré une entreprise peut confirmer qu’un jour, pour la survie de sa boîte, le manque de trésorerie a été un problème. Avec des réactions en chaîne très compliquées à appréhender au-delà de l’effet premier : le manque d’argent.

“On ne prête qu’aux riches” dit-on. Et il est vrai que lorsque les comptes bancaires de votre société se vident, le premier à prendre peur, c’est le banquier. Vous avez besoin de cash ? Il décide de vous couper les lignes de crédit ou les avances de trésorerie. Tout entrepreneur expérimenté sait qu’il faut négocier quand on est en position de force, pas pendant la crise.

L’indépendance financière, la force des entreprises qui traversent les crises

De nombreuses entreprises se sont organisées pour ne pas dépendre de leur banquier. Souvent ce sont des entreprises familiales, elles ont “un trésor de guerre” qui leur permet de passer sans encombre les grandes crises comme celles de 2008. J’en connais même une qui a prêté une partie de sa trésorerie à son banquier pour lui permettre de passer la période 2008/2010. On pourrait trouver ça simplement cocasse mais si on y réfléchit bien, depuis 2016 et la possibilité offerte aux banques de capter l’ensemble de l’épargne d’un particulier au delà de 100 000 euros…Quid des comptes à terme, des SICAV des entreprises ?

Deuxième difficulté, les regroupements dans l’industrie bancaire. Les banques réellement indépendantes se comptent sur les doigts d’une main en France. La plupart des banques régionales ou familiales sont aujourd’hui adossées à un grand groupe ou carrément fusionnées avec lui. Bref, vous pensez être entre “indépendants” et en fait, votre argent est géré par un grand groupe bancaire avec ses traders et ses produits financiers exotiques.

Si votre trésorerie est plus importante que votre mère, là, c’est comme si vous décidiez de placer votre maman au bord d’une falaise avec un bandeau sur les yeux…

Il faut donc trouver un moyen de retrouver de l’indépendance et de la stabilité. Le placement d’or physique dans des coffres répond à ces deux exigences. En effet, le stockage de valeurs en coffre n’entre pas dans le périmètre de la réglementation sur la saisie de l’épargne bancaire en cas de besoin. De plus, il est bien connu que l’or est une valeur refuge en cas de grosse crise. C’est à dire que si 2008 se répète dans les mois prochains (comme plusieurs observateurs ne cessent de le répéter), le cours de l’or prendra le sens inverse de celui des marchés financiers. Votre trésorerie sera non seulement conservée mais renforcée.

Mon comptable ne va pas apprécier ce placement de trésorerie hors système ?

Il est possible en effet, qu’il commence par ne pas comprendre, mais tout peut évoluer, même un comptable. L’idée est de considérer le placement en or comme un compte en banque supplémentaire composé de biens meubles, comme des devises en fait. Il faudra chaque année, au moment du bilan acter d’éventuelles moins values. On ne déclare les plus-values qu’en cas de revente. Enfin, comme il ne s’agit pas de se transformer en “commerçant de métal précieux”, il faut limiter son placement à 10% de sa trésorerie.

Cette gestion de trésorerie est particulièrement adaptée aux secteurs d’activité sensibles aux grandes crises mondiales : le tourisme, les transports aériens, la communication et la publicité, dans une moindre mesure le bâtiment. En effet, en cas de crise, la trésorerie se trouve renforcée par l’augmentation de la valeur de son or. Et comme on ne prête qu’aux riches !

En cas de crise financière énorme, on pourrait même imaginer qu’une entreprise vende ou achète des biens et des services directement avec de l’or ou de l’argent. Comme avant.

Pour plus d’informations sur ce sujet, je vous recommande l’interview que j’ai donnée en 2018 à Nicolas Gallant pour Capital.fr

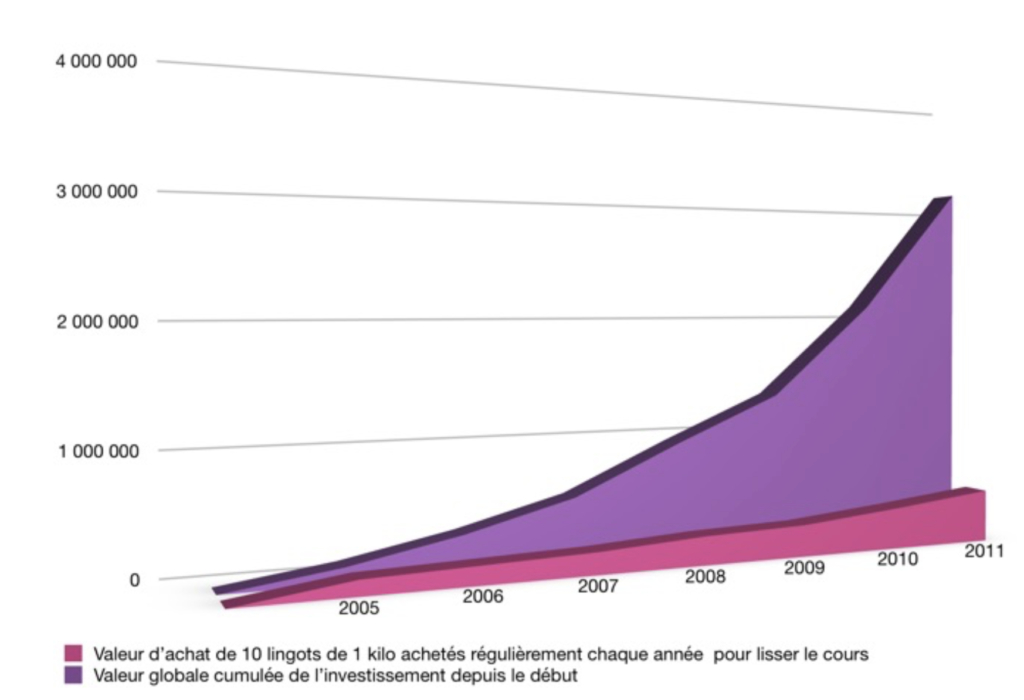

Simulation dans les conditions des crises de 2008 et 2011

Une entreprise est exposée aux crises. Acheter un lingot de 1 Kg tous les mois (sauf les mois d’été) représente environ 0,5% de son chiffre d’affaires.Cette société a commencé à acheter en 2005, 10 kilos tous les ans.

Scénario 1 : Touché par la crise de 2008 mais pas coulé !

La crise de fin 2008 est un cap difficile à passer. Elle doit vendre fin 2009 tous les kilos achetés depuis le début. Elle a payé, au fur-et-à-mesure de ses achats pour ses 50 kilos, 964 000 euros et elle en retire 1,328 millions d’euros lors de la revente : +37%.

Scénario 2 : Avoir une trésorerie renforcée en pleine crise de 2011

L’entreprise a passé la crise de 2008 mais celle de 2011 est le coup dur de trop. Elle revend tout fin 2011 (ou début 2012). Les 70 kilos accumulés depuis le début ont été payés 1,76 millions. Lors de la revente, au prix de 2011, elle en retire 3,13 millions. +78%.

Nota Bene. Dans cet exemple, nous avons évalué le cas simple de l’achat de lingots (soumis aux manipulations du cours de l’or), donc sans prime. Si cette entreprise avait acheté des pièces, elle aurait pu aussi bénéficier de l’effet de prime.

Trames comptables pour l’achat d’or par des entreprises

Pour vous aider à intégrer ce placement de trésorerie dans vos comptes, voici un tutoriel qui décrit l’ensemble des situations et étapes.

- Achat d’or en Juin 2016 à 99€ + 1€ de commission d’achat.

Il faut passer l’écriture suivante.

- Valeur de cotation à la clôture de l’année 2016 : 101€

→ Il ne faut pas intégrer cette revalorisation dans la comptabilité. Aucune écriture ne doit être comptabilisée.

- Valeur de cotation à la clôture de l’année 2017 : 90€

→ Il faut passer l’écriture de dépréciation suivante :

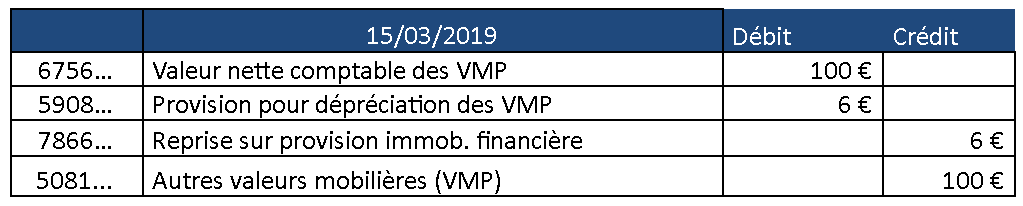

- Valeur de cotation à la clôture de l’année 2018 : 94€

→ Il faut faire une reprise de provision pour ajuster la dépréciation :

- Vente des métaux en Mars 2019, prix de vente : 102€

→ D’abord, il faut comptabiliser la vente des métaux.

→ Ensuite, il faut sortir le placement et solder le compte de dépréciation par l’écriture suivante

Le résultat (différence entre compte 7756 et 6756…) de cette opération est donc une plus-value de 2€. Si le prix de cession était de 99€, les écritures seraient les mêmes, seul le compte 7756… serait de 99€.

Le résultat de l’opération serait donc une moins-value de 1€.

Précision : traitement suite à l’achat ou vente d’or ou argent d’investissement (VMP) pour les professions libérales

Si le professionnel exerce son activité en nom propre, aucune écriture ne doit être intégrée dans sa comptabilité car l’achat et la vente de pièces d’or et d’argent d’investissement ne rentrent pas dans le cadre de son activité professionnelle (même si l’achat des VMP se fait avec l’argent du compte bancaire professionnel).

Pour en savoir plus, retrouvez toutes les informations sur : la trésorerie alternative en or pour les entreprises