Quel placement de longue durée choisir ? Pour épargner, pour sa retraite, il faut choisir des investissements pour le long terme. Assurance-vie, livret A et or, lequel est le plus adapté à la constitution d’une réserve de valeur ?

Comparatif des avantages et des inconvénients de l’assurance-vie, du livret A et de l’or

Les assurances-vie (comptes en euros), le livret A et l’or ont la réputation commune de pouvoir protéger un patrimoine des risques économiques et financiers. Ils sont contracycliques par rapport à la bourse notamment. Leur progression peut être faible mais sécurisée dans le temps.

Pourtant, dans le détail, les caractéristiques de ces trois placements sont assez différentes.

Les différents avantages des placements du temps long

Le livret A :

C’est un placement réglementé, le risque de perte en capital est quasiment nul. Les sommes placées sont disponibles immédiatement et la fiscalité est nulle.

L’assurance-vie (compte en euros) :

Le risque de perte en capital est plutôt faible (même s’il existe). Les rendements s’améliorent ces dernières années puisqu’ils sont proches de 2,5 %. Il est possible de choisir son mode d’utilisation des fonds : capital ou rente. C’est un bon outil pour transmettre en dehors de la lignée héréditaire puisque le destinataire des capitaux peut être désigné en dehors de sa famille.

À noter : souvent, la fiscalité de l’assurance vie est mise en avant comme étant très favorable. En fait, ce n’est pas réellement le cas. Les gains des placements à partir de 2017 sont soumis à la flat tax et, avant, les prélèvements sociaux (a minima) sont dus sur les primes.

L’or physique :

L’or est un actif soumis à un marché. Son cours fluctue, mais il est considéré comme une valeur refuge, c’est-à-dire qu’il résiste aux crises. Il est aussi utilisé comme réserve de valeur par les banques centrales. Enfin, son prix est lié aux monnaies : quand elles baissent, son prix augmente. Sa fiscalité peut être intéressante si elle est bien anticipée (exonération de taxe après 22 ans de conservation, par exemple). Pour un placement long, c’est particulièrement adapté.

Les inconvénients du livret A, de l’assurance vie et de l’or

Livret A :

Le calcul du taux du livret d’épargne préféré des Français est très lié à l’inflation. Ainsi, comme l’inflation est sous les 2 % en France, le gouvernement a baissé le taux à 1,7 % en août 2025. Prochaine mise à jour possible du taux en février 2026. La rémunération, même si elle est nette d’impôt et de prélèvements sociaux, ne permet pas de gagner davantage que l’inflation. Autrement dit, la valeur de l’épargne est conservée mais elle n’augmente pas.

L’assurance vie :

Récupérer ses fonds est relativement long (plusieurs semaines). La fiscalité n’est finalement pas si intéressante : flat tax et prélèvements sociaux sur les gains. Et le rendement, pour les fonds en euros, peut être très faible en raison notamment de frais de gestion importants.

L’or physique :

Il demande une solution de stockage particulièrement sécurisée. Il ne produit pas de rendements directs (intérêts, loyers, dividendes). Les gains sont possibles uniquement sous forme de plus-values entre le prix d’achat et le prix de vente.

L’or physique :

Il demande une solution de stockage particulièrement sécurisée. Il ne produit pas de rendements directs (intérêts, loyers, dividendes). Les gains sont possibles uniquement sous forme de plus-values entre le prix d’achat et le prix de vente.

Qui gagne le match : or – assurance-vie – livret A ?

Retenons plusieurs critères : la perte en capital, la liquidité et la « performance » sur le long terme.

Perte en capital

Si l’on considère la sécurité du placement par rapport à la perte en capital, on peut donner le point au livret A. Il n’y a pas de risque de perte, mais le gain par rapport à l’inflation sera minime, voire nul.

L’assurance-vie « en euros » est aussi assez protectrice pour le capital, mais la contrepartie, c’est un rendement faible. On notera aussi des frais de gestion importants et une fiscalité finalement assez lourde sur les gains. Donc le capital ne risque pas grand-chose, mais le rendement un peu plus.

L’or est un actif d’investissement soumis à la loi du marché. Il est donc évidemment plus risqué. Mais dans les faits, les périodes où l’or n’était pas très valorisé sont celles où l’économie mondiale allait bien. Quand le risque augmente, le prix de l’or aussi. Par ailleurs, l’or augmente aussi avec l’inflation, donc le capital dans cette situation n’est pas « grignoté ».

Liquidité, disponibilité des fonds

Le grand perdant du match, c’est l’assurance-vie. La gestion administrative de la plupart des contrats demande plusieurs semaines avant que les fonds n’arrivent sur un compte bancaire.

Le plus liquide, c’est le livret A. Pas de problème pour vider un livret et basculer sur un compte courant.

Enfin, l’or, qui pourrait sembler peu liquide, est en train de le devenir avec la numérisation des plateformes. Aujourd’hui, vendre des pièces ou des lingots sur la plateforme AuCOFFRE permet de récupérer ses fonds et ses plus-values rapidement. Il faut juste vendre au « bon prix » ses pièces d’or pour trouver des acheteurs.

La performance des différents placements

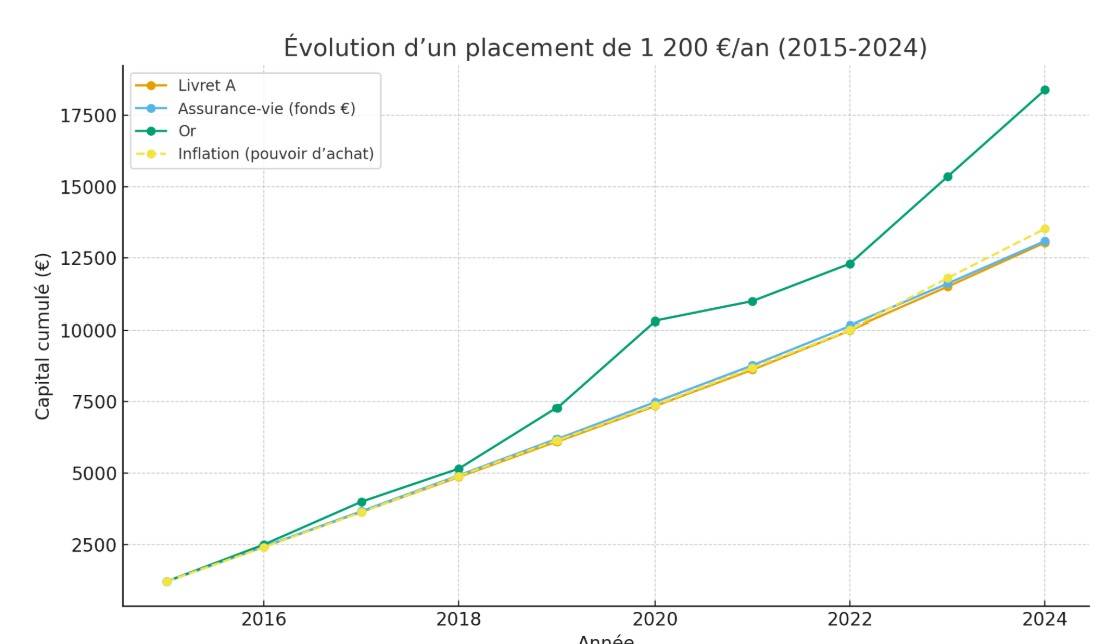

Voici une courbe réalisée sur une simulation de performance d’un placement régulier de 100 euros par mois (1 200 euros par an) pendant 10 ans depuis 2015, ainsi que l’inflation sur cette même période.

Les intérêts acquis avec le livret A et l’assurance-vie sont accumulés. Évidemment, la « performance » de l’or correspond uniquement à la différence entre sa valeur en début de période et celle en fin de période. Ainsi, entre 2015 et 2025, le prix de l’once d’or a augmenté de 220 % (970 euros l’once en 2015, 3 100 euros l’once en septembre 2025).

Pour simplifier notre calcul, nous avons considéré que la hausse était régulière (12 % par an), ce qui n’est pas la réalité puisque l’or est resté pratiquement stable jusqu’en 2017 (1 070 euros l’once) et a pu augmenter beaucoup plus que de 12 % sur une seule année. La progression est donc beaucoup moins linéaire que celle de notre graphique.

Performance : qui gagne le match des placements de long terme ?

On voit bien sur la courbe que :

- L’or, notamment à partir de 2019, décolle nettement au-dessus des autres.

- Le livret A et l’assurance-vie restent proches l’un de l’autre et sous le niveau de l’inflation cumulée.

- L’épargnant sur le livret A et l’assurance-vie a donc préservé son capital mais pas son pouvoir d’achat.

")

This article provides a clear and informative comparison of different investment options. I appreciate the breakdown of risks, liquidity, and long-term performance, which helps in making better financial decisions