Le très officiel World Gold Council vient de publier les chiffres de la demande en or pour l’année 2013. L’occasion de faire le point sur une année qui globalement, n’aura pas été très bonne pour l’or de bourse, l’or papier, l’or sous contrat, les ETFs… Alors que la demande en or d’investissement (pièces et lingots) chez les particuliers n’a jamais été aussi forte ! Retour sur une année contrastée pour l’or et perspectives pour 2014.

Le World Gold Council est la principale ressource pour l’industrie de données sur la demande mondiale en or. La publication trimestrielle du WGC analyse les tendances de la demande par secteur et par entrée géographique. Le rapport des tendances de la demande en or examine les principaux thèmes qui ont émergé de la demande mondiale d’or jusqu’en 2013.

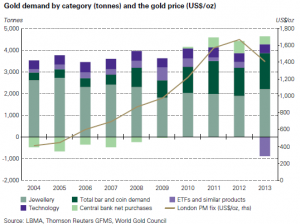

Une demande en or contrastée par secteurs

La demande totale en or était de 3 756,1 tonnes en 2013, ce qui représentait 170,4 milliards de dollars US. Les consommateurs ont généré des niveaux exceptionnels de la demande, avec une demande de bijoux à son plus haut depuis le début de la crise financière en 2008. La demande en or physique d’investissement (petits lingots et pièces) a quant à elle atteint un niveau record.

Cette situation contraste avec les sorties à grande échelle d’ETFs, dues au sentiment d’amélioration de l’économie américaine, et ayant engendré la liquidation tactique des positions des investisseurs occidentaux sur l’or papier.

Les banques centrales elles, ont effectué des achats nets de 368,6 tonnes pour la quatrième année consécutive. Le résultat net de la demande globale d’or est en baisse de 15% par rapport à 2012.

Demande en or 2013 par secteur_World Gold Council

Joaillerie : on croyait l’or mort et enterré en 2013 ? Pas pour les orfèvres et les bijoutiers en tout cas. 2013 a vu la plus forte demande de bijoux (en 16 ans) de la part des consommateurs qui ont profité de la baisse du prix de l’or. La demande totale en or de joaillerie représentait 2 209,5 tonnes en 2013, soit une demande en augmentation de 17% par rapport à 2012, le plus haut niveau enregistré depuis da crise financière de 2008. Le « répit » accordé au cours de l’or en 2013 a profité aux consommateurs particuliers qui ont rempli leurs coffres de bijoux en or, surtout en Inde et en Asie où le bijou en or relève à la fois du placement d’épargne sûr et de la tradition.

Investissement : l’année 2013 a été très contrastée pour l’or d’investissement. C’est là que l’on voit à quel point dans le même secteur, la différence est vraiment marquée entre l’or papier et l’or physique, la démarche d’achat pour ces deux types d’or est très différente.

La demande de lingots et de pièces a atteint un niveau record de 1 654,1 tonnes, les investisseurs individuels ayant profité de la baisse des prix, alors que les investisseurs occidentaux ont vendu massivement et à grande échelle plusieurs positions tactiques d’ETF, avec des sorties totales de 880,8 tonnes.

Pour rappel, les ETFs sont des placements risqués et peu fiables dans la mesure où la contrepartie en or physique de ce que prétendent vendre ces contrats or n’est pas garantie à 100%.

Ce contraste illustre aussi le flux de l’or de l’Ouest vers l’Est tout au long de l’année : de gros lingots d’or partis de l’Ouest et transformés en petits lingots rapidement achetés par les consommateurs dans le Moyen-Orient et en Asie.

Technologie : La demande annuelle de l’or utilisé dans la technologie a été relativement stable l’année dernière, passant de 407, 5 tonnes en 2012 à 404,8 tonnes en 2013. Un contexte de prix plus bas et de meilleures perspectives de l’économie mondiale a été favorable pour l’or utilisé dans une gamme d’applications technologiques.

Les banques centrales : elles ont poursuivi leurs achats nets d’or pour la 4e année consécutive, augmentant ainsi les réserves officielles mondiales d’or, mais à un rythme légèrement plus réduit en 2013, en raison d’une plus grande volatilité du cours de l’or (incertain tout au long de l’année) et d’une plus lente accumulation de réserves de change.

Offre : en 2013, l’offre d’or a diminué de 2%, pour un total de 4 339,9 tonnes. La baisse de l’activité de recyclage (en réponse à la baisse des prix de l’or) a été compensée en partie par la croissance de la production minière.

Dans une vidéo du World Gold Council, Marcus Grubb, Directeur de la Stratégie d’Investissement (WGC), fait le détail de la demande en or en 2013 et notamment celle des particuliers.

Demande-en-or-particuliers-2013-World Gold Council

Globalement, 2013 a été l’année des consommateurs, dont la demande en or d’investissement et en bijoux en or a atteint des records.

– Royaume-Uni : +10% (bijoux)

– Inde : +16% (pièces et lingots) et + 11% (bijoux), et encore, la demande en or a été restreinte par les taxes imposées par l’Etat en 2013 !

– Indonésie : +36% (pièces et lingots)

– Russie : +5% (bijoux)

– Turquie : +113% (pièces et lingots)

– Chine : +38% (pièces et lingots) + 29% (bijoux)

– Thaïlande : +75% (pièces et lingots)

– US : +26% (pièces et lingots) +13% bijoux

– Au Japon, la demande en or physique (pièces et lingots) des particuliers est positive pour la 1e fois depuis 2005.

La demande totale de l’or en tonnes pour l’année 2013

Dans le tableau ci-dessous est affiché le détail de la demande en tonnes, secteur par secteur.

Les chiffres les plus éloquents concernent l’investissement.

Si la demande en ETFs a occasionné des sorties de 880,8 tonnes en 2013, la demande en pièces et en lingots a littéralement explosé : +32% pour les lingots et +33% pour les pièces en or d’investissement.

Demande en or en tonnes 2013_World Gold Council

2014 : l’année de la reprise ?

Les investisseurs, les gros fonds de placement basés sur l’or ayant tout vendu ou presque, il n’y a plus rien à revendre, donc cela fait un facteur de moins contribuant à la baisse de l’or.

Le but de la Chine étant de renforcer le yuan pour en faire une monnaie de change internationale avec la plus forte contrepartie en or possible, elle n’est pas prête d’arrêter de remplir ses réserves d’or. Son poids sur le marché de l’or est incontestable et continuera de faire pencher la balance du cours de l’or à la hausse.

La FED qui n’a pas d’autre solution que de continuer sa politique monétaire accommodante pour ne pas dire laxiste maintient le dollar à un niveau très bas.

Rien qu’à la lumière de ces 3 facteurs, on peut légitimement penser que l’année 2014 sera différente de 2013.

Mais le plus important est de constater que les particuliers, loin d’être dupes et loin de considérer l’or comme un simple instrument spéculatif, ont continué d’acheter de l’or pour se protéger d’une crise qui n’est pas finie. Napoléons, Souverains, Krugerrands, Dollars or… Les pièces d’or ont eu un succès sans précédent.

Pour preuve, la vague de pénurie de pièces qui a frappé plusieurs Monnaies royales (aux Etats-Unis, en Angleterre, au Canada…).

En cas de « réplique » plus forte de la crise de 2008, l’or des particuliers jouera alors pleinement son rôle d’assurance !

")

0 commentaires