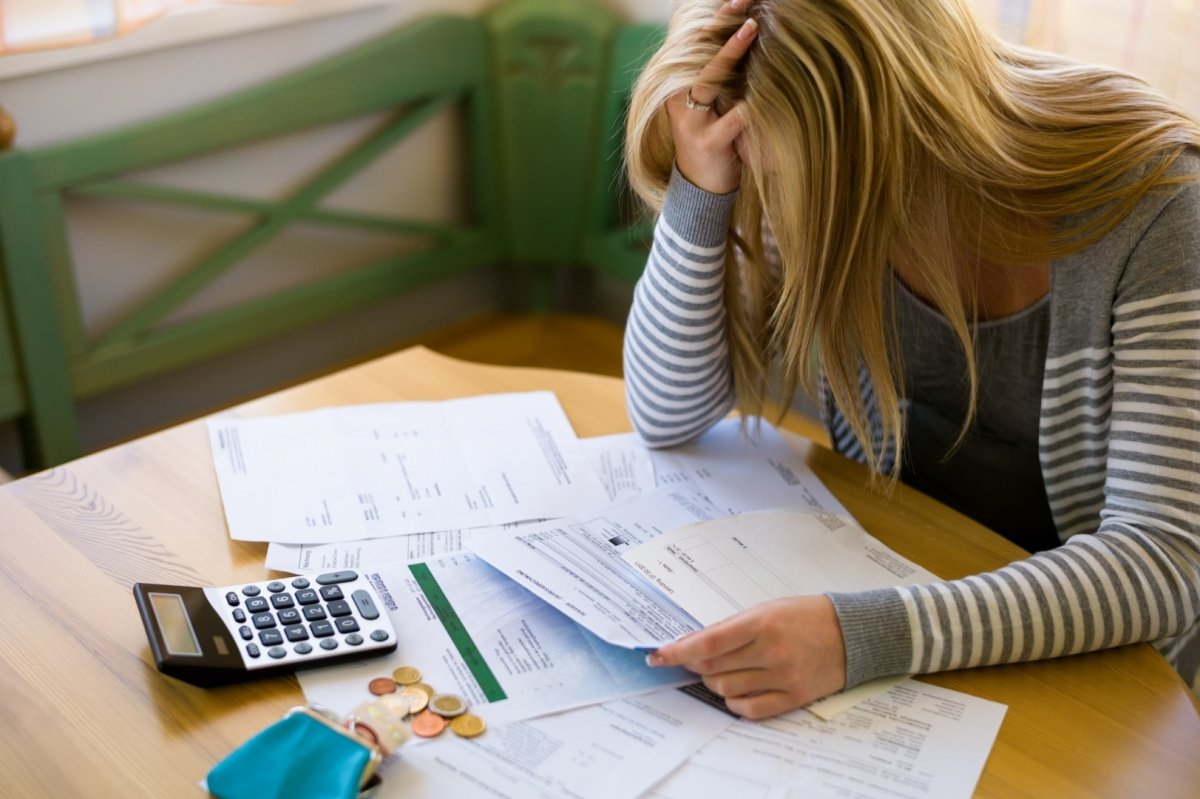

On a coutume de dire que les classes moyennes constituent la catégorie sociale la plus malmenée par les trépidations économiques et politiques actuelles, et force est de constater que leur situation financière ne cesse de se dégrader depuis quelques années au point que de plus en plus de ménages qu’on aurait pu croire jusqu’ici à l’abri du besoin se retrouvent chaque jour en situation de « faillite personnelle ».

Contrairement à ce qu’on pourrait penser, les personnes les plus endettées ne sont pas toujours les plus démunies. Il s’agit très souvent d’employés et de cadres moyens dont l’excès de confiance envers l’avenir peut rapidement les conduire jusqu’aux commissions de surendettement lorsqu’ils sont frappés par un accident de la vie ou que leurs revenus baissent brusquement.

Quand l’aisance financière mène au surendettement

On connait tous des gens dont le caractère dépensier confine à la pathologie. Et bien souvent, plus ces personnes ont de l’argent et plus elles ont tendance à le dépenser sans compter. Avec malheureusement parfois des conséquences dramatiques à la clé, aussi bien financières que professionnelles, mais aussi familiales et personnelles. Toutefois, ces cas d’acheteurs compulsifs sont rares : ils ne représentent jamais plus de 25% des dossiers de surendettement.

La plupart du temps, le surendettement concerne des foyers dont l’équilibre financier s’est brusquement effondré à cause du chômage, d’un divorce, du décès d’un conjoint ou encore d’une maladie. Sur ce plan, toutes les catégories ou presque sont sur un pied d’égalité, et les ménages aisés ne font pas exception à la règle. Le responsable d’une association spécialisée dans la prise en charge des cas de surendettement indique : » Chefs d’entreprises ou professions libérales, mais aussi cadres moyens et supérieurs, sont des profils que l’on rencontre de plus en plus souvent dans les dossiers qui nous sont confiés. »

Les fonctionnaires eux-aussi peuvent se retrouver facilement surendettés, justement à cause de leur statut qui rassure les banquiers et autres organismes prêteurs, lesquels n’hésitent alors pas à leur accorder des crédits importants. Or, suivant l’évolution de carrière, les changements de situation familiales (naissance justifiant l’achat d’une nouvelle maison, d’une voiture…) voire la survenue de certains évènements imprévus comme par exemple la location d’un logement pour un enfant devenu étudiant (sans oublier le prix des études elles-mêmes !) ou la nécessité d’assumer une partie des frais de maison de retraite pour un ascendant, il peut arriver que les échéances excèdent finalement la capacité de remboursement des emprunteurs.

Un niveau d’endettement beaucoup plus élevé que la moyenne

On rencontre ainsi des ménages jusqu’ici aisés qui se retrouvent du jour au lendemain quasiment à la rue après un redressement fiscal, une faillite professionnelle ou même une succession de mauvais placements. Et ce risque apparaît d’autant plus brutalement que les revenus étaient confortables. Lorsqu’ils cessent brusquement ou simplement se réduisent au point de ne plus pouvoir maintenir le même train de vie, nombreux sont ceux qui recourent au crédit pour combler la différence, comptant sur le caractère passager des problèmes. Le bénévole de l’association de lutte contre le surendettement poursuit : « Nous essayons d’aider ces gens à restructurer leur budget pour leur éviter la commission de surendettement de la Banque de France, mais c’est parfois plus compliqué qu’avec des ménages modestes car, dans certains cas, on tombe sur des gens qui, après toute une vie sans le moindre souci financier, ne savent tout simplement plus compter avant de dépenser. Certains ont même du mal à comprendre qu’il leur est possible de réduire leur train de vie. Ils sont perdus, ne comprennent pas ce qui leur arrive et on doit leur expliquer qu’ils ont été un peu déconnectés de la réalité, mais qu’ils vont quand même s’en sortir… à condition de vivre un peu plus comme tout le monde. »

Malheureusement, lorsque les difficultés s’éternisent, la situation de ces personnes devient beaucoup plus délicate car, si la moyenne d’endettement des ménages en défaut de paiement, toutes catégories confondues, se situe aux alentours de 34000 euros, celle des ménages anciennement aisés avoisine les 60000 euros.

Pour autant, la majorité des cas de surendettement concernent des personnes modestes, très souvent concernées par un découvert bancaire important. Certaines ont cru un moment pouvoir compter sur les crédits à la consommation, et notamment les crédits renouvelables, pour résoudre leurs problèmes, mais la plupart d’entre elles se sont juste retrouvées en situation de surendettement passif, c’est-à-dire lié à un accident de la vie, ou encore submergées par l’accumulation de dépenses contraintes (loyer, assurances, etc.) que leurs maigres revenus ne leur permettaient plus d’assumer.

")

Pour éviter certaines situations de surendettement, il faudrait faciliter le déménagement des personnes, notamment au chômage, dans un logement moins onéreux, accélérer les procédures de divorce, accompagner les futurs divorcés illettrés dans leurs démarches administratives pour leur éviter de payer des charges qui ne leur incombent plus… Difficile de déménager quand on est au chômage et qu’on ne peut plus payer son loyer…ou de joindre les deux bouts quand on a de faibles revenus et que l’on doit payer deux loyers, dont celui du logement occupé par son ex-conjoint.

Par ailleurs, il serait intéressant que dès la fin du primaire et le collège, les cours de math comportent des applications à la gestion d’un budget, à l’épargne et au crédit, aux provisions et amortissements… avec des cours de français qui portent sur l’analyse d’un contrat, d’un article de loi, d’une publicité… etc. Je suis assez frappée de l’ignorance dans ces domaines, de certaines personnes, qui ne sont pas toujours les moins instruites…