La 16ème édition du rapport In Gold We Trust a été publiée le 27 mai. Dans ce feuilleton, je vous restitue la substantifique moëlle de ce must-read pour tout épargnant qui s’intéresse à l’or et l’argent. Aujourd’hui, nous allons voir où nous en sommes de la phase finale du spectacle des illusionnistes monétaires : le contrôle de la courbe des taux (yield curve control – YCC).

Japon et Australie : quand le marché teste la capacité de la banque centrale à contrôler la courbe des taux

En cas de contrôle de la courbe des taux, ce ne sont plus les intervenants privés qui achètent la dette nouvellement émise, mais essentiellement la banque centrale. En effet, les taux d’intérêt se retrouvant capés en-dessous du niveau d’inflation, la prime d’inflation diminue voire disparaît, et il devient irrationnel pour un investisseur privé d’accumuler de la dette publique.

L’un des risques majeurs de cette stratégie est que la dette publique ne se trouve attaquée par les intervenants privés qui doutent de la capacité de la banque centrale à maintenir son objectif de taux.

Le cas de du Japon

A notre époque, le Japon est l’économie la plus avancée dans cette politique. Comment cette grande expérience monétaire se déroule-t-elle ?

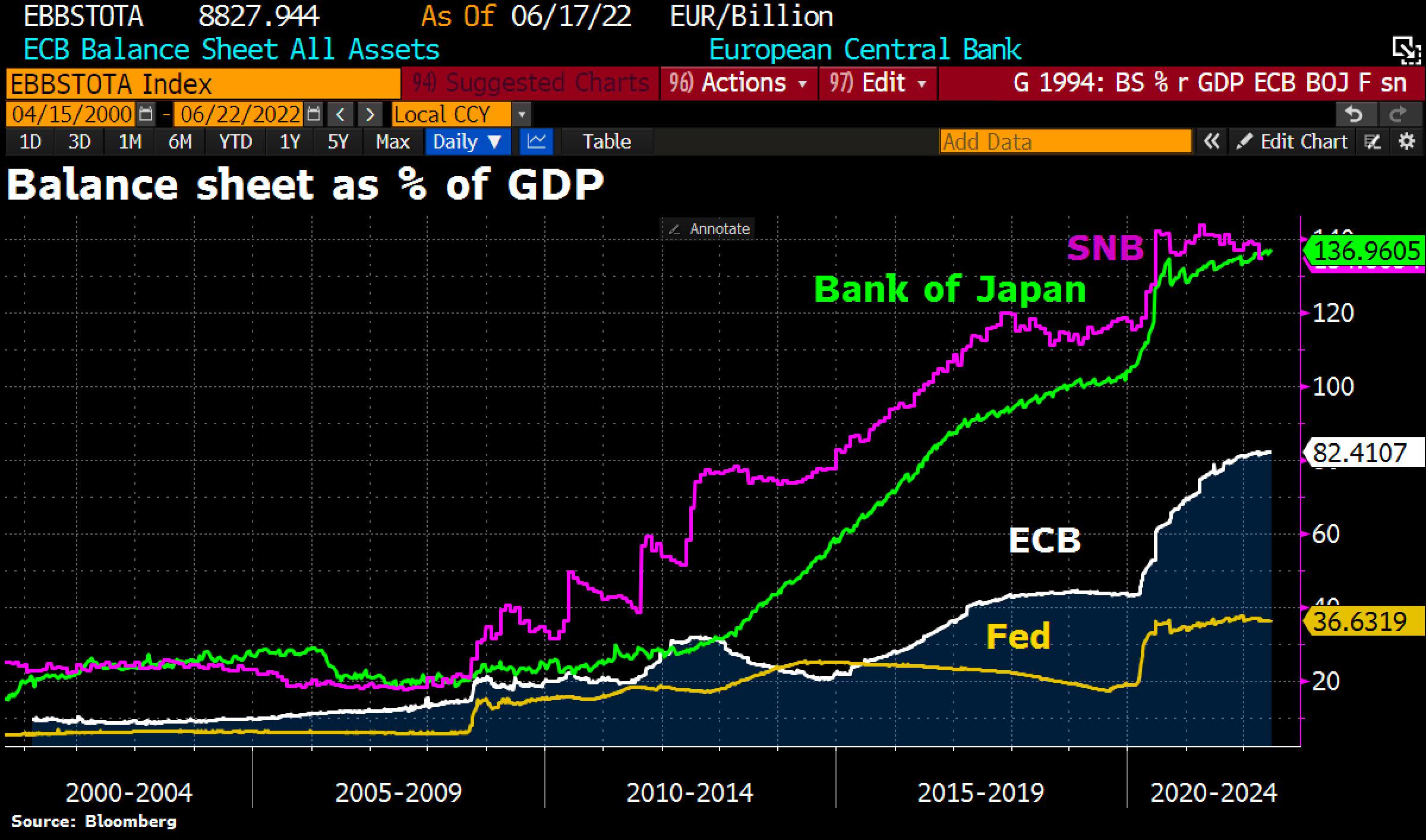

La Banque du Japon contrôle officiellement sa courbe de taux depuis septembre 2016. Cela a permis à ce pays développer son ratio dette/PIB à plus de 250%, moyennant un bilan de la Banque du Japon (BoJ) qui se monte à présent à plus de 135% du PIB.

Bilans de la Fed, de la BCE, de Banque nationale suisse et de la Banque du Japon (% du PIB) au 22 juin 2022

Seulement voilà, cette politique a un prix.

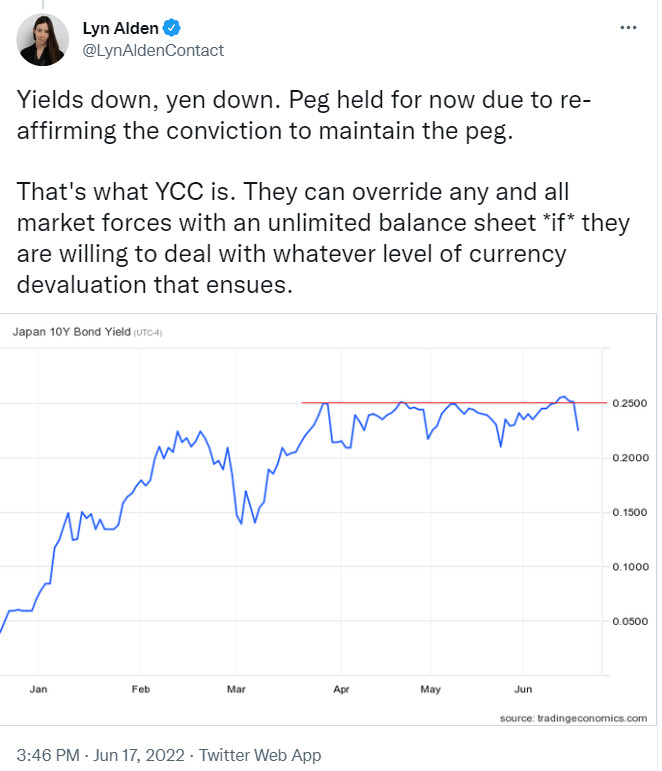

Le 28 mars 2022, les taux à 10 ans ont « menacé de franchir le niveau de 0,25 % que la BoJ avait fixé comme plafond », rappellent S&V. En réponse, la BoJ a annoncé qu’elle achèterait des titres de dette publique japonaise en quantité illimitée, ce qui a conduit le yen à chuter face au dollar à un niveau que la devise nippone n’avait pas connu depuis 2002.

13 avril 2022 : « Le yen japonais a atteint aujourd’hui son plus bas niveau depuis 2002 (par rapport au dollar américain), en baisse de 40% par rapport à son sommet de 2011. »

Mais cela n’a pas suffi : la situation s’est reproduite mi-juin, sous l’effet d’un marché qui voudrait que les taux d’intérêt augmentent au fur et à mesure que l’inflation progresse. (En avril 2022, à 2,5 %, « le taux d’inflation au Japon a dépassé l’objectif d’inflation de 2% de la BoJ pour la première fois en 7 ans », rappellent S&V).

Bref, le marché continue de tester une BoJ dont la politique semble de plus en plus incertaine.

17 juin 2022 : « Baisse des taux, baisse du yen. […] Voilà ce qu’est le contrôle de la courbe des taux. [Les banques centrales] peuvent ignorer toutes les forces du marché en gonflant leur bilan de manière illimité *si* elles sont prêtes à faire face à n’importe quel niveau de dévaluation de la monnaie. »

Compte-tenu du taux d’endettement faramineux de l’Etat japonais, il n’est pas étonnant que la BoJ ne cesse de réaffirmer son intention de contrôler la courbe des taux.

L’effet du contrôle de la courbe des taux sur l’or

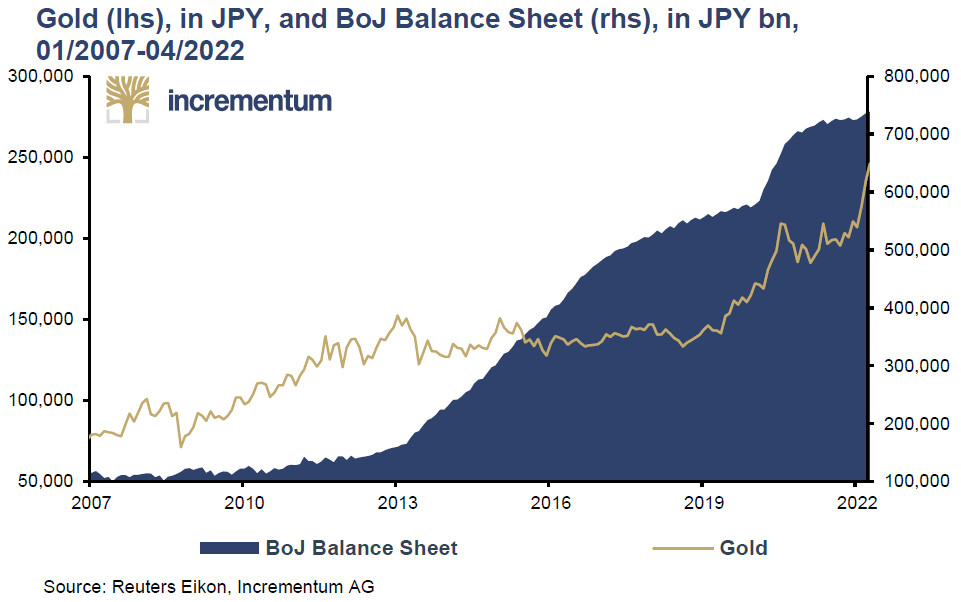

Quel a été l’effet de cet politique sur le cours de l’or exprimé en yens ? Voici la réponse en image :

Cours de l’or (échelle de gauche, yens) et bilan de la BoJ (échelle de droite), en Mds de yens, 01/2007-04/2022

Libellé dans la devise nippone, le cours de l’or ne connaît que des corrections très légères et d’incessants plus hauts historiques.

Pour le moment, la BoJ persiste dans sa politique.

D’autres banques centrales ont cependant déjà capitulé face à la pression exercée par le marché. Comme le soulignent S&V, « fin octobre 2021, la Reserve Bank of Australia a abandonné le contrôle de la courbe des taux introduit au début de la pandémie de Covid-19. »

29 octobre 2021 : « La banque centrale d’Australie perd le contrôle des taux alors que le marché obligataire s’effondre. »

En somme, le contrôle de la courbe des taux, « ça fonctionne jusqu’à ce que ça explose », pour reprendre la formule de Jim Bianco.

Et du côté de chez nous ?

La BCE vers un contrôle de la courbe des taux ?

« La BCE flirte avec l’idée d’un contrôle officiel de la courbe des taux »

Rapport In Gold We Trust 2022

Comme l’indiquent S&V, « La BCE s’est engagée dans une forme particulière de contrôle des taux d’intérêt en promettant des « conditions de financement favorables » à tous les États membres de la zone euro, lesquels ont des niveaux d’endettement différents et des ambitions très divergentes en termes de réduction de la dette.

La question de savoir si la BCE doit maintenir les spreads de taux dans une certaine fourchette s’est posée en mars 2020, au début de la pandémie de Covid-19. Lors de la séance de questions-réponses qui a suivi l’annonce des résultats de la réunion du Conseil des gouverneurs du 12 mars 2020, la présidente de la BCE, Christine Lagarde, a provoqué un tollé. Elle a déclaré – à juste titre sur le fond – que « resserrer les spreads » n’est pas la tâche de la BCE. »

S’en est suivi un demi-tour à 180 degrés lors duquel Christine Lagarde a déclaré le 12 mars 2020 : « Je suis pleinement engagée à éviter toute fragmentation dans un moment difficile pour la zone euro. »

S&V en concluent qu’avec cette déclaration, « Lagarde a déclaré publiquement que la BCE souhaite exercer un contrôle sur les spreads. » Et les deux Autrichiens de rappeler que le programme d’achats d’urgence face à la pandémie (PEPP) « permet à la BCE d’effectuer des achats d’obligations non pas en respectant strictement la clé de répartition du capital [des Etats au sein de la BCE], mais en s’en écartant – temporairement. »

Rien n’étant aussi définitif en politique que les mesures temporaires, faut-il s’attendre à ce que la BCE passe à un contrôle officiel de la courbe des taux lorsque la fragmentation des marchés obligataires de la zone euro se fera à nouveau évidente ?

L’analyse du rapport In Gold We Trust sur cette possibilité

Voici comment S&V voient les choses :

- « La BCE flirte avec l’idée d’un contrôle officiel de la courbe des taux.

- Seule une politique monétaire (ultra-)laxiste permet à la zone euro de tenir bon.

- La BCE profitera de la prochaine crise pour renforcer encore, c’est-à-dire centraliser, l’architecture institutionnelle de la zone euro. »

Autrement dit, S&V pensent que nous repasserons par la case eurobonds, lesquelles verront leur statut passer d’outil exceptionnel à celui de « nouveau normal ».

Reste à savoir si la quote-part d’endettement afférente aux successeurs du plan Next Generation EU (750 Mds€ de dette commune) sera incluse ou non dans le calcul des ratios d’endettement des Etats membres de la zone euro. Cela n’est aujourd’hui pas le cas, ce qui constitue un énième travestissement de la réalité.

S&V considèrent d’ailleurs que tout sera fait pour maximiser l’effet Potemkine au sein de la zone euro. Ils évoquent notamment les innovations de politiciens allemands qui verraient bien le fonds exceptionnel de 100 Mds€ prévu pour le réarmement de l’armée allemande bénéficier d’une « structure juridique appropriée », en cela qu’il pourrait « ne pas rentrer dans le cadre des critères de Maastricht ni être assujetti à la règle d’or budgétaire allemande. »

D’autres suggèrent que les dépenses relatives à ladite « transition écologique » et à la numérisation de l’économie fassent l’objet du même traitement.

Que dire de ces tours de passe-passe politique si ce n’est qu’ils ne changeront rien à la réalité économique : « Quoi qu’il en soit, le service de la dette devra être assuré », confirment S&V, et les illusionnistes n’y changeront rien.

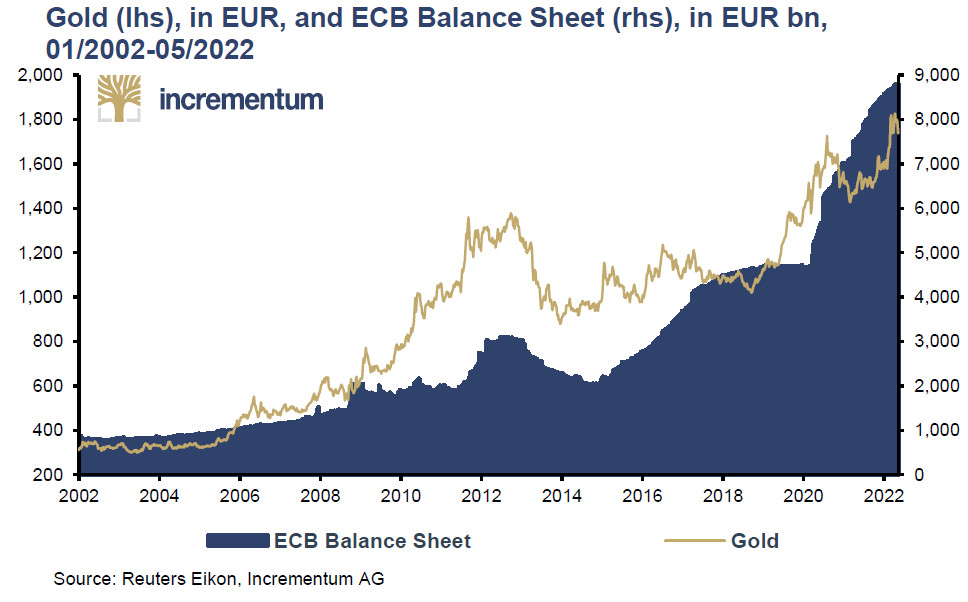

Le cours de l’or en euros ne s’y trompe pas.

Cours de l’or (échelle de gauche) en euros, et bilan de la BCE (échelle de droite), en Mds€, 01/2002-05/2022

Entre endettement et crise : que retenir de tout cela ?

Comme l’écrivent S&V, « Les dégâts économiques liés à la pandémie de Covid n’ont même pas commencé à être nettoyés que déjà deux autres crises entrent en scène : la crise énergétique et la guerre en Ukraine, lesquelles ont le potentiel de faire apparaître les distorsions de la pandémie comme insignifiantes. »

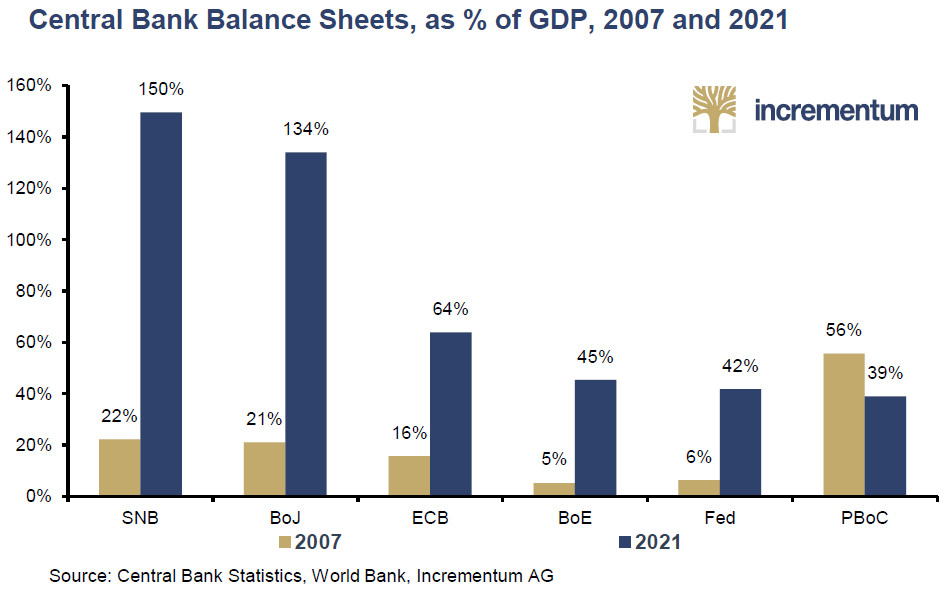

Jusqu’à présent, la question de l’endettement a pu être laissée de côté du fait de taux d’intérêt qui n’en finissaient plus de chuter et de bilans de banques centrales qui n’en finissaient plus de gonfler.

Bilans des banques centrales, en % du PIB, 2007 et 2021

Cependant « Cette période de taux d’intérêt bas est terminée en raison de la forte hausse de l’inflation. Mais comme pratiquement aucun État ne peut se permettre une hausse marquée du niveau de ses taux d’intérêt, la répression financière va s’intensifier ; elle devra s’intensifier. Idem pour la fiscalité, ce qui mettra sous pression les derniers vestiges de la liberté financière. La possibilité qu’il ne s’agisse que d’un épisode temporaire peut être exclue au vu des rêves de dépenses des politiciens (mots clés : tournant énergétique, transition écologique), de la perte des dividendes de la paix à la suite de l’invasion russe de l’Ukraine, et du profond changement démographique. »

Pour ce qui est des banquiers centraux, ceux-ci « se considèrent de plus en plus comme les financiers des gouvernements plutôt que les gardiens de la monnaie. Dans la zone euro en particulier, la politisation de la banque centrale est clairement visible. Cela n’est pas surprenant, étant donné que la BCE est dirigée par Christine Lagarde, une politicienne », relèvent S&V.

Bref, aux Etats-Unis, au Japon, en Europe et ailleurs, « Les gouvernements vont probablement continuer à imprimer de l’argent pour payer leur dette avec de la monnaie dévaluée. C’est le moyen le plus facile et le moins controversé de réduire le poids de la dette […] », comme l’écrit RayDalio.

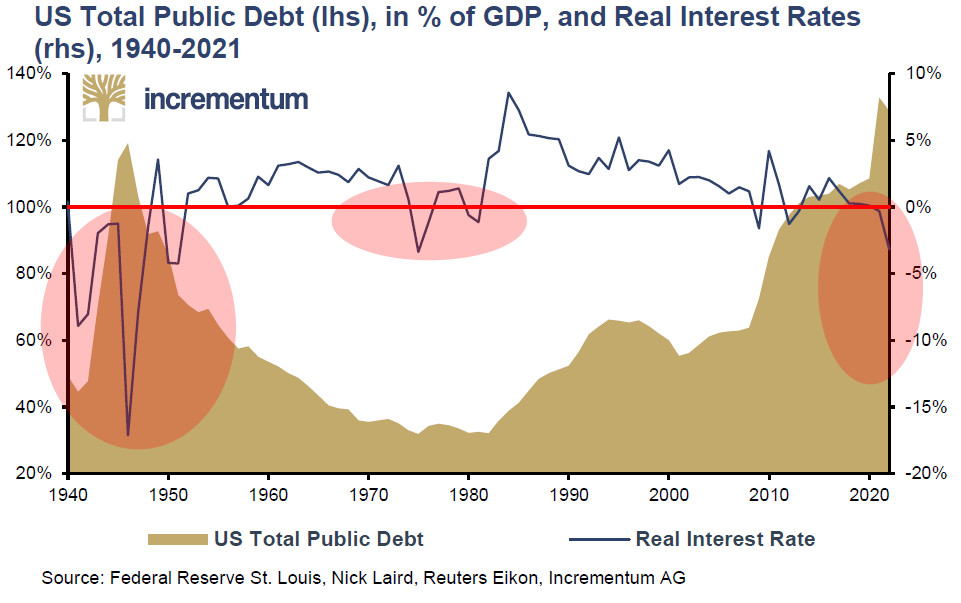

La conséquence en sera la répression financière, et celle-ci risque d’être bien plus féroce que cela n’a été le cas suite à la Seconde guerre mondiale.

Dette publique totale des États-Unis en % du PIB (échelle de gauche) et taux d’intérêt réels (échelle de droite) 1940-2021

Je vous quitte sur cette citation de Joseph Wang : « La bombe à retardement du resserrement quantitatif fait tic-tac. Lorsqu’elle explosera, il y aura des opérations de liquidité d’urgence et nous passerons à la phase finale du contrôle de la courbe des taux. »

Une fois encore, tout dépendra de ce qu’il se passe sur le plan de l’inflation.

Il est donc temps de vous raconter comment celle-ci pourrait faire son grand retour.

C’est justement ce qui nous occupera la semaine prochaine.

A lundi !

")

0 commentaires