Vous disposez d’une somme d’argent que vous voulez convertir en métal jaune mais vous ne savez pas comment vous y prendre ? Ce feuilleton est fait pour vous ! Dans ce premier volet, je vous explique quelque chose que votre conseiller en gestion de patrimoine ne vous dira sans doute jamais…

Est-ce le bon moment pour acheter ? L’or n’est-il pas déjà trop cher ? Quelle est la meilleure stratégie pour acheter de l’or ? Comment s’y prendre en termes de timing ? Voilà sans doute les 4 questions que l’on me pose le plus souvent au sujet des métaux précieux.

Dans ce nouveau feuilleton, je vais vous présenter la stratégie d’investissement qui me semble la plus efficace, et qui vous permettra de ne plus avoir à vous soucier de ces questions théoriques et pratiques.

Pour ce qui est de la question du timing tout d’abord, les deux méthodes auxquelles pensent le plus souvent les investisseurs particuliers sont les suivantes : jouer au trader en essayer de renforcer sa position durant les creux, ou bien allouer son capital une bonne fois pour toute en pièces et autres lingots… et croiser les doigts.

Il existe pourtant une autre méthode d’investissement susceptible de produire de bien meilleurs résultats.

Mais avant de vous la présenter, commençons par tordre le cou à une légende qui voudrait que l’on ait bon compte à chasser les plus bas.

Jouer au trader quand on est un investisseur particulier : une bonne idée ?

Voyons d’abord ce qu’il en est du retail, c’est-à-dire des investisseurs particuliers.

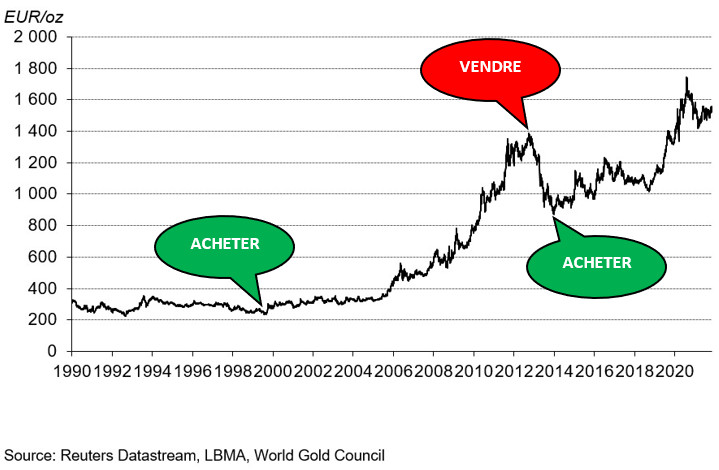

Lorsque l’on regarde la courbe du cours de l’or a posteriori, tout semble évident et l’on se dit : « mais c’était si facile : il suffisait de BTFD (« Buy The Fucking Dip ») ici, et de vendre là au sommet du cycle de marché ! Comment diable est-il possible de rater cela ? »

Cours de l’once d’or en euros entre 1990 et novembre 2021

Sauf qu’en pratique, les choses se passent rarement ainsi – y compris pour ceux qui pensent être plus intelligents que le marché.

Lorsqu’on se penche sur la littérature financière, on s’aperçoit rapidement que les investisseurs particuliers font en moyenne moins bien que le marché, et ce pour au moins deux raisons.

Quels sont les rendements historiques réels des investisseurs en actions ? Éléments probants tirés des rendements pondérés en dollars

La première est qu’ils ne savent pas repérer les plus hauts et les plus bas. Typiquement, les particuliers pensent avoir repéré un plus bas, alors ils rentrent sur le marché mais en fait les cours commençaient à peine à chuter. Inversement, ils sortent du marché lorsqu’ils estiment avoir repéré un plus haut, mais la hausse était loin d’être terminée. Résultat : une double perte de performance.

La seconde raison – conséquence directe de la première – est que le retail réalise trop d’aller-retours. Devant les ratés de leurs stratégies, c’est la panique et les particuliers ont tendance à se racheter et se revendre bien trop souvent – l’écueil numéro 1 ayant de grandes chances de se répéter.

Cumulez ces deux phénomènes et vous arrivez à un retail qui sous-performent significativement par rapport au marché dans son ensemble.

Cependant, peut-être ce résultat est-il logique ? Après tout, ce n’est pas le travail de M. Toutlemonde que de décrypter les messages qui se cachent dans les courbes de prix : « chacun son métier et les vaches seront bien gardées », n’est-ce pas ?

Que voilà une remarque qui va nous permettre de vérifier que « le bon sens est la forme d’aliénation la plus répandue », comme le veut un autre adage.

Les professionnels de la finance savent-ils lire le marché ?

En tant que particulier au fait du développement ci-dessus, on pourrait être tenté de se dire : « Comme je perds de la performance par rapport au marché, je vais m’en remettre à un professionnel pour battre le marché ».

Hélas, mille fois hélas, les gérants de fonds sont confrontés au même problème que les particuliers. Dans la pratique, cela fait 40 ans que l’on sait qu’un gérant professionnel réalise en moyenne une performance égale à celle de son indice de référence retranchée grosso modo des frais de gestion de son portefeuille.

On pourrait imaginer que la moitié des gérants fait mieux que son indice de référence et que l’autre moitié se fait battre par son benchmark. Le cas échéant, on aurait une chance sur deux de tomber sur un « bon gérant ».

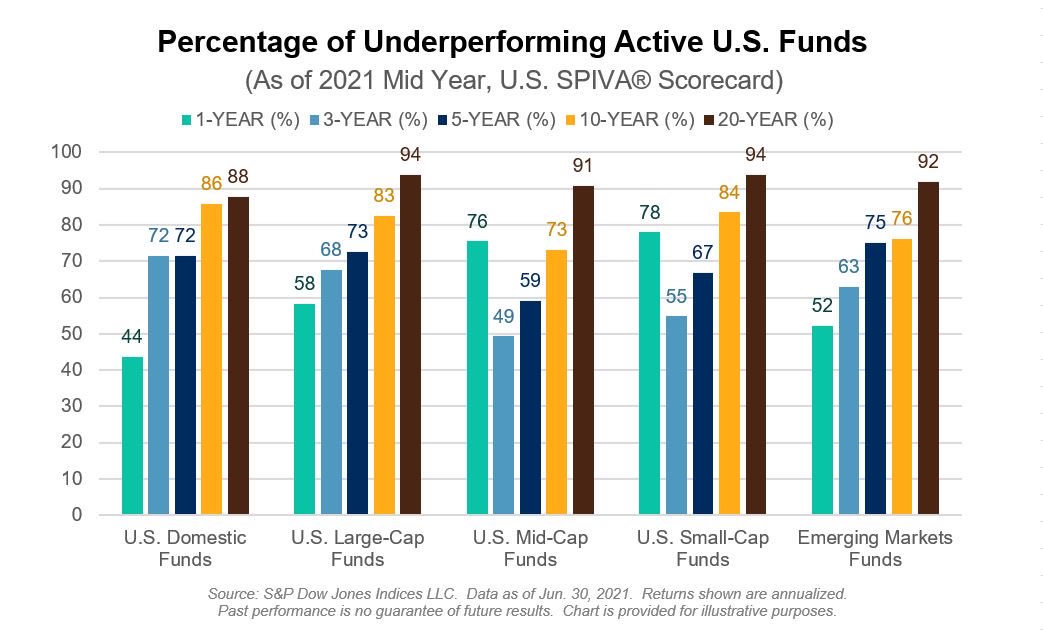

Cependant, cela ne correspond pas du tout à la réalité. Ce graphique, qui porte sur la performance des fonds actions américains à l’issue du 1er semestre 2021 sur différents types de secteurs et sur différentes durées (1 an, 3 ans, 5 ans, 10 ans et 20 ans), permet de dresser deux constats.

Pourcentage de fonds américains actifs sous-performant leur indice de référence (chiffres en date de la fin du S1 2021)

Tout d’abord, en moyenne, tous marchés confondus et sans distinction de périodes, 72,88% des fonds actifs ont sous-performé face à leur indice de référence. Ensuite, au plus la durée de gestion active se rallonge, au plus la sous-performance augmente. Autrement dit, la performance des gérants par rapport à leur indice de référence se dégrade dans le temps : on peut avoir un coup de chance et battre le marché une fois ou quelques fois de suite, mais cela a très peu de chances de durer ! Comme le veut l’adage boursier, « Time in the market is better than timing the market. » Reformulé en français par le journaliste Grégoire Favet, cela donne : « La bourse, c’est l’inverse du casino : plus vous y restez longtemps, plus vous avez de chances de gagner ». Il s’agit de constats statistiques d’une robustesse à toute épreuve.

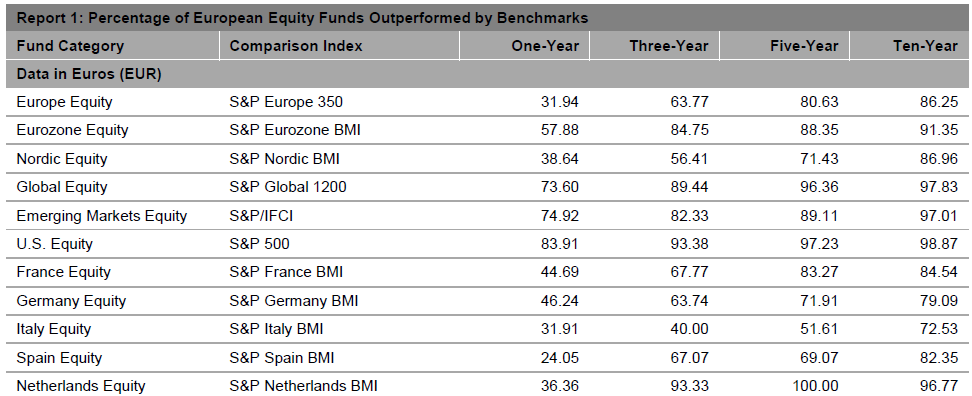

Peut-être les gérants européens ont-ils plus de succès ?

Pas vraiment – ou plutôt pas suffisamment pour légitimer le recours à la gestion active -, comme permet de le constater cette étude de Standard & Poor’s menée sur les fonds européens à fin 2015.

Comme je l’écrivais dans les colonnes de La Chronique Agora, « Sur 10 ans, 86,25% des fonds actions Europe ont fait moins bien que l’indice de référence. Pour les fonds actions US, c’est 98,87% ! Les résultats deviennent progressivement plus favorables aux fonds gérés activement lorsqu’on réduit l’échelle de temps. Il faut passer à 1 an pour qu’ils reprennent l’avantage sur la gestion passive. »

A ce stade, peut-être avez-vous envie de m’objecter qu’il suffit d’étudier le marché et de délaisser les gérants qui contre préforment pour jeter son dévolu sur les autres ? Encore raté : d’une année sur l’autre, ce ne sont pas les mêmes gérants qui surperforment. Autrement dit, particuliers comme professionnels, tout le monde est en réalité plus ou moins dans le même bateau.

Que retenir de tout cela pour vos investissements ?

Vous êtes surpris ?

La suite risque de vous étonner encore plus…

La semaine prochaine, je vous raconterai pourquoi une allocation d’actifs réalisée par un singe lanceur de fléchettes ou une blogueuse beauté rapporte en moyenne autant qu’un portefeuille constitué par la crème des gestionnaires d’actifs ! Nous verrons quelle place occupe le hasard dans vos finances, y compris dans la gestion de vos investissements en métaux précieux…

A lundi !

")

0 commentaires