L’année passée, la question centrale qui occupait les banquiers centraux et les commentateurs était de savoir si l’inflation n’était que « transitoire » ou bien si elle était en train de s’installer durablement. Dans la 16ème édition de leur rapport In Gold We Trust, Ronald-Peter Stöferle et Mark J. Valek (S&V), qui avaient annoncé le grand retour de l’inflation, expliquent pourquoi nous assistons à un changement structurel dont la guerre en Ukraine n’est qu’un accélérateur.

Incrementum : du « changement de climat monétaire » au grand retour du loup de l’inflation

Vous vous souvenez de la thèse centrale à laquelle l’édition 2021 du rapport In Gold We Trust devait son titre : « Changement de climat monétaire ».

La position de S&V était la suivante : « La hausse actuelle des taux d’inflation annonce un retournement fondamental. Bien qu’une hirondelle ne fasse pas le printemps, il y a maintenant d’innombrables hirondelles dans le ciel. Elles annoncent un changement, un changement de climat monétaire. »

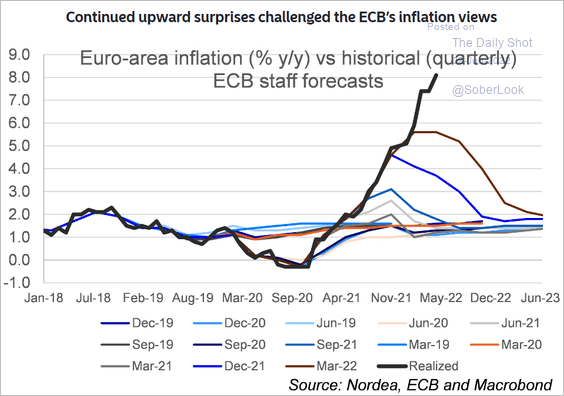

Dans le camp des banquiers centraux, voici ce que la BCE expliquait le 29 novembre 2021 en la personne d’Isabel Schnabel : « … nous pensons que le taux d’inflation atteindra un pic en novembre [2021] et diminuera progressivement l’année prochaine, pour se rapprocher de notre objectif d’inflation de 2%. En fait, la plupart des prévisionnistes s’attendent à ce que l’inflation tombe même en-dessous de ce niveau de 2%. Rien n’indique donc que l’inflation devienne incontrôlable. »

Voici le résultat des courses :

La poursuite des surprises à la hausse a remis en question les prévisions d’inflation de la BCE (janvier 2018 – juin 2022)

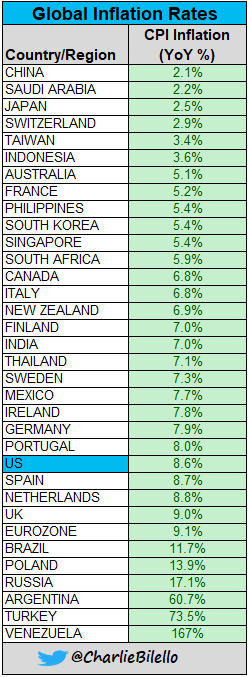

Taux d’inflation des prix à la consommation en glissement annuel à juin 2022

S&V l’ont donc emporté face au consensus des prévisionnistes et la BCE (comme la Fed) ne cesse de remonter ses prévisions d’inflation… en tout cas jusqu’à présent.

Quid de la suite ? L’inflation est-elle due à la guerre en Ukraine ? A-t-elle vocation à redescendre au niveau des objectifs des banques centrales en cas de détente sur le front géopolitique ? Ou bien au contraire, une hausse annuelle des prix à la consommation aux environs de 2% n’est-elle qu’un souvenir qui se fera de plus en plus lointain ?

Pour ce qui est de S&V, ils confirment dans leur rapport In Gold We Trust 2022 que le loup de l’inflation est là pour rester.

Inflation : la faute à Poutine ?

Dans leur rapport IGWT 2021, S&V avaient souligné les nombreuses raisons structurelles qui laissent présager la fin de l’ère de faible inflation des prix à la consommation.

A cet égard, il ne faut pas voir dans la guerre en Ukraine le déclencheur de ce « changement de climat monétaire », mais un simple accélérateur. Pour S&V, les dés ont été jetés avec le début de la fusion entre les politiques budgétaire et monétaire qui s’est opérée dans les grandes économies occidentales suite à la pandémie de Covid-19.

Par conséquent, rien ne laisse présager un retour durable à des taux d’inflation faibles.

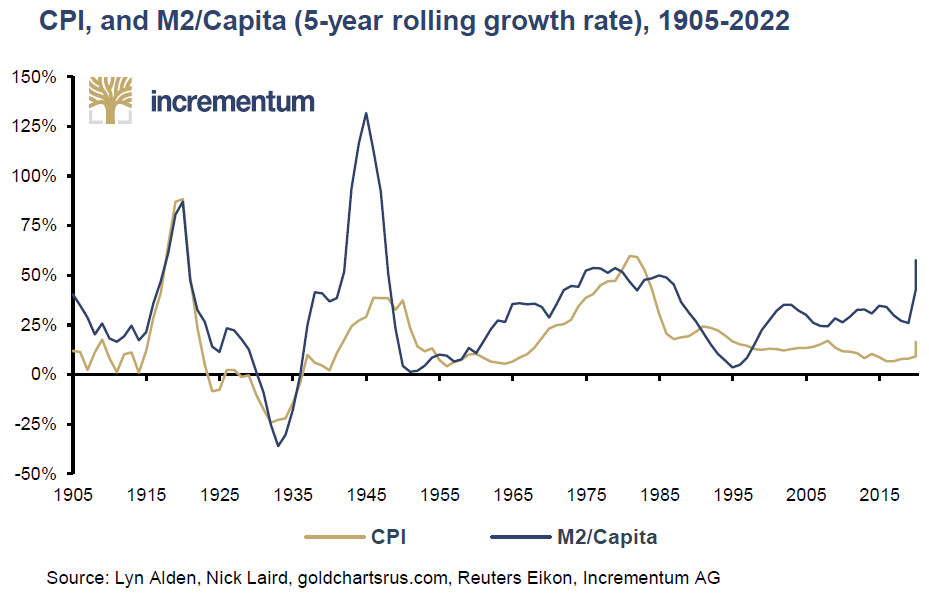

A l’appui de ce pronostic, S&V invoquent le lien qui unit l’inflation des prix à la consommation (IPC) et l’inflation monétaire. Comme l’expliquent les deux analystes, « L’augmentation de la masse monétaire M2 est historiquement bien corrélée à une hausse de l’inflation. Ce phénomène, combiné à de faibles taux d’intérêt, a constitué la base d’une inflation élevée. » De ce fait, « Une détente durable sur le front de l’inflation reste hautement improbable d’un point de vue monétaire »

IPC et M2/habitant (taux de croissance mobile sur 5 ans) aux Etats-Unis, 1905-2022

Les banques centralesfont valoir que sans la hausse des prix de l’énergie et de la perturbation des chaînes d’approvisionnement, l’inflation ne serait pas aussi élevée. Certes, répondent les Autrichiens d’Incrementum. Cependant, « Sans la politique monétaire ultra-laxiste de ces deux dernières années et la politique monétaire globalement laxiste qui prévaut depuis la Grande crise financière, les chocs d’offre n’auraient pas pu faire monter le niveau général des prix aussi fortement », font-ils remarquer.

Vitesse de circulation de la monnaie et psychologie

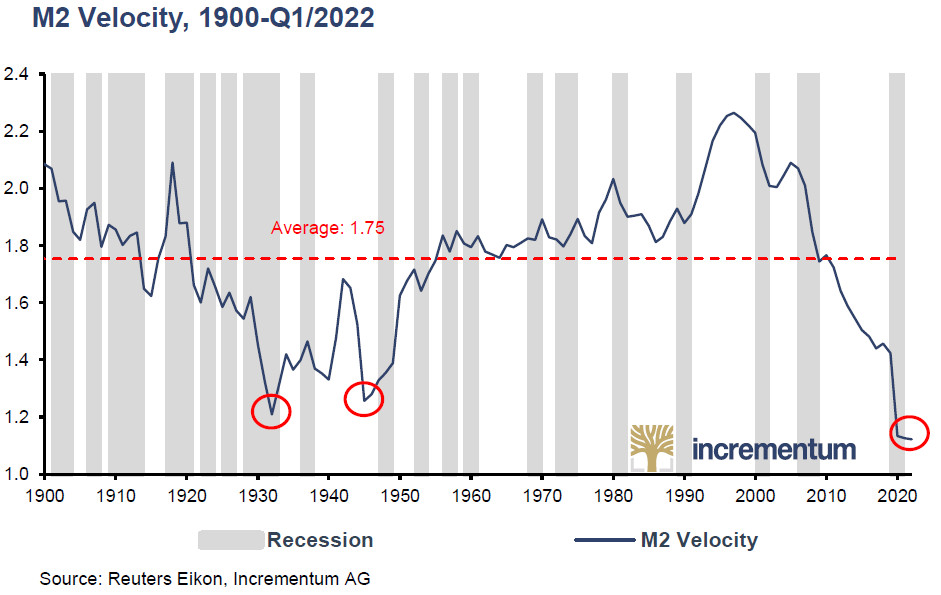

Ce constat est d’autant plus inquiétant que la vélocité de cette monnaie toujours plus abondante s’est à peine stabilisée, et se situe toujours à un plus bas historique.

Vélocité de M2 aux Etats-Unis (1911 – T1 2022)

« Si la vitesse de circulation accélère, il reste un potentiel d’inflation supplémentaire considérable », constatent pudiquement S&V.

Mais qu’est-ce qui pourrait bien faire partir cette courbe en direction du nord ? La Psychologie, vis-à-vis de laquelle l’Economie n’est finalement qu’une sous-discipline.

S&V rappellent les mécanismes à l’œuvre : « Si les gens s’attendent à ce que les prix soient sensiblement plus élevés demain qu’ils ne le sont aujourd’hui, c’est-à-dire à ce que leur pouvoir d’achat soit sensiblement plus faible demain, alors ils seront moins disposés à détenir de la monnaie. La vitesse de circulation de l’argent va alors augmenter, ce qui entraînera une hausse des prix.

Une fois que cette spirale inflationniste auto-réalisatrice et auto-renforcée est enclenchée, elle ne peut être arrêtée que par une intervention musclée, c’est-à-dire des hausses importantes des taux d’intérêt. Pour aggraver les choses, les hausses de taux d’intérêt ont initialement des effets inflationnistes, en cela qu’elles augmentent les coûts de financement. »

Resituons ce raisonnement dans son contexte global.

Guerre en Ukraine, déglobalisation et reflation

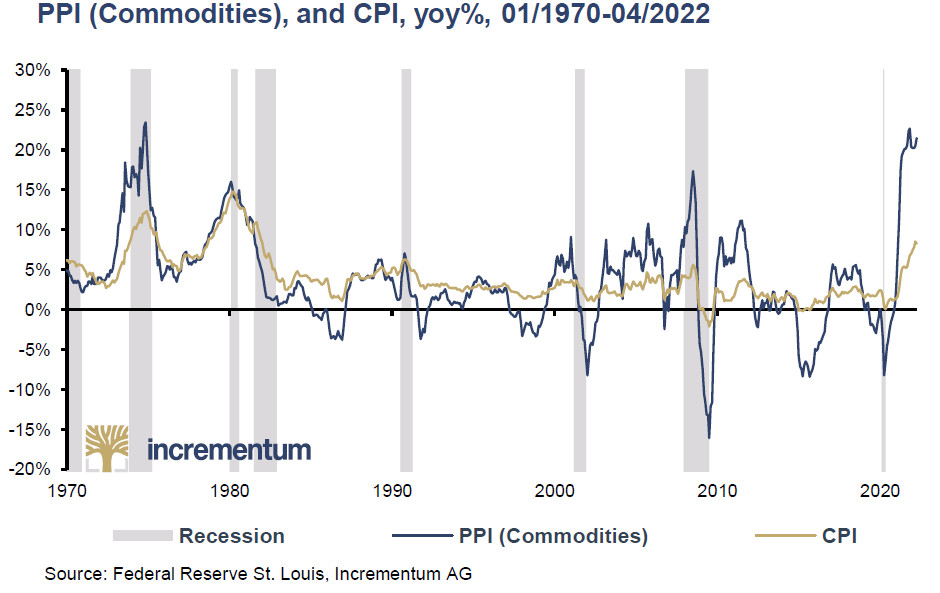

Comme le relèvent S&V, « l’impact [de la guerre en Ukraine] sera bien plus conséquent sur l’Europe que cela ne sera le cas aux États-Unis ». Par conséquent, il y a d’excellentes raisons pour que l’inflation reste élevée au sein de la zone euro, en particulier au sein des secteurs industriels et agricoles. Globalement, les calculs de S&V les amènent à estimer « qu’une augmentation de 1% de l’IPP [indice des prix à la production] fait augmenter l’IPC [indice des prix à la consommation] d’environ 0,6%. »

IPP (matières premières) et IPC, 01/1970 – 04/2022

Mais ce n’est pas tout.

Les mesures de rétorsions appliquées par les Etats-Unis et l’Europe à l’encontre de la Russie et de son allié biélorusse ont accéléré la scission de l’économie mondiale en deux blocs distincts. Au plan purement commercial, la situation actuelle est radicale en comparaison de la situation qui prévalait durant la Guerre froide. Comme le rappellent S&V, « Même à l’époque de la Guerre froide, l’URSS et l’Europe occidentale ont continué de commercer, et l’URSS et la Russie ont toujours honoré les contrats d’approvisionnement en pétrole et en gaz. » Aujourd’hui, « une chose est sûre : l’ère de la mondialisation semble révolue, et ce pour un bon moment encore. Et tout comme la mondialisation a eu un effet désinflationniste pendant longtemps, la démondialisation aura un effet inflationniste. »

« Devise faible, inflation en hausse »

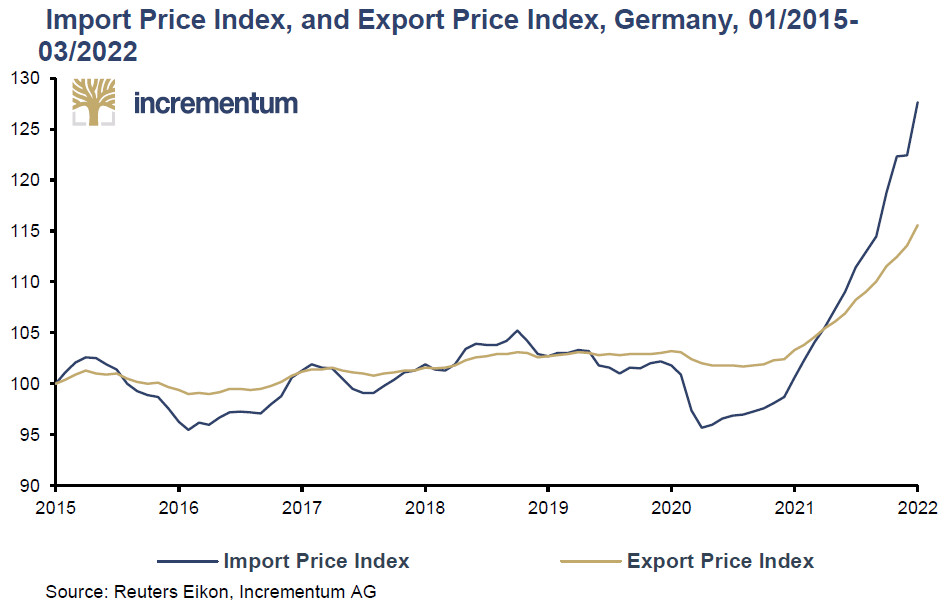

A ce constat vient s’ajouter l’effet de change. Comme le relèvent S&V, « Les devises les plus importantes se sont dépréciées d’environ 9% par rapport au dollar depuis le début de l’année (indice DXY). Cette dévaluation renforce les pressions inflationnistes dans le reste du monde car les matières premières sont (encore pour le moment) généralement pricées en dollars. »

Voici un exemple avec l’Allemagne, dont les prix à l’importation augmentent beaucoup plus rapidement que les prix à l’exportation.

Indice des prix à l’importation et indice des prix à l’exportation, Allemagne, 01/2015- 03/2022

Pourquoi l’euro s’est-il déprécié par rapport au dollar ? « Principalement du fait de l’écart croissant entre les taux d’intérêt », rappellent S&V. L’euro va-t-il continuer de s’affaiblir par rapport au dollar ? Tant que l’écart entre le 10 ans américain et le 10 ans des pays membres de la zone euro s’accentuera, cela est fort probable.

« Greenflation : la transition énergétique comme moteur de l’inflation »

S&V ayant déjà abordé ce sujet l’année passée, je ne m’appesantirai pas dessus.

Il me faut cependant relever quelques points importants.

Commençons par rappeler l’évidence : « La conversion de l’économie vers des technologies respectueuses de l’environnement et du climat, poursuivie par de plus en plus de gouvernements occidentaux, augmentera également structurellement la pression inflationniste. »

Face à cette greenflation, S&V redoutent que nos dirigeants ne commentent la même erreur qu’Arthur F. Burns (président de la Fed entre 1970 et 1978) en excluant du calcul du taux d’inflation les augmentations de prix résultant de la politique écologiste.

Comme le rappellent S&V, cette erreur a été « commise à deux reprises dans les années 1970. Burns, le père du concept d’inflation sous-jacente, a retiré le pétrole et les autres coûts énergétiques du calcul de l’inflation après le premier choc pétrolier en 1973. Lorsque les prix des denrées alimentaires ont également fortement augmenté au cours de la même année, il les a également retirées du calcul de l’inflation.

L’argumentation de Burns consistait à dire que ces deux phénomènes étaient des chocs externes qui n’auraient pas pu être influencés par la Fed et sa politique monétaire. Par ailleurs, ce genre de bruit exogène […] ne dit rien sur la tendance [de l’inflation], a-t-il soutenu.

Pour les citoyens et leur pouvoir d’achat qui s’amenuise, un tel raisonnement n’est bien sûr pas pertinent. Il en irait de même de l’éventuelle exclusion des effets-prix relatifs à la transition écologique. Ce n’est pas parce que les statistiques officielles ne tiennent pas compte de certaines augmentations de prix que ces augmentations ne diminuent pas la prospérité de la population. Pour le dire autrement et moins diplomatiquement, se promener dans la ville les yeux fermés ne protège pas le piéton des voitures ; c’est en fait le contraire qui est vrai.

[Enfin,] Si une telle mesure était adoptée, cela reviendrait à politiser davantage les banques centrales. […] [Or] étant donné que la BCE approuve ouvertement la transformation verte, elle prépare le terrain pour de futurs ajustements «verts» des calculs de l’inflation. Cela ne change rien au fait que l’écologie ne relève pas du mandat de la BCE. Cela reflète cependant la politisation croissante de la BCE, ce qui n’est guère surprenant étant donné que Christine Lagarde, une politique, est à la barre.

Voilà pour le côté matières premières de l’inflation.

Mais quid d’une spirale prix-salaires, le fameux effet de deuxième tour que redoutent tant les économistes ?

C’est justement ce dont je vous parlerai la semaine prochaine.

A lundi !

")

0 commentaires