L’or physique est une valeur refuge. Placement sûr et peu risqué, l’enjeu d’une cotation officielle est considérable. Pourtant il n’en existe plus depuis 2004 en France ! Cela permettrait de dynamiser un marché à fort potentiel et à tous les Français d’accéder à une épargne pérenne et fiable. En (r)établissant une cotation officielle, la Banque de France pourrait assainir un marché opaque en situation de monopole privé.

Histoire du régime de cotation de l’or en France

Le marché de l’or ouvre officiellement à la Bourse de Paris en février 1948, sous l’égide de la Chambre Syndicale des Agents de Change. Elle veille à la réglementation du marché et à son bon fonctionnement. Toute importation et exportation d’or étant interdite au lendemain de la Seconde Guerre Mondiale, le marché de l’or est au comptant et en interne. Les transactions sont anonymes et non imposables.

Les séances de cotation, auxquelles seuls participent les maisons de négoce et les établissements français agréés, s’effectuent à la criée, chaque jour ouvré.

Les prix des barres, des lingots et de pièces d’or d’investissement sont négociés et publiés dans la Cote Officielle de la Bourse de Paris.

Depuis, voici les principaux changements qui sont intervenus au sein du marché de l’or de Paris :

- En 1968, suite à l’ouverture du marché de l’or français à l’étranger à partir de 1966, le marché passe à deux séances de fixing journalières pour les barres de spécification internationale.

- L’écart maximal des cours entre deux séances successives devient réglementé à partir de 1982.

- Une taxe forfaitaire sur les ventes est introduite en 1977.

- L’anonymat des transactions qui avait été levé en 1981 est rétabli en 1986.

Jusqu’à 1971, le cours de l’or est forcé par les autorités monétaires pour répondre aux impératifs des accords de Bretton Woods. Il ne doit pas dépasser la parité officielle de 1% fixée à 35$ l’once, c’est-à-dire ni être inférieur à 34,65$, ni supérieur à 35,35$.

Cette parité forcée entraîne bien entendu une contraction du marché. Pour maintenir la stabilité des prix, la Banque de France est amenée à intervenir indirectement via le Fonds de Stabilisation des Changes.

Source : “Le marché parisien de l’or de 1941 à 2009 : histoire et finance”, thèse de Thi Hong Van Hoang, 2010

Qu’est-ce qui influe sur le cours de l’or ?

Plusieurs facteurs font énormément varier les prix de l’or (barres, lingots, pièces…). L’offre et la demande bien sûr en premier lieu et la demande elle-même varie en fonction des événements politiques, économiques, sociaux, en France et à l’étranger, d’une saisonnalité aussi, comme en témoigne la forte demande asiatique avec les fêtes de Divali et la saison des mariages en Inde pendant l’automne et le Nouvel an chinois.

Les Accords de Bretton Woods, la création d’un Pool de l’or en 1961, la réévaluation monétaire en 1969 sont autant d’événements ayant eu un impact direct et significatif sur le cours de l’or dans l’histoire de sa cotation.

De 1971 à 1983, le cours de l’or est marqué par la fin de la convertibilité du dollar en or et la démonétisation totale de l’or en 1978 avec la dissolution officielle des Accords de Bretton Woods en 1978.

Avec le second choc pétrolier en 1979/80, le prix de l’or atteint un niveau maximal avec une demande spéculative jamais vue auparavant, alimentée par des bulles spéculatives.

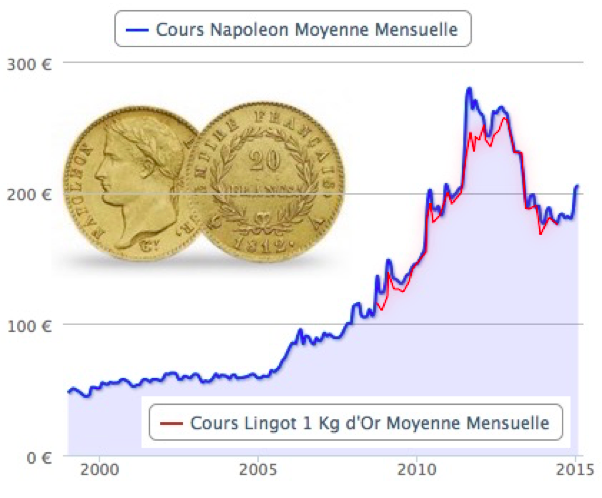

La variation du prix des pièces d’or françaises et étrangères

Le prix d’un Napoléon or est plus sensible à la conjonction française qu’un souverain britannique. En fonction des périodes de crises que traverse un pays, le prix des pièces nationales peut varier et être majoré d’une prime très élevée entraînant une divergence de variation des cours. La cote du Souverain britannique a par exemple explosé au lendemain du Brexit par rapport au prix du Napoléon.

Alors que le Napoléon contient moins d’or que le Souverain, son prix devrait donc être inférieur si l’on se réfère à sa valeur spot (prix de la quantité d’or contenu dans la pièce).

Pourtant, d’avril 1974 à décembre 1978 et d’octobre 1980 à janvier 1982, le prix du Nap, actif préféré des Français, dépasse de loin celui du Souverain. La demande très forte s’explique par le 1er choc pétrolier et la dissolution des accords de Bretton Woods et la seconde période correspond au second choc pétrolier.

Quid du fixing de l’or international et en France ?

Jusqu’à présent, le marché de l’or international était déterminé par 4 banques (Barclays, HSBC, Nova Scotia et Société Générale) qui, d’un commun accord, décidaient chaque jour après simple consultation téléphonique entre elles du prix à accorder au métal précieux.

Depuis la confirmation de forts soupçons, des amendes ont été infligées au cartel des banques pour manipulation des cours de l’or et de l’argent (Barclays et UBS en 2014, Deutsche Bank en 2016).

En France, il n’existe aucune cotation officielle du cours de l’or depuis le 30 juillet 2004 qui, après la Seconde Guerre mondiale, reposait sur 3 banques. La Banque de France publiait celle d’un acteur privé (CPoR, qui gère le plus gros volume de pièces vendues en France), qui n’était représentative que de son seul et unique marché. Depuis 2014, la Banque de France “publie sur son site internet le cours de l’once troy, unité de mesure de poids pour les métaux précieux tel l’or. Cette cotation se substitue à celles du lingot d’un kilogramme et du Napoléon, qui cessent d’être publiées par la Banque de France”. En clair, elle n’affiche plus le cours de l’or sur son site. Aujourd’hui, la « cotation » est donc établie sans encadrement ni contrôle.

Il y a pourtant une nécessité absolue de restaurer une cotation officielle encadrée et représentative du marché de l’or en France pour ce placement refuge idéal.

Le premier problème que pose l’absence de cotation officielle est que la « cotation de référence » est parfois trop déconnectée des prix réels pratiqués dans les transactions de gré à gré.

Le premier problème est que le flou qui règne sur le prix des pièces et des lingots permet à certains acteurs du marché de générer des marges allant de 20 à 30% entre le prix vendeur et le prix acheteur.

Alors que l’or constitue le placement refuge par excellence, son marché reste paradoxalement organisé de manière peu transparente. En effet, le cours de l’or ne repose actuellement sur aucune cotation officielle. Il est depuis cette date l’expression d’un prix fixé par un acteur privé disposant d’un monopole de fait sur ce marché crucial pour l’épargne des Français.

Cette situation provoque de graves distorsions sur certaines transactions, notamment celles concernant les pièces dont la cotation est parfois trop déconnectée des prix réels. Cela entraîne toute une série d’effets pervers dus à la distorsion entre les prix effectifs et la cotation affichée. Ceux-ci peuvent alors entraîner une évasion fiscale vers des pays frontaliers ou bien encore des négoces entre particuliers sans l’intermédiaire de professionnels pouvant collecter les taxes dues.

Certains acteurs majeurs du marché de l’or comme AuCOFFRE.com œuvrent pour que les professionnels puissent se réunir et remettre en œuvre une cotation qui soit représentative du marché français, à la fois pour le marché vendeur et pour le marché acheteur.

Le système de cotation du cours de l’or, des pièces d’or et des lingots pourrait se fonder sur une liste de produits établie par les acteurs du marché de l’or qui procèdent à l’achat et à la revente d’or. La Banque de France pourrait être garante de l’indépendance et de la transparence du système en se basant par exemple sur un panier de valeurs établies par des établissements procédant à l’achat et à la revente effectifs d’or physique.

Cette cotation devrait permettre à la fois d’assainir et d’optimiser ce marché si fondamental pour l’épargne individuelle. Il devrait en outre pouvoir aider les pouvoirs publics à promouvoir un nouveau marché, qui reste à l’heure actuelle réservé à des initiés, cloisonné géographiquement et déconnecté des réalités.

")

Que le ciel vous entende !