Précédemment, nous avons vu que l’or a été stoppé dans sa course il y a un peu plus de cinq ans. Les raisons qui ont conduit à cette pause sont-elles toujours valables ? Devez-vous envisager de vendre votre or ?

Le grand retour de l’inflation ?

Cette semaine a été marquée par la publication de l’indice des prix à la consommation aux Etats-Unis (CPI) qui est ressorti à 2,1% sur un an alors qu’il était attendu à 1,9%.

Comme l’explique Natixis, l’un des problèmes avec l’inflation, c’est que « si [elle] revient, les Banques Centrales devront normaliser brutalement leurs politiques monétaires ». Or, elles ont besoin de « 10 ans ou 20 ans de « tranquillité économique » permettant [que] cette normalisation très lente des politiques monétaires puisse avoir lieu », sans quoi, la finance sera à nouveau exposé à un de risque de crise.

La Fed n’a donc vraiment pas besoin de ça. D’ailleurs, la réaction du marché obligataire ne s’est pas fait attendre suite à la publication de ces chiffres puisque le taux des bons US à 10 ans a grimpé à plus de 2,94% le 15 février, prolongeant ainsi sa rapide progression entamée au mois de septembre alors qu’ils affichaient seulement 2%. Le taux à 10 ans a ainsi renoué avec un niveau qu’il n’avait pas vu depuis 2014.

Source : tradingview

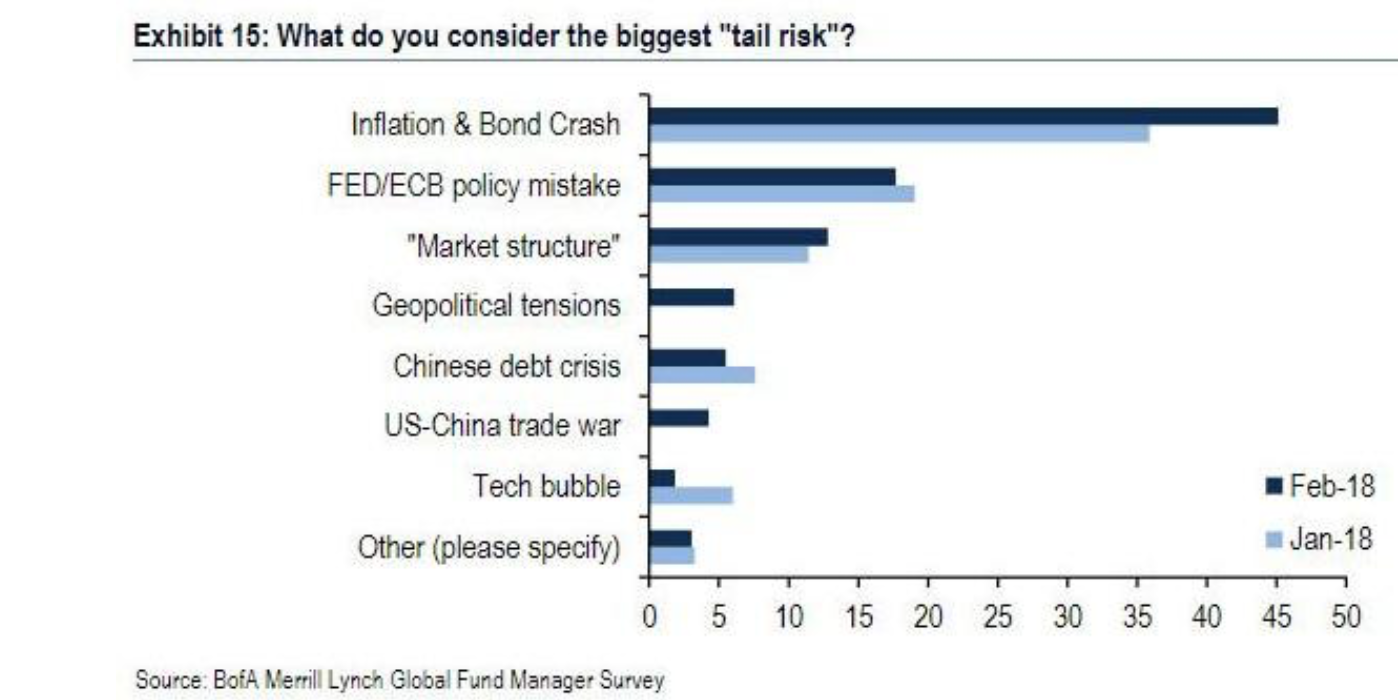

Un retour brutal de l’inflation aurait donc des conséquences violentes. C’est d’ailleurs la plus grande crainte de Wall Street :

Premières secousses sur les marchés actions

Jerome Powell a été officiellement nommé président de la Fed vendredi 2 février. Le Dow Jones l’a accueilli en chutant de plus de 1600 points au cours de la journée pour finalement clôturer en baisse de 4,6%. Ce « volocaust » (les conséquences de la hausse soudaine et brutale de la volatilité) s’est propagé sur les grandes bourses mondiales, effaçant, après une nouvelle baisse entre le 5 et le 8 février, les gains engrangés depuis le début de l’année. Au total, ce sell-off s’est chiffré à une dizaine de pourcents sur les marchés actions américains, situation que l’on n’avait pas connue depuis l’été 2015.

Plus sensibles à la baisse du VIX qu’à la hausse de l’inflation, les marchés actions US ont enregistré cette semaine une progression considérable, vendredi soir environ la moitié de leurs pertes au travers de la hausse hebdomadaire la plus spectaculaire de ces sept dernières années, et le plus grand short squeeze depuis l’arrivée de Trump au pouvoir.

Un signe de la « névrose » des marchés pour lesquels « le réel compte moins que le synthétique », analyse Bruno Bertez, alors qu’il en faudrait très peu pour que les marchés actions vacillent de nouveau.

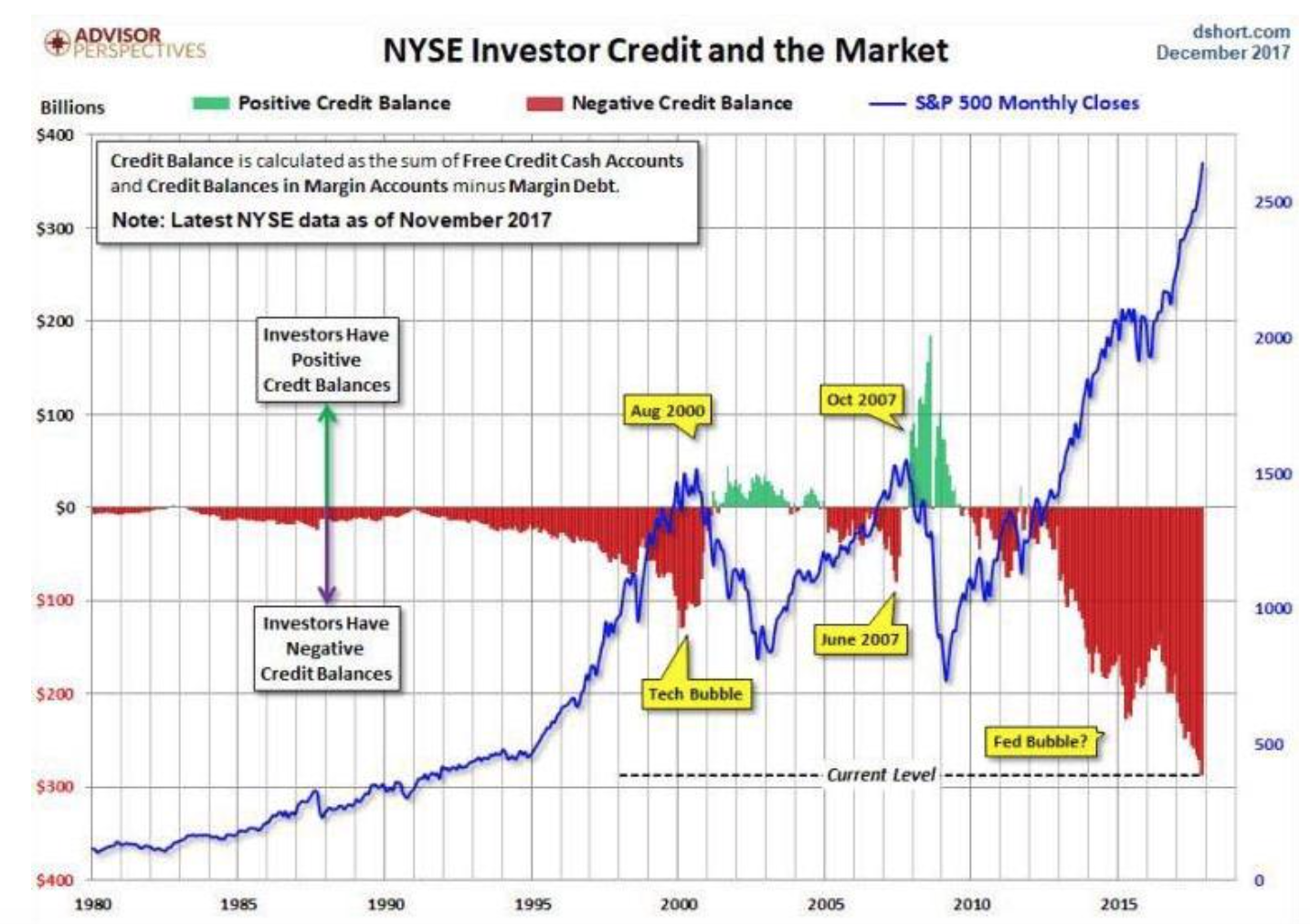

Pourquoi « très peu » ? Parce que comme vous pouvez le constater sur ce graphique, les prises de positions s’y font quelque peu à crédit. Le niveau d’effet de levier est plus de deux fois supérieur à ce qu’il était lors de la bulle de 2001.

Après le rebond, va-t-on aux devants d’un « tremblement de terre » comparable à celui qui a balayé les marchés en 1929 comme le redoute Carl Icahn , ou encore du « pire marché baissier » que connaîtra Jim Rogers ?

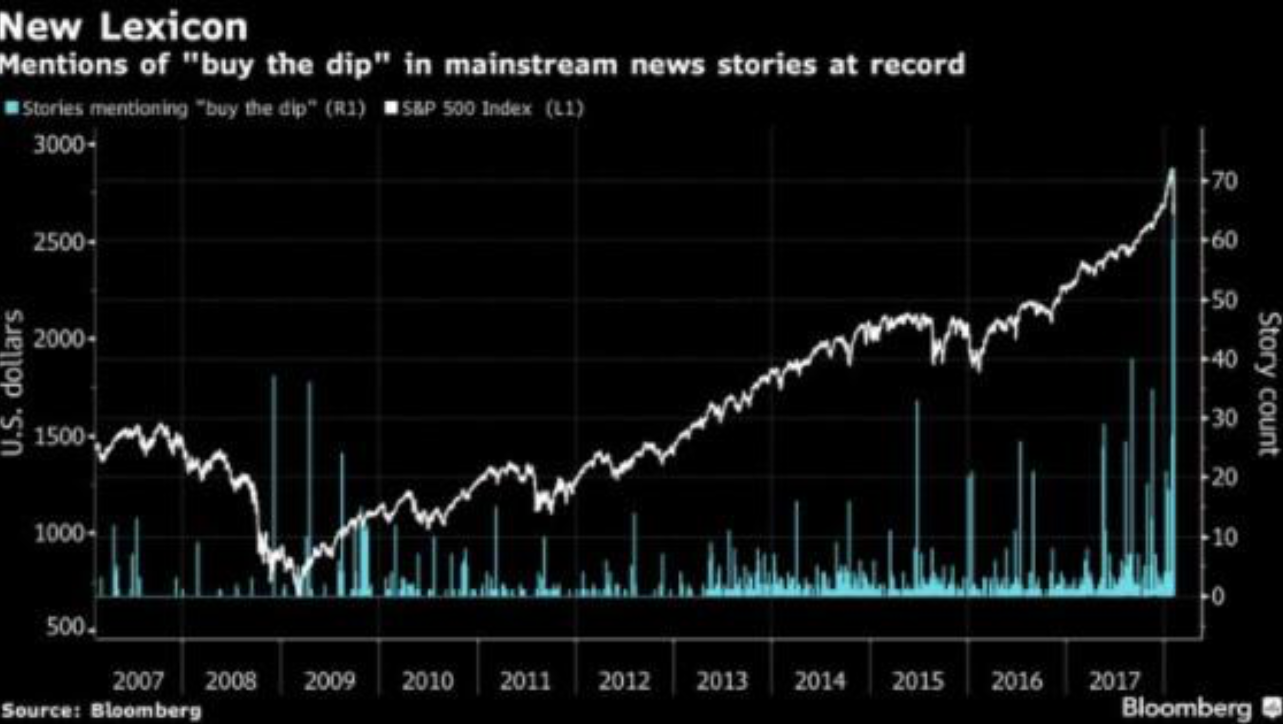

Quoi qu’il en soit, pendant ce temps-là, les médias mainstream recommandent d’acheter le creux…

Mais, comme l’écrit Simone Wapler, « Les marchés actions ne sont que la queue du chien. L’important se passe sur les marchés obligataires. » Or, il en faudrait également très peu pour que la situation ne devienne problématique sur le marché de la dette souveraine.

La pression monte sur les taux américains

Le cours des obligations évoluant à l’inverse des taux, la hausse des taux américains équivaut à la chute du cours des obligations. Ce phénomène traduit d’une part les anticipations d’inflation des prêteurs, mais pourrait également matérialiser le fait que ces derniers se font plus rares.

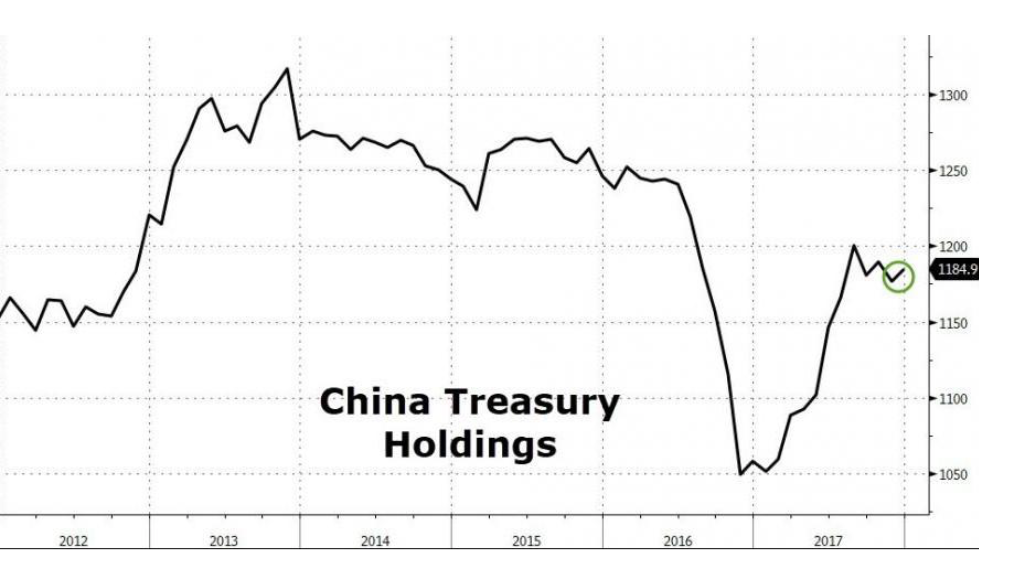

Ces dernières semaines, certains commentateurs évoquaient que la Chine, prenant acte du fait que les Etats-Unis sont dans une logique de renégociations bilatérales de leurs accords commerciaux (en particulier du fait de leur déficit commercial abyssal vis-à-vis de l’Empire du Milieu), pourrait se faire moins demandeuse de bons du Trésor US. Les chiffres publiés ce jeudi par le département du Trésor (Treasury International Capital (TIC) System) attestent plutôt du contraire. En 2017, « la Chine empilé plus de bons du Trésor US qu’elle ne l’a fait au cours des sept dernières années », explique Zero Hedge

C’est en fait le Japon, le deuxième détenteur étranger de bons du Trésor, qui a continué de solder une partie de son stock de dette US en 2017.

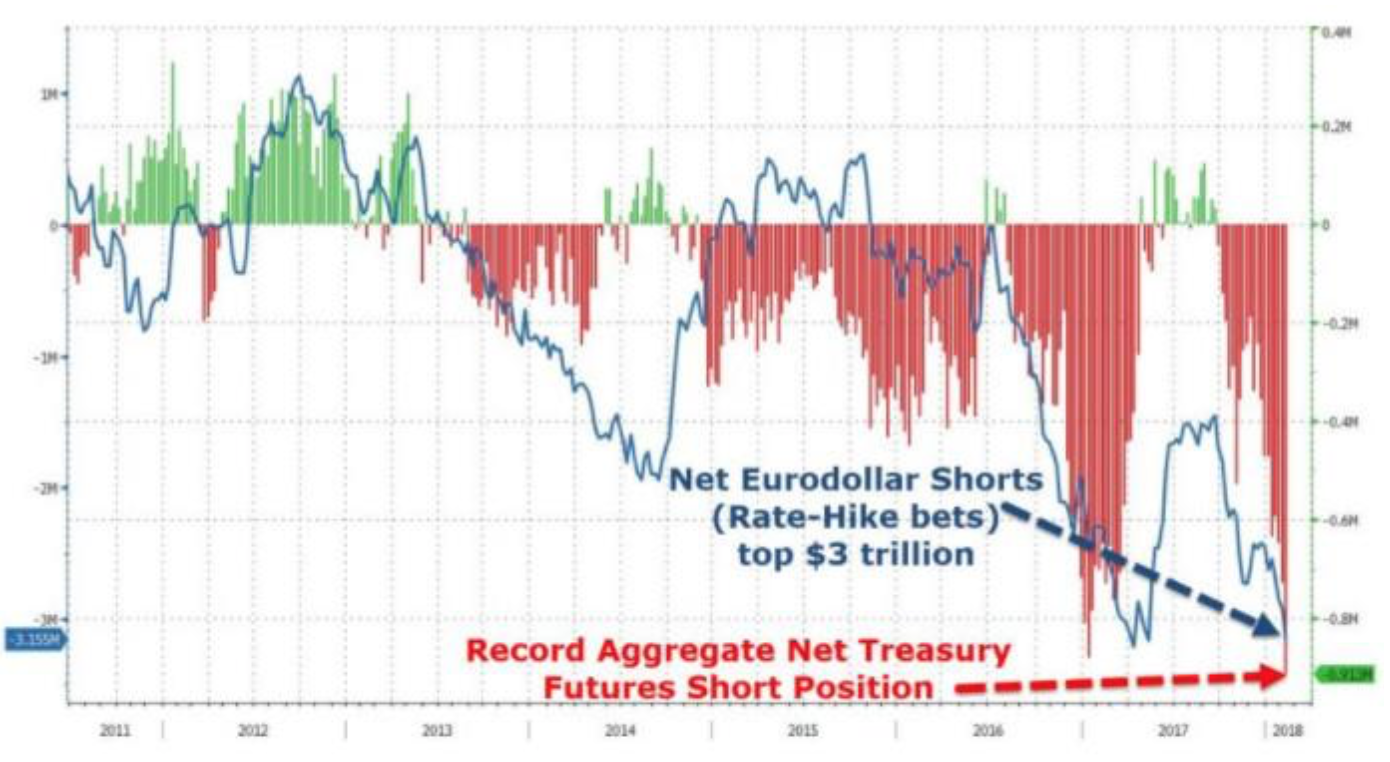

Quoi qu’il en soit, vu que la Fed s’est interdit de poursuivre ses rachats bons du Trésor US le 29 octobre 2014 avec la fin du QE3, le Trésor américain a plutôt intérêt à ce que les investisseurs étrangers continuent à répondre présents lors de ses adjudications de dette car les taux viennent d’entrer en zone… disons « dangereuse » !

D’ailleurs, le week-end passé, la position vendeur short sur les bons du Trésor enregistrait un record sur les contrats futures :

Cela est d’autant plus inquiétant que l’air du temps n’est vraiment pas à la réalisation de surplus budgétaires, loin s’en faut.

Dette US : « Kick the can down the road… again! »

Aux Etats-Unis, le mois de février a été marqué par deux évènements sur le plan budgétaire.

Vendredi 9 février, Démocrates et Républicains sont arrivés à un accord qui a permis de relever une énième fois de relever le fameux plafond des dépenses fédérales, cette-fois ci pour deux ans, ce qui devrait repousser le prochain épisode de la comédie du shutdown à mars 2009. On parle cette fois-ci de 300 Mds $ de budget supplémentaires par an.

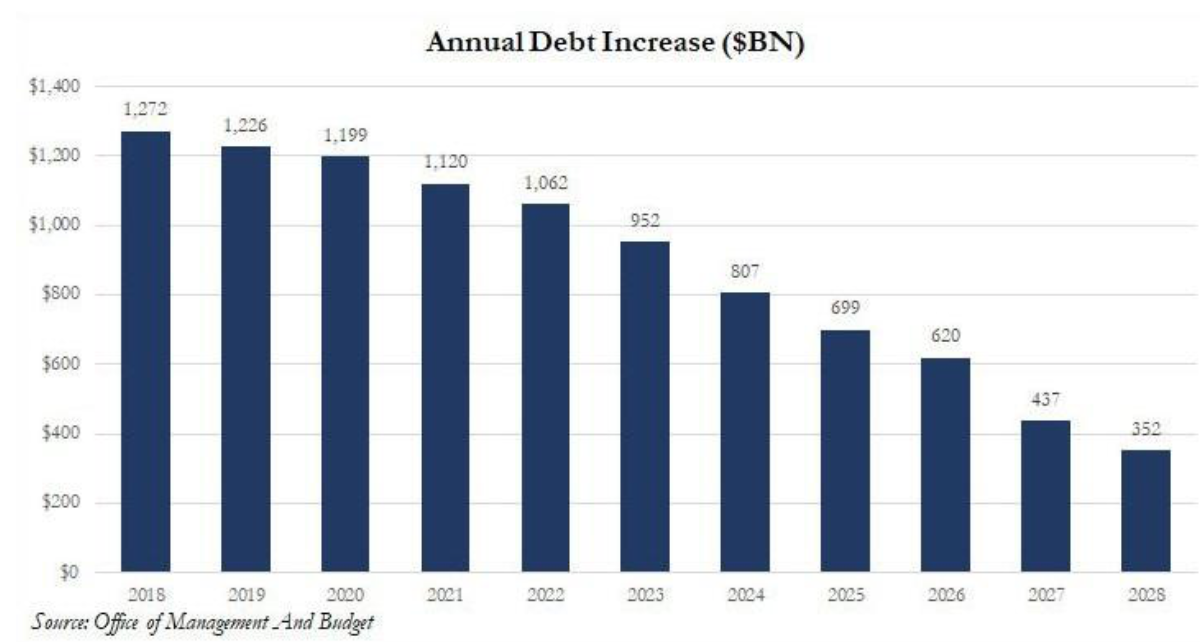

Lundi 12 février, Donald Trump dévoilait les grandes lignes de son plan d’infrastructures dans lequel l’Etat fédéral abondera à concurrence de 200 Mds $, étant attendu des Etats et des investisseurs privés qu’ils posent 1300 Mds $ sur la table. Au vu de ce budget, la dette fédérale devrait augmenter d’un trillion $ par an jusqu’en 2022.

Comme le relève Marc Fiorentino : « On est revenus dans l’ère des gros déficits publics. Plus personne ne parle d’équilibre, de rigueur, ou de réduction des déficits ».

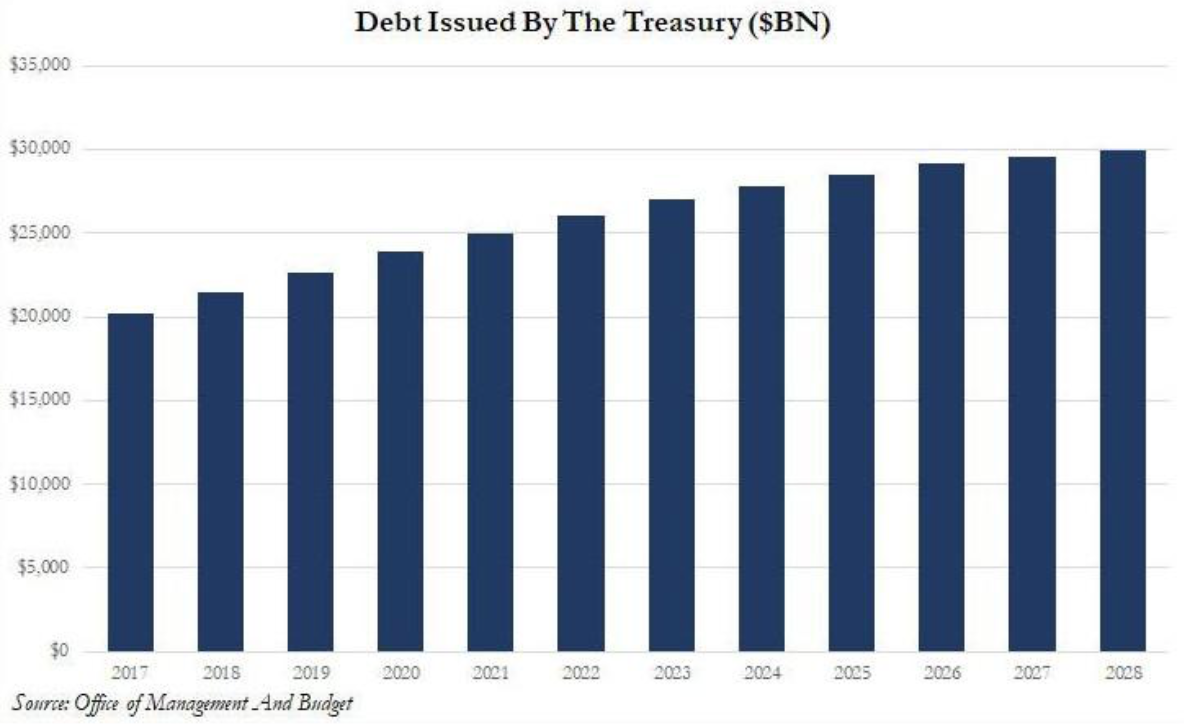

Au final, voici à quoi devrait ressembler la dette de l’Etat fédéral à horizon 2028 :

Comme le rapporte Zero Hedge : « la dette US totale total US devrait passer de 20,5 trillions $ aujourd’hui au montant sans précédant de 29,9 trillions $ en 2028 ». Vu les sommes pharaoniques en jeu, on comprend sans mal que les dettes étatiques ne sont supportables que tant que les taux demeurent bas.

Comme le rapporte Zero Hedge : « la dette US totale total US devrait passer de 20,5 trillions $ aujourd’hui au montant sans précédant de 29,9 trillions $ en 2028 ». Vu les sommes pharaoniques en jeu, on comprend sans mal que les dettes étatiques ne sont supportables que tant que les taux demeurent bas.

Mais peut-être me rétorquerez-vous que ce qui fait justement la spécificité de la dette publique (par opposition à la dette privée), c’est qu’elle est « sans risque » puisqu’il est bien connu que quelles que soient les péripéties auxquelles sont confrontés les marchés, la dette publique sera toujours remboursée, en particulier lorsqu’elle émane d’un pays occidental hautement civilisé. Natixis s’est récemment penché sur cette idée reçue.

Voici la conclusion de l’équipe de Patrick Artus : « Au total, on comprend qu’on puisse avoir des doutes sur le fait que les Etats sont toujours solvables par construction ». Il faut donc distinguer deux mondes : la théorie, ce monde d’Hannibal Smith ou chaque plan se déroule « sans accroc », et la réalité, où l’on a encore le droit d’avoir « des doutes ».

Nous verrons très prochainement ce qu’il en est de la « santé » de zone euro et de la crédibilité des banques centrales.

")

{kind=link}

0 commentaires