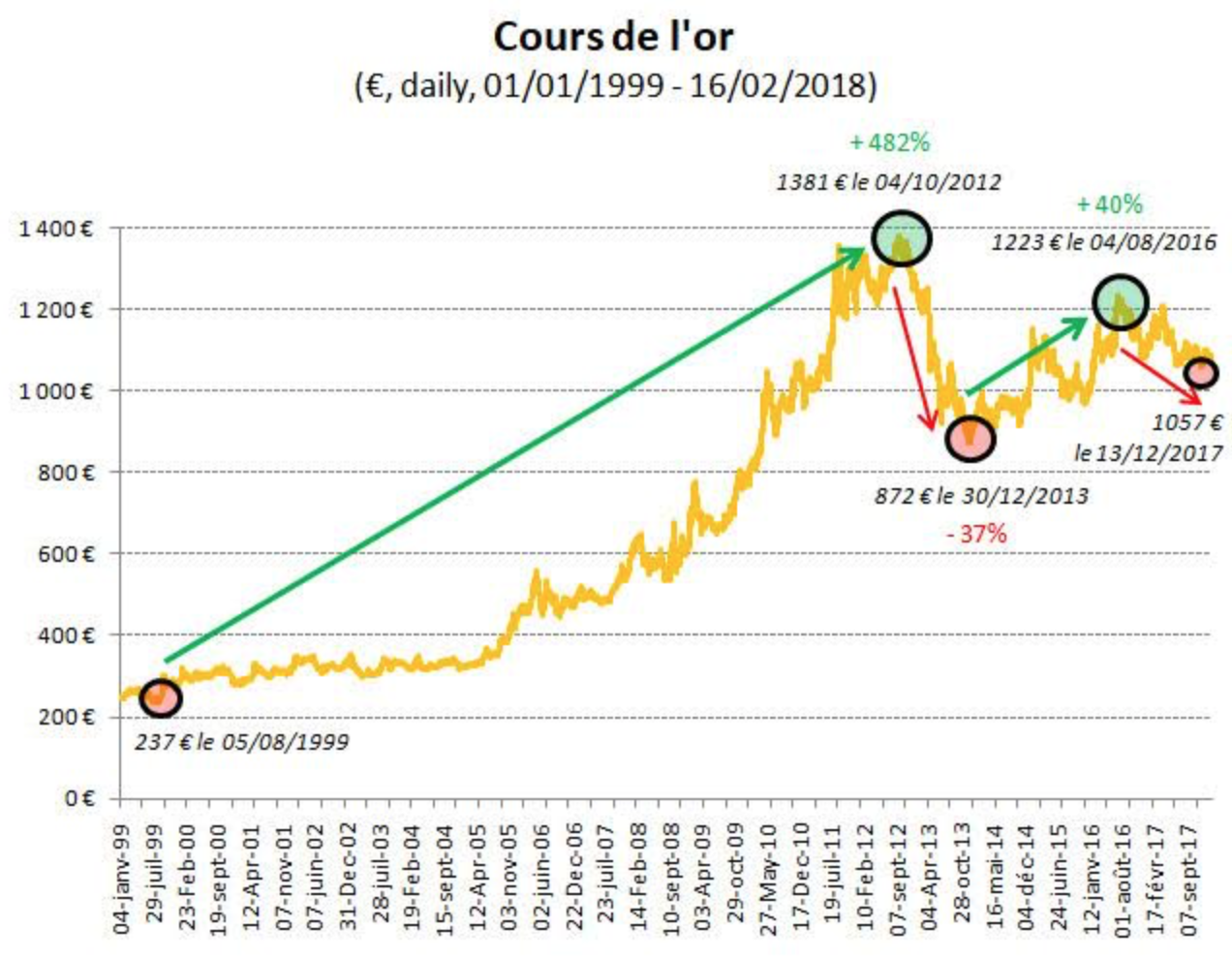

Le 30 novembre 2013, j’intervenais lors de la 3ème Rencontre annuelle d’AuCOFFRE.com avec ses clients VIP sur le thème suivant : « Or : quelle stratégie d’achat compte tenu des fondamentaux et des objectifs à long terme ? ». Si vous étiez présent, vous vous souvenez peut-être que le métal jaune n’était pas à la fête puisque nous nous situions à un mois du plus bas atteint le 31 décembre à 872 €.

Ce point bas venait mettre un terme à une correction qui s’est étendue sur presque 15 mois et qui a vu le cours de l’or baisser de 37% depuis son plus haut du 4 octobre 2012 à 1381 €.

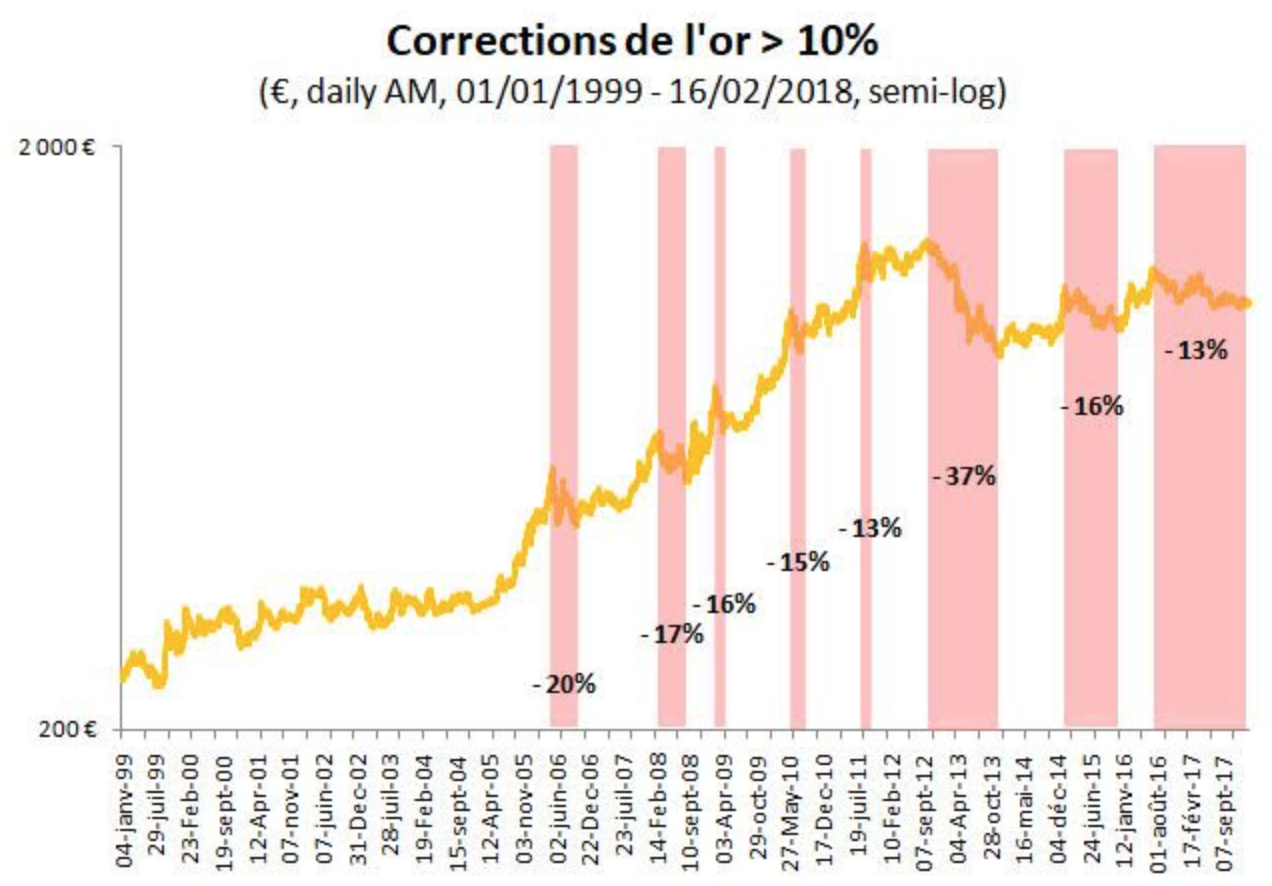

Cette correction majeure fait suite à une hausse spectaculaire du métal qui a porté le cours de 237 € en août 1999 à 1381 € en octobre 2012, soit une performance de +482% en 13 ans. Ce mouvement de hausse, lent à son début et brutal sur sa fin, ne s’est pas développé sans pauses, le cours de l’or ayant marqué cinq corrections de plus de 10% entre l’accélération de 2005 et le plus haut d’octobre 2012.

Depuis son point bas du 30 décembre 2013, le chemin emprunté par l’or n’a pas été de tout repos. Il a fallu que le cours traverse une nouvelle correction de 16% avant de renouer avec les 1223 € le 4 août 2016, soit un bond de 40% par rapport au plus bas touché pendant la correction de 2013. Ce sursaut a ensuite été interrompu par une nouvelle correction de 13% qui a vu le cours retoucher les 1057 € le 13 décembre dernier. En ce début de l’année, l’or oscille entre 1070 et 1100 € l’once.

Pourquoi le cours de l’or n’a-t-il pas poursuivi sur sa lancée en 2013 ?

Depuis 2008, les grandes banques centrales se sont assurées de faire en sorte que la liquidité mondiale ne cesse de s’accroître sur les marchés financiers. Pourtant, cela n’a pas profité au métal jaune. Comment expliquer ce phénomène ?

Au fil de leurs rapports annuels « In Gold We Trust », Ronald-Peter Stöferle et son collègue Mark J. Valek de chez Incrementum Liechtenstein AG ont chronologiquement avancé les explications suivantes :

- Fortes tendances désinflationnistes et augmentation consécutive des taux d’intérêts réels (qui sont néanmoins restés en territoire négatif) ;

- Ralentissement de la croissance de l’offre de monnaie (en particulier le « tapering » de la Fed) ;

- Renforcement consécutif du dollar, soutenu par la reprise de l’économie américaine ;

- Augmentation du coût d’opportunité de la détention d’or du fait du rallye des marchés actions ;

- Opinion des analystes de plus en plus négatives vis-à-vis de l’or (Goldman Sachs, Crédit Suisse, Société Générale…) ;

- Retour de la confiance dans l’Eurozone après la crise de la dette (2010-2013) ;

- Niveau élevé de confiance dans la capacité des banques centrales à garder la situation sous contrôle en cas de dérapage ;

- Possible suppression du prix de l’or et de l’argent ;

- Election de Donald Trump qui a déclenché une nouvelle poussée sur les marchés actions (« fear of missing out » ou FOMO), en particulier du fait des promesses de diminution de la fiscalité ;

- Popularisation d’une nouvelle classe d’actifs dotée de propriétés différentes de l’or mais qui a également sa place dans une stratégie de diversification de portefeuille : les cryptomonnaies, dont il est néanmoins trop tôt pour dire si elle fera concurrence au métal jaune ou si elle lui sera strictement complémentaire.

D’où les corrections évoquées plus haut, qui ont pu amener certains propriétaires de métal jaune à se poser la question suivante : le moment est-il venu de capituler devant ces tendances de fonds et se séparer de son or ?

Le métal jaune serait-il devenu une protection superflue ?

L’or est doté de certaines propriétés qui en font le refuge ultime en cas d’anticipation ou de matérialisation d’une catastrophe de nature financière, en particulier monétaire (je renvoie les lecteurs intéressés par les détails au chapitre II de mon livre).

Si vous possédez de l’or physique (je précise bien physique, par opposition à papier), c’est que vous avez estimé à un moment donné qu’il était nécessaire de vous protéger grâce à cette assurance patrimoniale qu’est le métal jaune.

En ce mois de février, que peut-on dire des différents moteurs qui ont stoppé l’or dans sa hausse en euros il y a un peu plus de 5 ans, et il y a 6 ans et demi en dollars ? (Le timing de la correction et de la reprise du métal jaune n’a en effet pas été le même selon que l’on considère l’or coté en euros ou en dollars. Après un plus haut à 1896 $ le 5 septembre 2011, l’or en dollars a atteint son plus bas à 1049 $ le 17 décembre 2015, soit une correction de 44%. Le lectorat de ce billet étant majoritairement français, nous nous exprimerons autant que possible en euros.)

Je vous propose de nous pencher sur ce sujet très prochainement dans un nouveau billet.

")

0 commentaires