SwissLeaks, Panama Papers, FinCEN files, les affaires de blanchiment se suivent et se ressemblent : grâce à une fuite de documents, des journalistes dévoilent au grand jour que des sommes faramineuses ont transité sans entraves via les plus grandes banques de la planète, permettant ainsi aux pires criminels de blanchir le produit de leurs sinistres activités.

Résultat des courses : les médias s’en retrouvent tout émus en mode « plus jamais ça », les banques nient puis finissent par reconnaître les faits, les autorités publiques promettent dans des discours solennels que de nouvelles mesures liberticides permettront de résoudre cet intolérable problème, les banques sont condamnées à payer des amendes qui confinent au symbolique compte tenu des montants en jeu, aucun banquier ne finit derrière les barreaux, et tout ce joli petit monde fait mine de croire que cela ne se reproduira plus… avant que la chenille ne redémarre.

FinCEN : kézaco ?

Je ne m’étendrai pas sur les faits dont vous pourrez retrouver le détail cet article complémentaires sur les FinCEN files et cet article sur le blanchiment des grandes banques.

Il me semble cependant important de relever quelques aspects qui font la particularité de cette affaire dévoilée le 20 septembre grâce à l’enquête du Consortium international des journalistes d’investigation (ICIJ), l’organisation à but non lucratif qui nous a habitués à ce genre de révélations depuis 2013, cette fois-ci après que le site d’information BuzzFeed News lui a remis 2 657 documents du FinCEN.

Sommaire de la fiche Wikipédia de l’ICIJ

Car cette fois-ci, c’est du Financial Crimes Enforcement Network (FinCEN) que les données ont fuité, c’est-à-dire du Tracfin américain. Les montants en jeu sont colossaux puisque cette nouvelle enquête a révélé qu’entre 1999 et 2017, plus de 200 000 transactions financières suspectes ont été réalisées dans les banques de 170 pays pour un total de 2000 Mds$ (contre 180 Mds€ pour les SwissLeaks). Et encore cela n’est-il qu’une goutte d’eau dans l’océan du blanchiment d’argent sale puisque, comme l’indique Wikipédia, « les fichiers reçus représentent moins de 0,02 % des plus de douze millions de SAR que les institutions financières ont déposées auprès du FinCEN pendant cette période. » Voilà pour le contexte.

Certes, les histoires de fraude et de blanchiment sont presque toujours les mêmes, mais on baigne cette fois-ci dans le (très) cocasse et surtout dans le (très) sordide

Là où les choses deviennent croustillantes, c’est qu’il ressort par ailleurs de cette enquête, qui aura duré plus d’un an, que les fonctionnaires fédéraux du Trésor et les banques incriminées disposaient de toutes les informations nécessaires pour siffler la fin de la partie, ni les unes ni les autres n’ayant cependant agi en ce sens, les premiers ne traitant qu’une infime minorité des rapports d’activités suspectes émis par les banques (les fameux « Suspicious Activity Reports » – SAR), et les secondes se montrant – face à un certain type de clients – très peu regardantes au niveau de leur processus de connaissance client (a.k.a. Know your customer – KYC) et n’ayant bien souvent aucune vergogne à fermer les yeux voire à faciliter les pratiques frauduleuses, étant entendu que certains dirigeants de banques étaient au courant de telles activités.

C’est ainsi que la conjugaison de l’impéritie de l’Etat et de l’incurie des plus grandes banques du monde aura permis à des politiciens corrompus, oligarques, escrocs, trafiquants en tous genres, mafieux et autres terroristes de blanchir des wagons d’argent sale, depuis les barons de la drogue d’Amérique centrale (HSBC) aux mafias ukrainienne et russe (JPMorgan), la Deutsche Bank ayant quant à elle un panel de compétences assez large puisqu’elle a indifféremment donné dans le recyclage de l’argent du Hezbollah, des Talibans, des cartels de drogue mexicains, des trafiquants d’armes du Moyen-Orient, des cybercriminels et des oligarques russes. Voilà pour le sordide.

Pour ce qui est du cocasse, il me semble que la Bank of New York Mellon mérite une mention spéciale puisque, comme le relève Morgan Phuc sur Le Journal du Coin, celle-ci a permis aux bandits de OneCoin de blanchir 137 millions $ sur les 4 Mds$ qu’a permis de générer leur escroquerie crypto notoirement pyramidale.

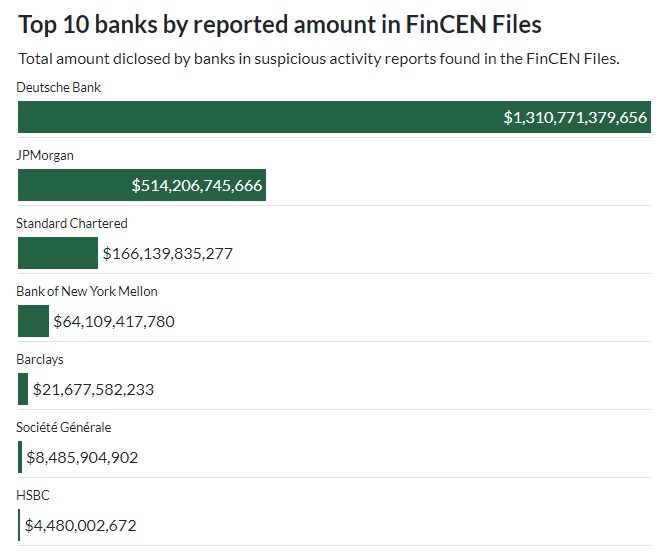

Bref, si vous faites partie de la lie de l’humanité, voici donc vers quelles banques vous tourner en vue de vous faire aider à passer entre les mailles du filet de la lutte contre le blanchiment de capitaux :

Sans surprise, la Deutsche Bank, toujours dans les bons coups, occupe la tête du podium. Cependant, pour être fair play, cela ne lui permet pas nécessairement de remporter le titre de la banque la plus laxiste vis-à-vis du blanchiment puisque les 2100 SAR ne représentent comme nous l’avons évoqué qu’un minuscule échantillon des déclarations de soupçons transmises par les banques au FinCEN entre 1999 et 2017.

Comment de telles fraudes sont-elles possibles ?

Pour vous permettre de bien saisir le niveau d’incurie dont il est question du côté bancaire, je vous propose un extrait d’une vidéo de France24 à hurler de rire, si la situation n’était pas aussi dramatique : « En théorie, les banques sont censées connaître l’identité physique de leurs clients mais, dans la moitié des dossiers examinés, elles ignoraient cet élément crucial, se contentant d’une simple recherche Google pour se renseigner. » Sur le plan du je-m’en-foutisme, on se situe donc au doigt mouillé quelque part entre la DDE et la SNCF – c’est dire s’il y a du level. Mais qu’est-ce qu’on ne ferait pas pour empocher de croustillants frais de transfert…

Du côté des accusés, on explique qu’on ne peut pas commenter les faits puisque les 2100 SAR ont été illégalement divulguées, comme n’a d’ailleurs pas manqué de le souligner le FinCEN, pour qui l’ICIJ a commis un « crime qui peut avoir un impact sur la sécurité nationale des États-Unis. » Tout au plus promet-on devant le tribunal médiatique que cette fois-ci, on a compris, et que cela ne se reproduira plus madame le juge, à l’instar de l’agresseur multirécidiviste qui en est à sa 78ème condamnation. Voyez donc :

« Ce ne sont pas des informations nouvelles pour nous ou nos régulateurs. […] Nous avons reconnu les faiblesses passées de notre environnement de contrôle, nous nous en sommes excusés et avons accepté nos amendes respectives. Plus important encore: nous avons appris de nos erreurs, nous nous sommes systématiquement attaqués aux problèmes et avons modifié notre périmètre d’activité, nos contrôles et notre personnel. […] Nous avons investi près d’un milliard de dollars dans l’amélioration des contrôles, des formations et des processus opérationnels, et avons porté notre équipe de lutte contre la criminalité financière à plus de 1 500 personnes. […] Nous sommes une banque différente maintenant », comme l’a indiqué la Deutsche Bank (traduction de Morgan Phuc).

Et l’on se demande bien ce qui pourrait empêcher cette petite musique de continuer. Le management des banques adopte un comportement rationnel : pourquoi en effet se montrer plus regardants si 1. les autorités réglementaires adoptent elles-mêmes une attitude laxiste, diminuant ainsi le risque de se faire pincer 2. lorsque les fonctionnaires en charge de ce genre de dossiers daignent lever le petit doigt, cela se termine par une amende dont le montant est dérisoire au vu des sommes d’argent empochées, et jamais par une peine de prison ? On comprend ainsi que les dirigeants de banques, au fait de ces pratiques, se disent qu’il n’y a qu’à continuer à cacher la poussière sous le tapi quitte à ce que l’enseigne ait son banc attitré dans les tribunaux.

Quand les banques tentent de cacher leurs propres crimes

Et puis pourquoi se satisfaire de fermer les yeux sur les crimes des autres quand on a la possibilité d’en commettre soit même ? Pendant qu’on y est, pourquoi ne pas en effet en profiter par exemple pour manipuler certains marchés financiers, puisqu’un deal avec la justice permettra de toute façon de mettre fin à d’éventuelles poursuites judiciaires ?

Autant provisionner quelques milliards au titre du cost of doing business, vis-à-vis de cette autre forme de « crime organisé »…

« Sacré titre [de Bloomberg] : « Les États-Unis ont qualifié le bureau de trading de JPMorgan de « réseau criminel » »

Dans le monde bancaire, les règles du jeu sont claires. La seule chose que vous n’ayez pas le droit de faire, c’est aller à l’encontre des objectifs diplomatiques américains dans le cadre de transactions en dollars. Le cas échéant, où que vous ayez opéré dans le monde, la justice américaine considérera que vous ressortez de sa juridiction du simple fait que vous avez utilisé sa devise officielle, et cela pourra vous coûter très cher. Posez la question aux dirigeants de la BNP, qui avaient violé l’embargo américain sur le Soudan, l’Iran et Cuba, et qui s’étaient mis à plat ventre devant leur juge new yorkais pour finalement le remercier en 2014 de ne les avoirs condamnés qu’à payer une (retentissante) amende de 8,9 Mds$…

Selon que vous serez puissant ou misérable

Des banques ayant pignon sur rue peuvent donc se graisser la patte en blanchissant l’argent sale des pires criminels de la planète.

En revanche, si vous, entreprise lambda qui évoluez dans un enfer réglementaire, social et fiscal, avez le malheur de donner 20 € à des proches pour les remercier de vous avoir aidé à distribuer quelques flyers, alors « votre amie » l’URSSAF, qui contrôle chaque année 11% des entreprises avec un taux de redressement de 90% pour celles de plus de 25 salariés, ne se privera pas de vous demander jusqu’à 21 344 € au titre des cotisations sociales relatives à ce travail dissimulé.

Si vous, petit contribuable, oubliez de déclarer vos comptes à l’étranger sur le formulaire n°3916, alors il vous en coûtera 1 500 € par compte, et 10 000 € lorsque l’obligation déclarative concerne un concerne un Etat ou territoire qui n’a pas conclu avec la France une convention en vue de lutter contre la fraude (à quoi s’ajoute une majoration d’impôt de 40% sur les produits générés par ces comptes).

Si vous, petit épargnant, souhaitez acheter de l’or ou des cryptos en tout anonymat afin de mettre une partie de vos avoirs à l’abri des griffes de l’Etat, alors cela vous sera en théorie impossible du fait d’une réglementation qui impose désormais un KYC qui s’étend quasiment jusqu’au contenu de votre dernière confession. Et je ne parle même pas des ribambelles de justifications que vous devrez apporter à votre banquier si vous souhaitez retirer de « grosses sommes » en espèces – si tant est qu’il vous y autorise.

En somme, les FinCEN ont le mérite de confirmer ce que l’on savait déjà :

- Les pires criminels de la planète n’ont pas besoin de bitcoin et des autres cryptomonnaies pour mener à bien leurs activités puisqu’ils bénéficient de la complicité de banques ayant pignon sur rue, et du laxisme d’Etats peu regardants ;

- Certains individus ont des passe-droits, tandis que le reste de la population subit un flux législatif et réglementaire qui entrave chaque jour un peu plus sa liberté.

")

0 commentaires