Dans mon livre publié en 2013, j’ai essayé de répondre à cette question au travers d’un chapitre d’une dizaine de pages. Plus exactement, j’avais passé en revue les propriétés financières de l’or en analysant les vertus du métal en tant qu’outil de couverture face aux différents scenarri macroéconomiques, et en tant qu’outil de diversification de portefeuille.

Avec la publication du World Gold Council (WGC) (ou Conseil Mondial de l’or – CMO) intitulée « The relevance of gold as a strategic asset » (« La pertinence de l’or en tant qu’actif stratégique »), c’est surtout le deuxième aspect de la question qui va nous intéresser. Je ne développerai donc pas le premier point ici.

Avant de nous plonger dans la prose du WGC, je vous propose quelques rappels terminologiques, histoire d’être bien sûrs que nous parlons tous de la même chose.

Actif sans risque, valeur refuge, hedging, diverisification : de quoi parle-t-on, au juste ?

Ce paragraphe rédigé en 2013 n’a pas pris une ride :

« En période de recherche de sécurité en matière de placements, il est important de bien distinguer trois notions financières a priori relativement proches :

- L’actif sans risque, qui produit des flux certains car son émetteur ne peut pas faire faillite. Sa rentabilité est donc certaine et le risque de contrepartie est nul. L’archétype de ce type d’actif est l’État solvable. L’or n’est pas un actif sans risque car sa valorisation est susceptible de corriger très sévèrement sur des périodes réduites.

- La valeur refuge, qui est un actif dont le prix est négativement corrélé ou non corrélé à celui d’un autre actif pendant certaines périodes spécifiques, notamment en période d’instabilité et d’incertitude sur les marchés financiers.

- Un instrument de couverture (hedge), qui est un actif dont le rendement est en moyenne négativement corrélé à celui d’un autre actif.

- La diversification de portefeuille, qui consiste soit à en réduire le risque pour un niveau de rentabilité donné, soit à en améliorer la rentabilité pour un niveau de risque donné. Le but recherché est d’augmenter la résilience du portefeuille, c’est-à-dire sa capacité à concilier performance lors des périodes de hausse (ce que tous les gérants savent faire) et résistance en périodes baissières (ce qui requiert un véritable savoir-faire). »

Voilà pour les notions financières. Venons-en aux chiffres.

Quid de l’or en tant qu’outil de diversification d’un portefeuille exposé aux marchés financiers français ?

Les chiffres pour la France sur la période 1949-2009

Pour ce qui est des constats, je vous propose également quelques extraits de ce que j’écrivais à l’époque où je rédigeais mon bouquin. Cela nous permettra de voir si, 8 ans après sa publication, les propriétés de l’or ont évolué ou non.

« C’est à Hoang que l’on doit les premiers travaux sur l’efficacité de l’or dans la diversification de portefeuille investi sur les marchés français. Elle conclut de son analyse qui porte sur la période 1949-2009 que le niveau d’efficacité de l’or est « mitigé » :

- La faible corrélation de l’or (physique ou papier) avec les actions et les obligations identifiéepar Artigas aux États-Unis se vérifie sur les marchés français. L’or physique est plus efficace que l’or papier pour réduire le risque total des actions et des obligations.

- « Ce n’est que dans les périodes où son prix a une tendance haussière, comme la période récente (de 2004 à 2009), que l’or physique améliore réellement la performance des portefeuilles ». Sur la période 2004-2009, l’introduction d’or dans un portefeuille d’investissement « permet non seulement de réduire le risque mais également d’augmenter la rentabilité », alors qu’au cours de la période 1983-2003, la réduction du risque a lieu au détriment de la rentabilité du portefeuille. « L’or physique est toujours plus favorable que l’or papier. À cause de leur très faible rentabilité, les actions de mines d’or cotées à la Bourse de Paris ne permettent pas d’améliorer la rentabilité des portefeuilles en question ».

- Sur la période 2004-2009, la proportion optimale d’or physique à introduire au sein d’un portefeuille d’actifs afin d’obtenir « le portefeuille à variance minimale » se situe entre 3 et 5%, contre 2% pour l’or papier.

- D’une manière générale, les portefeuilles actions bénéficient plus de la diversification permise par l’or que ce n’est le cas des portefeuilles obligataires. […] ».

À la suite de Hoang, Petkantchin s’est intéressé au rôle de l’or dans la diversification de portefeuille d’investissement exposé aux marchés français au cours de la décennie 2000-2009. Il s’agit d’une décennie particulièrement atypique qui a connu un crash boursier (2000-2002) et une crise multiforme qui perdure depuis 2007. Ses conclusions sont les suivantes :

- Du fait d’une faible corrélation négative avec les actions (-0,08) et avec les obligations (-0,11), l’or trouve sa place dans une stratégie de diversification de portefeuille.

- Dans le cadre de la diversification d’un portefeuille obligataire, l’apport de 5% d’or permet de réduire la volatilité du portefeuille de 3,19% à 3,07% ainsi que d’augmenter son rendement de 5,68% à 6,01%, soit un gain de 328 000 € pour un portefeuille de 100 millions €.

- Dans le cadre d’un portefeuille d’actions, la diversification est encore plus efficace, « ce qui est logique étant donné les mauvaises performances des actions entre 2000 et 2009 ». […]

De cette thèse (Hoang) et de cet article de recherche (Petkantchin), je retiens deux choses :

- L’or est plus efficace en tant qu’outil de diversification vis-à-vis des actions que des obligations françaises ;

- L’intégration d’or dans un portefeuille financier français n’est intéressante que lorsque l’or est dans un marché haussier de long terme, sans quoi « la réduction du risque a lieu au détriment de la rentabilité du portefeuille », comme l’explique Hoang. Je vous renvoie à cette vidéo dans laquelle j’ai expliqué ma position en détails (si vous ne devez en regarder qu’une, je vous recommande celle-là). Spoiler : j’y rejoins Hoang, qui conclut que sur la période 1949-2009, « l’or est un mauvais placement financier (faible rentabilité, haut niveau de risque, faible pouvoir d’achat, prime de risque négative, aucun revenu régulier, taxe élevée sur les ventes). En revanche, il est un bon moyen de protection contre les risques d’instabilité conjoncturelle puisqu’il se révèle très attractif dans les périodes de crise financière, économique, politique ou sociale. »

Dix ans plus tard, j’ai hâte de voir si le WGC arrive aux mêmes conclusions. Je ne sais pas ce que vous en pensez, mais mon petit doigt me dit que ce ne sera pas le cas…

Alors, le métal jaune, « actif stratégique » ou pas ? Oui sans conteste sur le plan de la liquidité !

Sans même parler de son rôle sur le plan international, l’or est évidemment un « actif stratégique » au plan individuel. C’est le cas au travers de 4 caractéristiques sur lesquelles le WGC revient dans chaque déclinaison de cette étude : le rendement, la diversification, la liquidité et la performance globale du portefeuille.

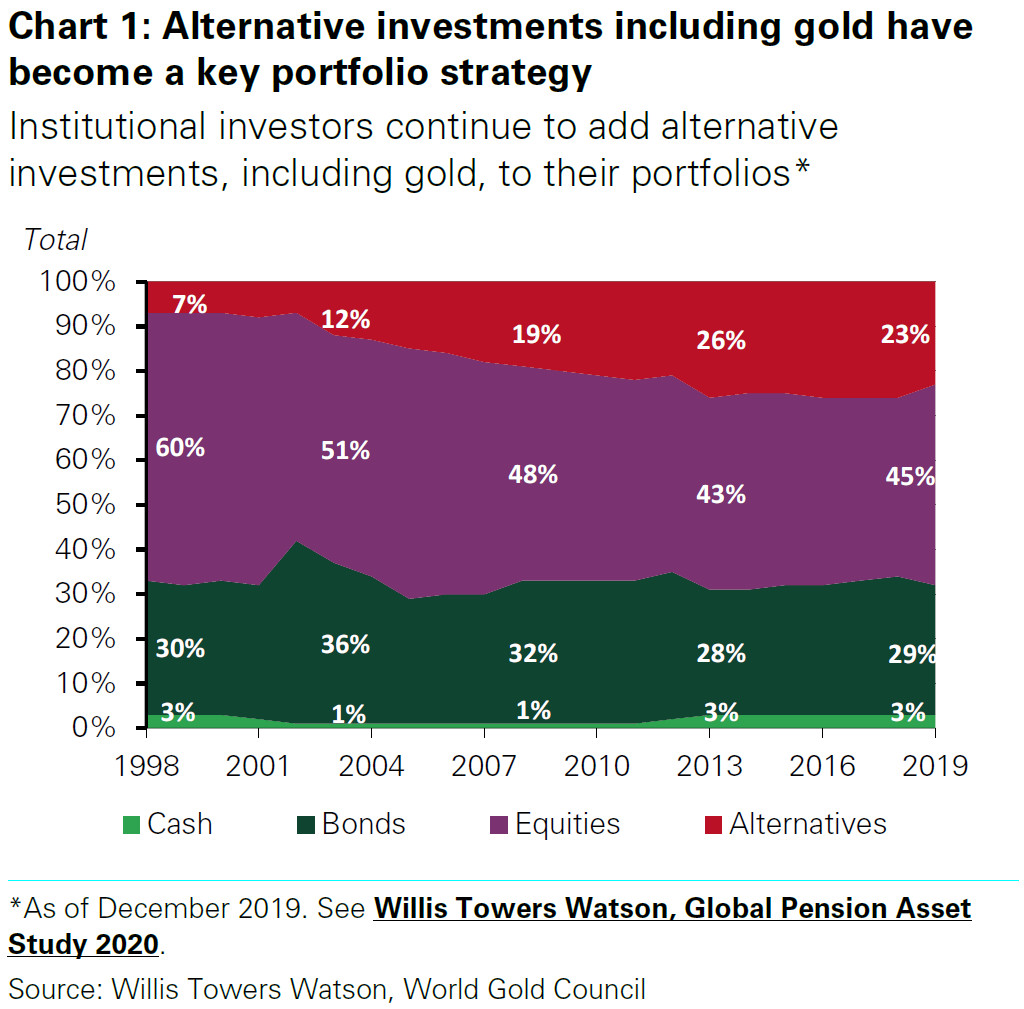

Avant d’en venir aux chiffres relatifs à l’or en tant qu’outil de diversification de portefeuille, commençons par rappeler que l’or n’a pas usurpé sa réputation de liquidité. Le WGC met en avant plusieurs éléments assez convaincants à ce sujet. Comme nous le rappelle ce qui se passe depuis 2020 au sujet du bitcoin, la consécration d’un actif comme « stratégique » et liquide dépend de son adoption par les investisseurs institutionnels, aux côtés des classes d’actifs traditionnelles que sont le cash, les actions et les obligations. Or aussi loin que l’on remonte sur le graphique ci-dessous, on constate que les investisseurs institutionnels continuent d’ajouter des « investissements alternatifs » (hedge funds, private equity et commodities) à leurs portefeuilles.

Les investissements alternatifs, y compris l’or, sont devenus une stratégie de portefeuille clé

Sans que l’on ne dispose du détail de ce compartiment qui est passé de 7% à 23% des encours des « zinzins » entre 1998 et 2019, on sait que l’or en fait partie.

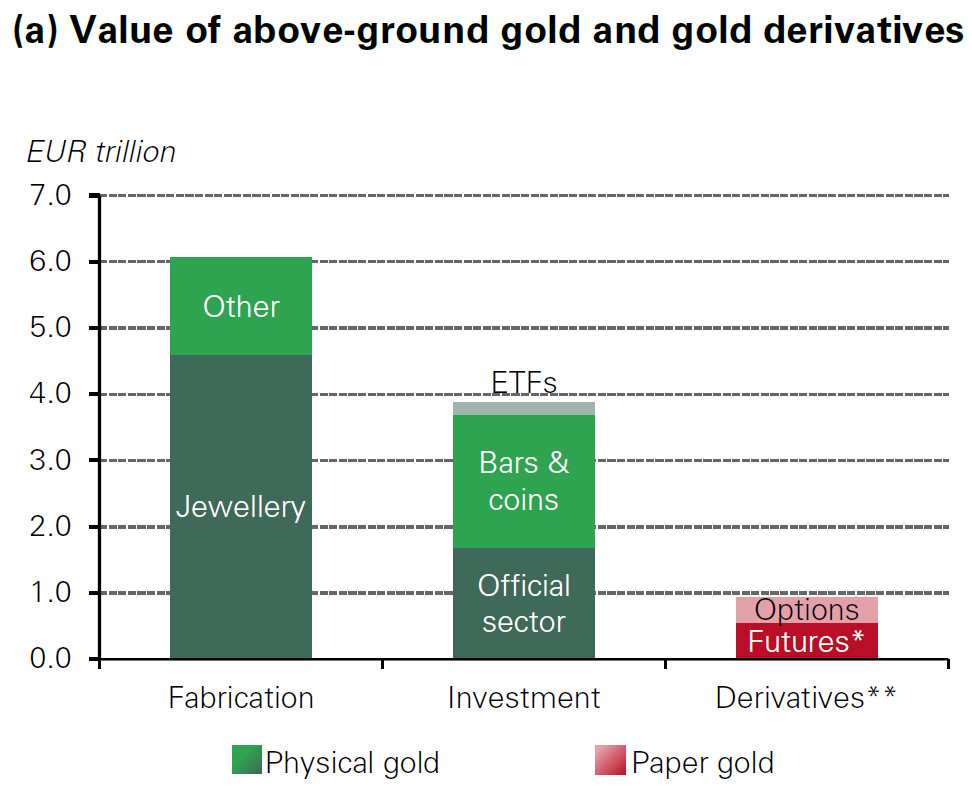

Au niveau de la demande d’investissement dans sa globalité, le WGC estime qu’à fin 2020, « la valeur de l’or physique détenue par les investisseurs et les banques centrales était d’environ 3,9 Mds€, auxquels s’ajoutent 1 Mds€ d’open interests sur les produits dérivés négociés en bourse ou sur le marché de gré à gré (OTC). »

Capitalisation de l’or à la surface du sol et des dérivés sur l’or

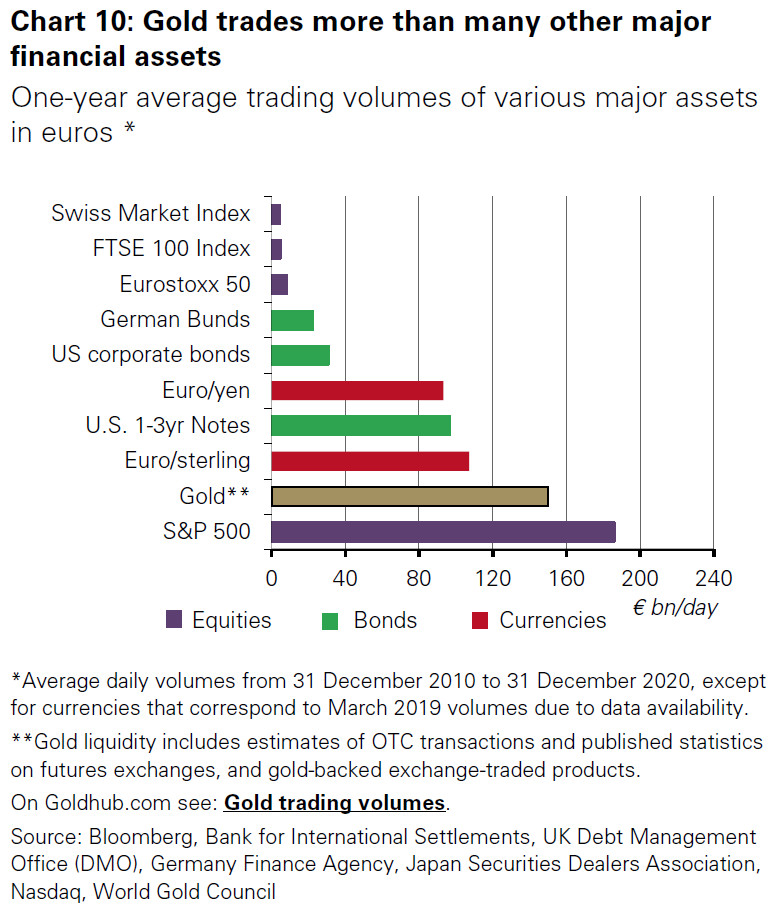

Voilà qui explique que les volumes de transactions sur le marché de l’or soient beaucoup plus élevés que cela n’est le cas de nombre d’autres classes d’actifs ou indices boursiers.

Volumes d’échange moyens annuels de divers actifs (en euros, 2010-2020)

Après ces nécessaire prolégomènes, nous allons pouvoir nous plonger la semaine prochaine dans les chiffres.

A lundi !

")

0 commentaires