« L’or protège de l’inflation ». Voilà typiquement le genre de sujet vis-à-vis duquel il semble y avoir unanimité. Et pourtant, lorsque l’on analyse la question en détails, on ne peut qu’y apporter une réponse de Normand : en fait, ça dépend !

Cela dépend du lieux (donc de la devise dans laquelle on exprime le cours de l’or) mais également de l’époque. Autrement dit, il n’y a pas de vérité universelle et intemporelle à ce sujet.

Historiquement, l’or protège-t-il de l’inflation en France ?

Je limiterai ici mon propos aux conclusions pratiques que l’on peut tirer à l’échelle d’une vie. Je laisserai donc de côté les questions du type : « Si mon ancêtre soldat romain et ses successeurs m’avaient transmis des solidus d’or, est-ce que je serai gagnant en 2022 ? »

Je vous propose tout d’abord d’envisager la performance de l’or vis-à-vis de l’inflation en France depuis que son cours a été fixé librement par les forces du marché au début des années 1970, afin d’avoir une vision représentative de l’époque dans laquelle nous vivons.

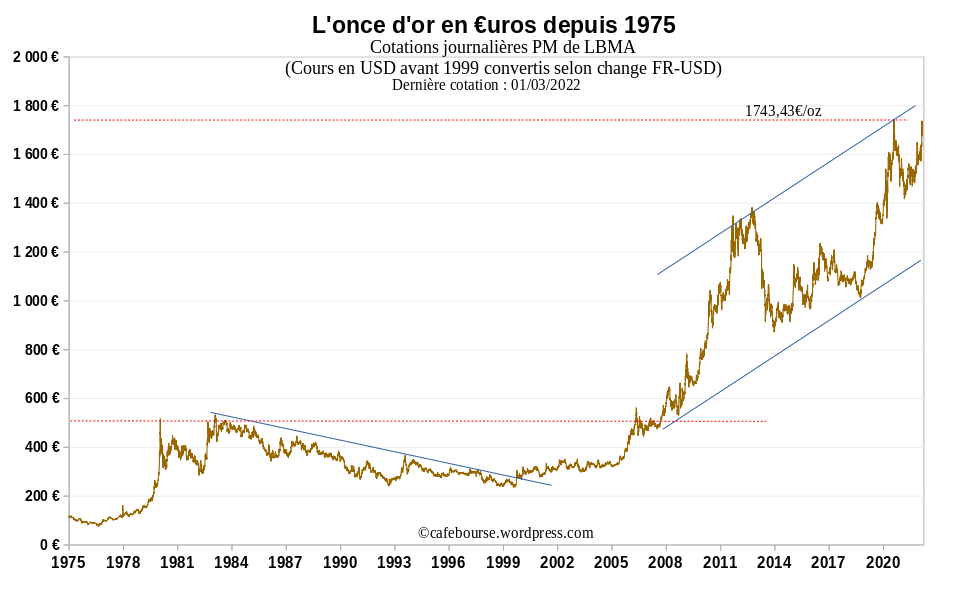

Grâce aux données regroupées par Thi Hong Van Hoang dans sa thèse de doctorat publiée en 2010 (Le marché parisien de l’or de 1949 à 2009 : Histoire et finance), je sais qu’en septembre 1971, l’once d’or cotait 235 FRF, soit 35,82 €. Cinquante ans plus tard, en septembre 2021, l’once d’or cotait aux alentours de 1500 €. Autrement dit, si vous aviez acheté ou reçu des pièces ou lingots en 1971, alors 50 ans plus tard, vous auriez enregistré 4 087% de performance.

Dans le même temps, l’inflation cumulée en France s’est montée à près de 730%.

Faut-il en conclure que l’or protège l’épargnant français de l’inflation ?

Ce serait-là une réaction bien hâtive.

En effet, comme je l’ai expliqué dans cette vidéo, tous les calculs de performance sont dépendants du point d’entrée et du point de sortie. Or notre exemple est biaisé en faveur de l’or puisque le point de départ de notre analyse n’est autre que la racine du marché haussier des années 1970.

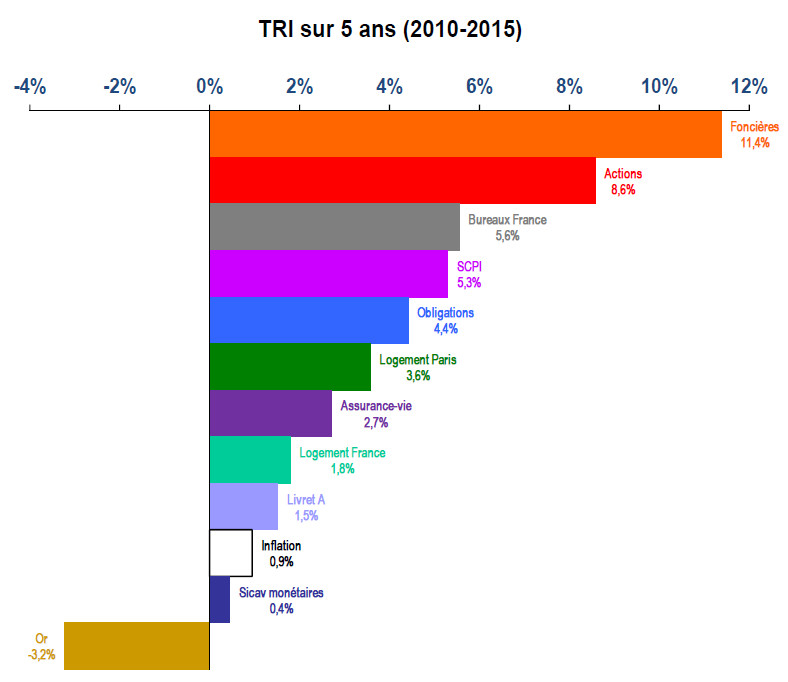

En effet, j’aurais alternativement pu vous présenter ce graphique de l’IEIF qui montre que sur la période 2010-2015, on a bien eu une inflation positive (0,9% en moyenne par an) mais un cours de l’or qui a performé négativement (-3,2% en moyenne par an).

(Source : IEIF)

D’où la question suivante…

Est-ce bien de l’inflation que l’or protège ?

Pas exactement.

Dans mon livre, j’ai résumé l’analyse de Hoang dans les termes que voici : « l’or n’a été rentable sur le marché français que durant les périodes d’instabilité et de crise (1973-1982 et depuis 2005). Ces résultats amènent Hoang à conclure qu’il n’y a aucune relation significative, à court terme ou à long terme, entre le prix de l’or physique et l’indice des prix à la consommation en France sur la période 1950 à 2009. À l’inverse de l’or coté à Londres ou à New York […], l’or coté à Paris ne permet pas aux investisseurs français de se protéger contre l’inflation. D’une part, le pouvoir d’achat des placements en or en France est négatif […] la plupart du temps […]. D’autre part, il n’y a aucune relation systématique, à court terme et à long terme, entre le prix de l’or coté à Paris et l’indice des prix à la consommation en France.

En France, le métal jaune ne constitue donc une couverture efficace que durant les périodes de crises ou d’instabilité. Durant les autres périodes, l’or ne joue pas un rôle protecteur contre l’inflation définie comme l’augmentation des prix à la consommation. Ces résultats amènent Hoang à conclure que l’or est plus un placement refuge qu’un placement boursier comme les actions ou les obligations. »

En somme, le cours de l’or concentre sa performance durant certaines périodes pour décroitre le reste du temps. Or comme nous avons derrière nous la hausse spectaculaire accumulée depuis 2005, cela nous donne l’impression que le métal protège de l’inflation sur le très long terme.

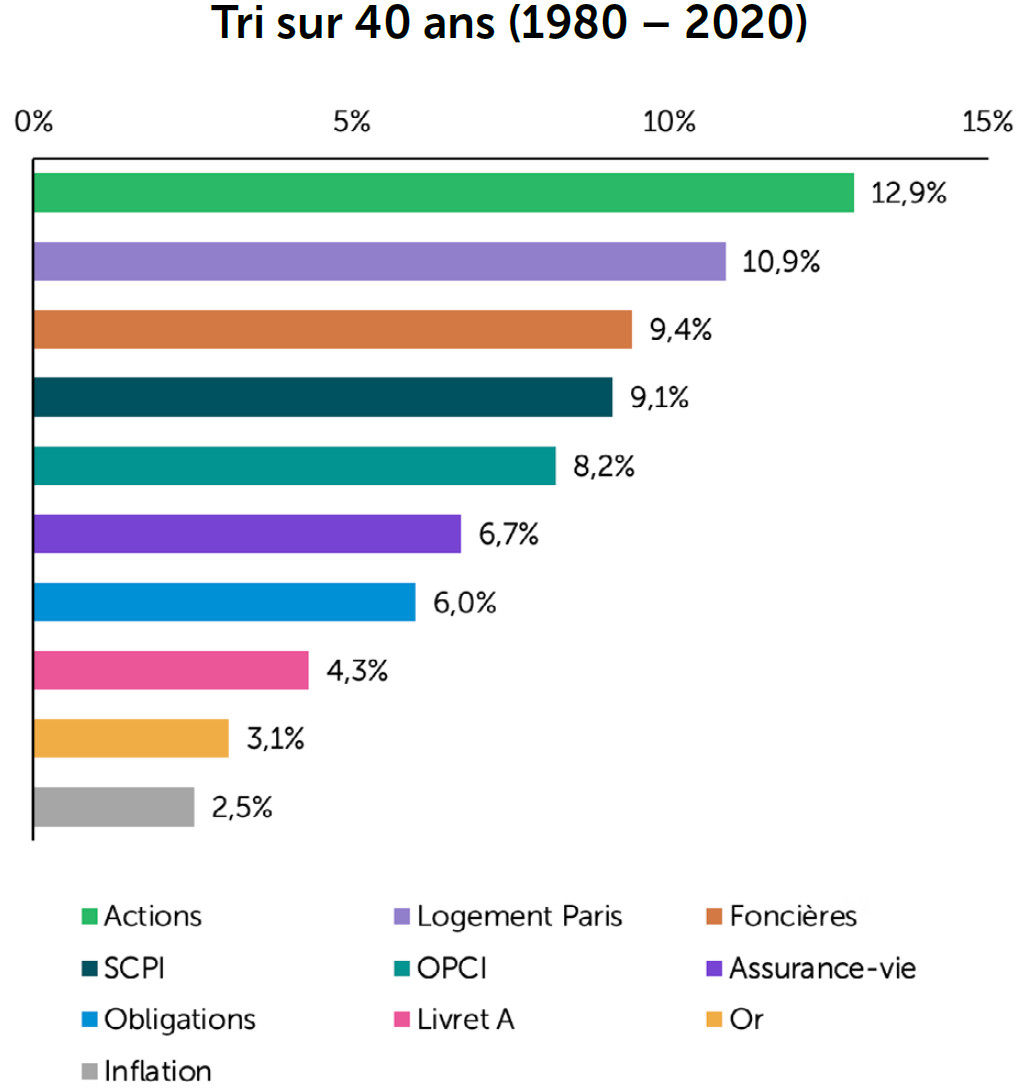

(Source : IEIF)

Mais l’on oublie un peu vite que pour en arriver là, l’once a dû traverser le désert des années 1980 et 1990 durant lequel le métal a vu son cours s’effondrer, alors que l’économie française n’était pas en période de déflation. Voilà qui détonne vis-à-vis de ce que l’on peut lire dans les journaux, n’est-ce pas ?

(Graphique reproduit avec l’aimable autorisation de Yannick Colleu)

Est-ce à dire pour autant que l’inflation n’a aucun impact sur le cours de l’or ?

Pas du tout.

« L’or protège […] les investisseurs contre l’inflation élevée et extrême. »

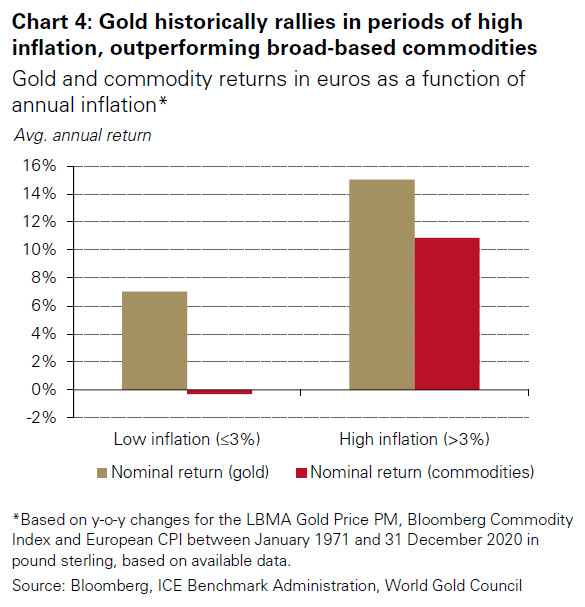

On fait quelques pas en avant avec ce constat dressé par le Conseil mondial de l’or dans son étude phare intitulée « The relevance of gold as a strategic asset ».

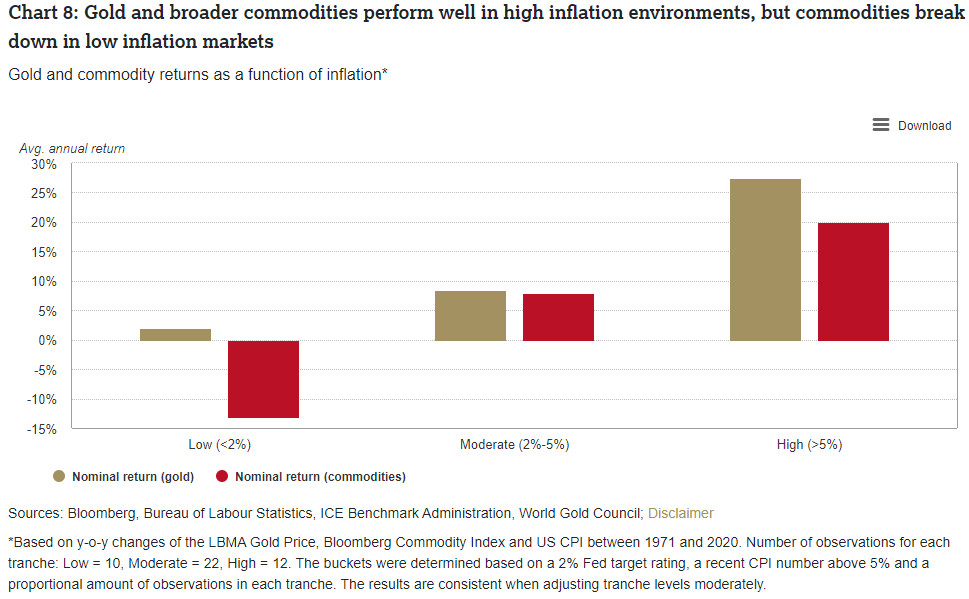

Il apparaît sur ce graphique que sur la période janvier 1971-décembre 2020, l’or a (en moyenne) enregistré une performance nominale d’un peu moins de 7% durant les années où l’inflation était inférieure à 3% dans ce qui est aujourd’hui la zone euro.

C’est déjà pas mal, me direz-vous.

Performance de l’or et des matières premières en euros en fonction du niveau d’inflation annuelle (1971-2020)

Seulement voilà : « Les années où l’inflation était supérieure à 3%, le prix de l’or a augmenté de 15% par an en moyenne », comme le relève le lobby de l’industrie minière aurifère occidentale.

On peut même affiner ces chiffres en basculant sur l’économie américaine.

Performance de l’or et des matières premières en dollars en fonction du niveau d’inflation annuelle (1971-2020)

Comme en atteste ce graphique issu de l’édition 2021 du rapport du Conseil mondial de l’or intitulé « Gold: the most effective commodity investment » (« L’or : l’investissement le plus efficace parmi les matières premières »), sur la même période que précédemment, l’or a en moyenne enregistré une performance nominale de 2% durant les années où l’inflation était inférieure à 2% aux Etats-Unis, de 8,5% lorsqu’elle était comprise entre 2 et 5%, et de 27,5% lorsqu’elle dépassait les 5%.

Il apparaît donc de ce point de vue que l’environnement qui réussit le moins à l’or est celui d’une économie « Boucles d’Or », « ni trop chaude – sans quoi elle créerait de l’inflation –, ni trop froide – sans quoi elle se dirigerait vers une récession. Ce terme désigne une économie qui fonctionne à un niveau optimal en assurant le plein emploi et la stabilité économique », comme l’indique le site Investopedia. (Attention : la performance de l’or ne devient pas pour autant négative dans ce genre de climat monétaire comme c’est le cas de celle des matières premières. C’est d’ailleurs ce qui conduit le Conseil mondial de l’or à écrire que « l’or est une matière première atypique ».)

Au contraire, au plus l’inflation est élevée, au mieux l’or performe.

Bonne analyse, mais peut mieux faire.

La lecture d’un Ronald Stöferle est en effet beaucoup plus instructive quant au rapport qu’entretiennent le cours de l’or et l’inflation.

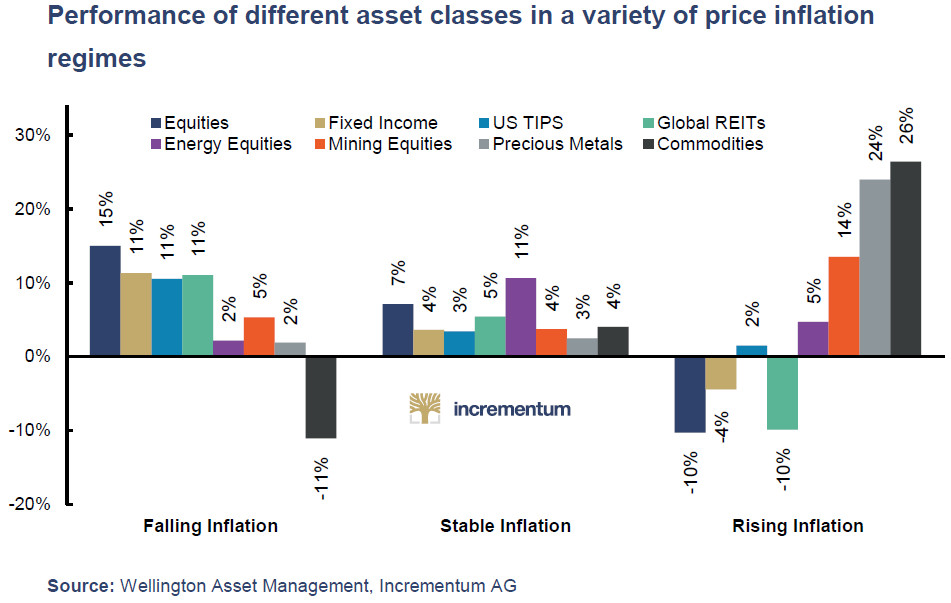

Le lien qui unit le cours de l’or et l’inflation tient plus à la tendance de cette dernière qu’à son niveau !

Voici ce que j’écrivais en mai 2020 alors que je vous débriefais une conférence de l’analyste phare d’Incrementum : « Je me permets d’insister sur un point capital : c’est bien ici de la tendance en matière d’inflation qu’il est question, plus que du niveau d’inflation. En effet, une économie peut être sujette à un niveau d’inflation élevé mais en baisse ou stable, auxquels cas ce sont respectivement sur les graphiques de gauche et du milieu qu’il faut se pencher. Inversement, une économie peut connaître un niveau d’inflation faible mais en hausse, auquel cas c’est le graphique de droite qui devient pertinent. »

Performance de différentes classes d’actifs dans divers régimes d’inflation des prix [sur la période 1970 et 2016… si j’interprète bien le silence d’Incrementum à ce sujet]

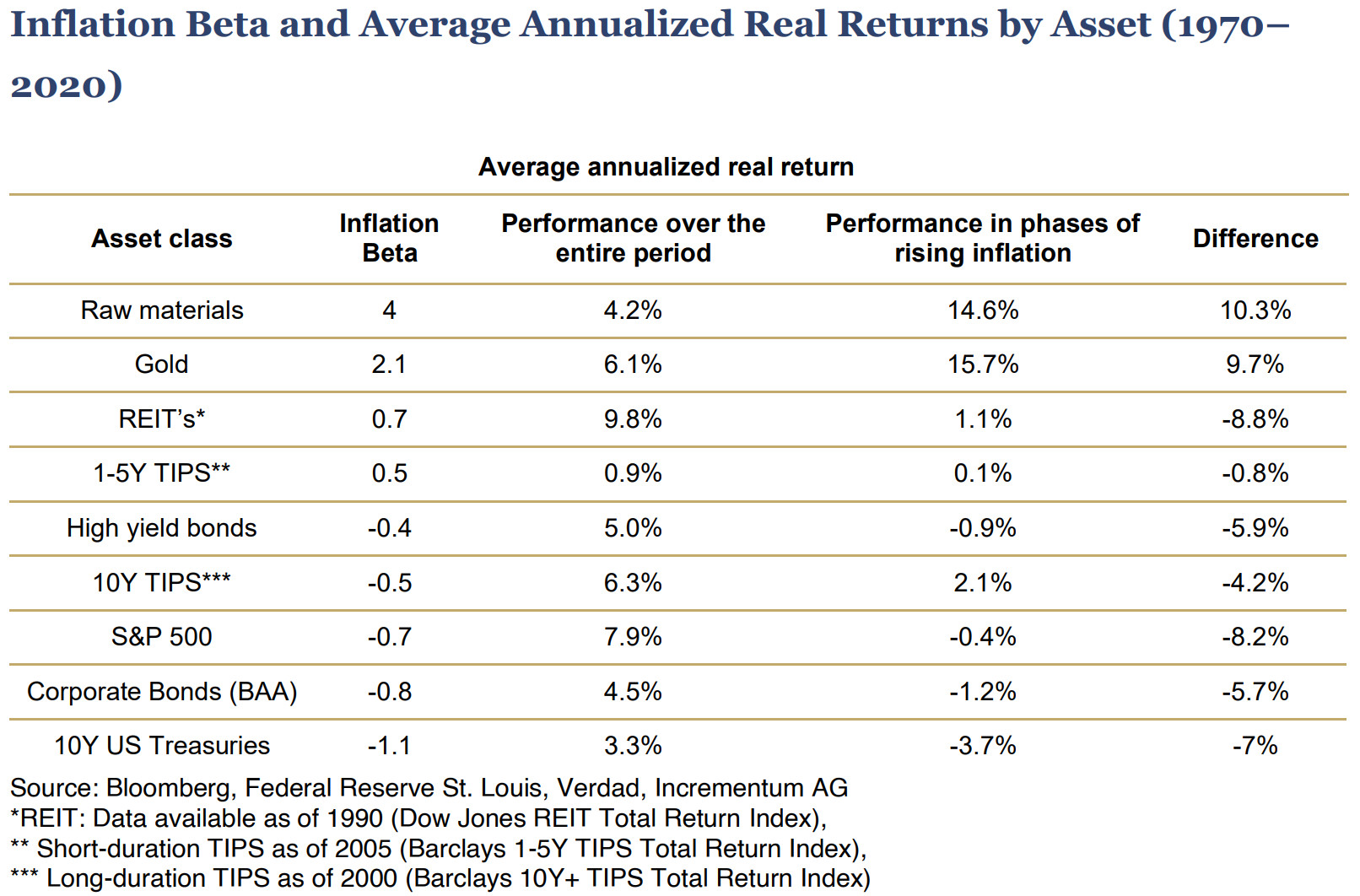

Le tableau ci-dessous propose des chiffres spécifiques au cours de l’or, entre 1970 et 2020. Au cours de ces 50 ans, le métal a en moyenne enregistré 15,7% de performance réelle annuelle en dollars durant les périodes d’inflation en hausse (contre 6,1% en moyenne au cours des autres périodes). Les matières premières ont également superformé, alors que la performance des actions et des obligations était au ras des pâquerettes dans ce type de climat monétaire.

Bêta d’inflation et performances moyennes réelle annualisées des différentes classes d’actifs (1970- 2020)

Au vu de ces deux illustrations, il devient évident qu’indépendamment du niveau d’inflation, lorsque l’inflation baisse (désinflation) ou reste stable, les cours des métaux précieux n’ont pas particulièrement à rougir puisqu’ils augmentent en moyenne du 2 à 3% par an (cf. graphique). A l’inverse, lorsque l’inflation est en hausse, l’or affiche en moyenne a minima du 15,7% par an (cf. tableau).

Voilà qui est tout de même plus instructif que le poncif « l’or protège de l’inflation », n’est-ce pas ?

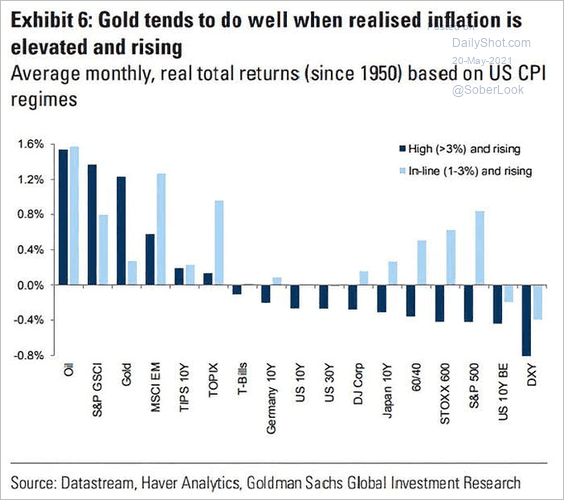

On peut encore aller plus loin avec ce graphique qui représente la performance réelle mensuelle totale moyenne (ouf !) des principales classes d’actifs entre 1950 et 2020.

Comme on peut le constater, la performance de l’or est en moyenne positive lorsque l’inflation est en hausse, mais le métal performe environ 6 fois mieux lorsque le niveau d’inflation de départ était supérieur à 3% que lorsqu’il était inférieur à ce niveau. En somme, l’or performe d’autant mieux que l’inflation est en hausse et élevée.

Cependant, l’air du temps pourrait être à un environnement macroéconomique bien plus effrayant qu’une économie Boucles d’or ponctuée de sursauts d’inflation.

La semaine prochaine, nous verrons comment le cours de l’or réagit lorsque l’inflation est de mise mais que la croissance économique stagne ou laisse la place à une récession.

A lundi, pour parler du cours de l’or en période de stagflation !

")

Merci monsieur pour tous ces éléments pertinents pour qui peut les assimiler pleinement, ce qui n’est pas mon cas.

Je crois comprendre que rien n’est joué ni globalement optimiste quand au refuge de l’or en cas de crise, instabilité ou période historique de transformation mondiale comme c’est le cas aujourd’hui. Chute libre du prix de l’once par rapport aux records les plus récents. La suite reste très incertaine, pour le moins… à voir si ceux qui y ont investi un potentiel important vont finir par être les premiers perdants… Cela n’est pas vraiment réjouissant.

Quant au site revisité, je vais m’y pencher, espérant m’y retrouver !!! le précédent format m’ayant occasionné bon nombre de difficultés pendant des mois, il m’a fallu une notable persévérance et pas mal de travail, je crains donc d’être encore égarée, à suivre… Si les internautes ont eu des difficultés, ceux qui n’ont pas ces performances innées ont dû galérer, je me permets donc de suggérer que soit clairement noté les étapes à faire pour les usages courants du site : vente, achat par exemple.

Quant à l’exonération de fiscalité, entre « à cours légal » ou non, pour les mêmes pièces, éclaircir ce point pourrait servir à certains. Merci et désolée pour ce long commentaire.

Une autre remarque : j’ai découvert récemment qu’il y a 20€ de frais pour virer 3000€ du compte en attente sur le compte courant. Sauf pour le 1° virement. Ayant alimenté largement ce compte, voilà une dépense inattendue pour moi, alors que tous les virements de banque à banque faite par celui ou celle qui les accomplit, sont toujours gratuits. A moins qu’il faille ouvrir un compte sur cette banque, avoir un chéquier et pouvoir alimenter une autre banque avec ce potentiel, ce n’est sans doute ni envisageable ni exempte de frais, il faut alors s’en tenir à cette formule, dont le montant me parait excessif. Bien à vous et merci d’avance de votre retour.