En 2020, le lobby de l’industrie minière occidentale a décliné son étude phare intitulée « The relevance of gold as a strategic asset » (« La pertinence de l’or en tant qu’actif stratégique ») dans une version destinée à la zone euro.

Aujourd’hui, je vous propose de disséquer les conclusions du WGC au sujet des propriétés financières de l’or dans notre propre devise sur la base de l’édition 2021 de cette publication, laquelle a été publiée le 16 février.

Avant de nous pencher sur les vertus de l’or en tant qu’outil de diversification de portefeuille, je vous propose de jeter un œil sur ce que le WGC a à nous dire des qualités du métal jaune en tant qu’outil de couverture face aux différents scenarri macroéconomiques.

L’or en tant qu’outil de couverture face aux différents scenarri macroéconomiques

Sur les 50 dernières années, la performance de l’once d’or libellée en euros « a dépassé les indices européen et mondial des prix à la consommation (IPC) », se targue le lobby de l’industrie minière occidentale. On pourrait a priori se réjouir de ce constat. Cependant, en y réfléchissant à deux fois, si vous êtes resté long pendant 50 ans sur l’or, cela veut aussi dire que vous perdu une immense opportunité sur les marchés obligataires et a fortiori sur les marchés actions, comme je l’ai expliqué en détails dans cette vidéo. Autant dire que cet argument m’en touche une sans me faire bouger l’autre.

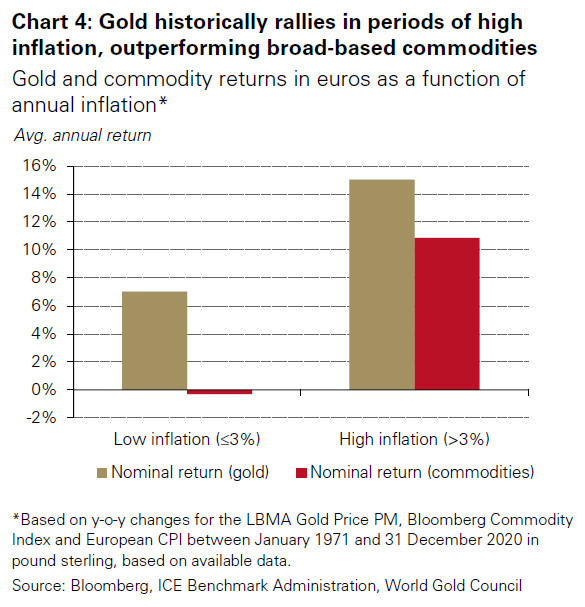

Là où les chiffres du WGC deviennent (un peu) plus intéressants, c’est lorsque ses analystes expliquent, graphique à l’appui, que « L’or protège également les investisseurs contre l’inflation élevée et extrême. Les années où l’inflation était supérieure à 3%, le prix de l’or a augmenté de 15% par an en moyenne », écrivent-ils.

Performance de l’or et des matières premières en euros en fonction du niveau d’inflation annuelle (1971-2020)

Là encore, ce constat manque tragiquement de perspective. La lecture d’un Ronald Stöferle est beaucoup plus instructive quant au rapport qu’entretiennent le cours de l’or et l’inflation. Voici ce que j’écrivais en mai dernier alors que je vous débriefais la dernière conférence de cet analyste d’Incrementum : « Je me permets d’insister sur un point capital : c’est bien ici de la tendance en matière d’inflation qu’il est question, et non du niveau d’inflation. En effet, une économie peut être sujette à un niveau d’inflation élevé mais en baisse ou stable, auxquels cas ce sont respectivement sur les graphiques de gauche et du milieu qu’il faut se pencher. Inversement, une économie peut connaître un niveau d’inflation faible mais en hausse, auquel cas c’est le graphique de droite qui devient pertinent. »

Voilà qui est tout de même plus instructif, vous ne trouvez pas ?

Idem lorsque le WGC aborde la relation entre M2 et le cours de l’or, sujet que je ne développerai pas ici puisqu’il me semble mis en valeur d’une manière beaucoup plus intéressante par exemple par une Lyn Alden.

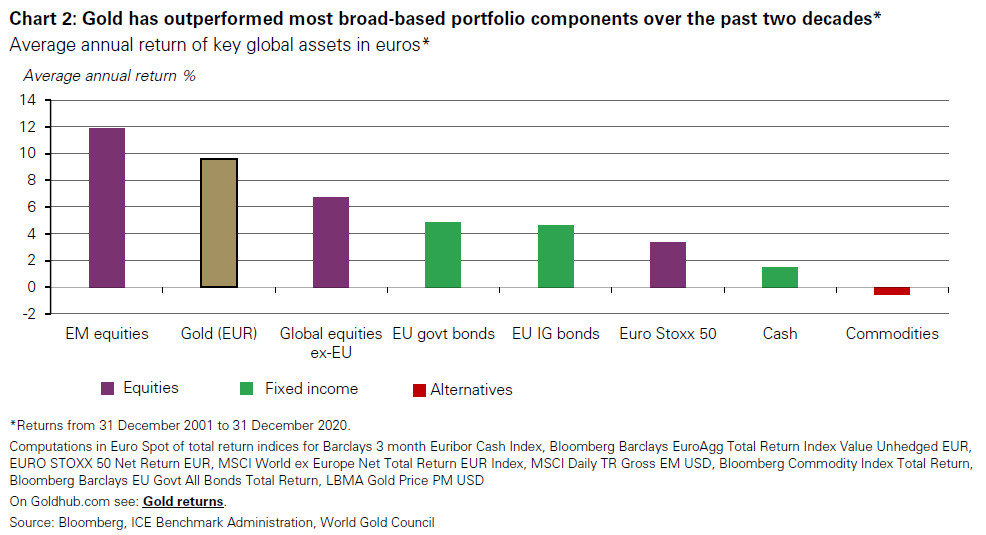

Le WGC nous propose enfin un graphique illustrant le fait que l’once d’or en euro a fait mieux que la plupart des classes d’actifs au cours des 20 dernières années.

Tout cela est bel et bon mais ne m’impressionne guère puisque 1. l’immobilier n’apparaît pas sur ce graphique, ce qui est assez gênant quand on sait à quel point il pèse dans le patrimoine des ménages français et combien il a performé sur cette période (et je soupçonne que nous ne sommes pas un cas isolé en Europe), et 2. la performance des classes d’actifs fluctue du tout au tout en fonction de la période/durée considérée, comme je l’ai amplement développé dans cette vidéo.

Vous l’aurez compris : sur cette partie, les analystes du WGC ont une certaine marge d’amélioration au niveau de leur analyse.

Heureusement, la suite de l’étude est plus instructive.

Quelle est la corrélation de l’or avec les autres classes d’actifs ?

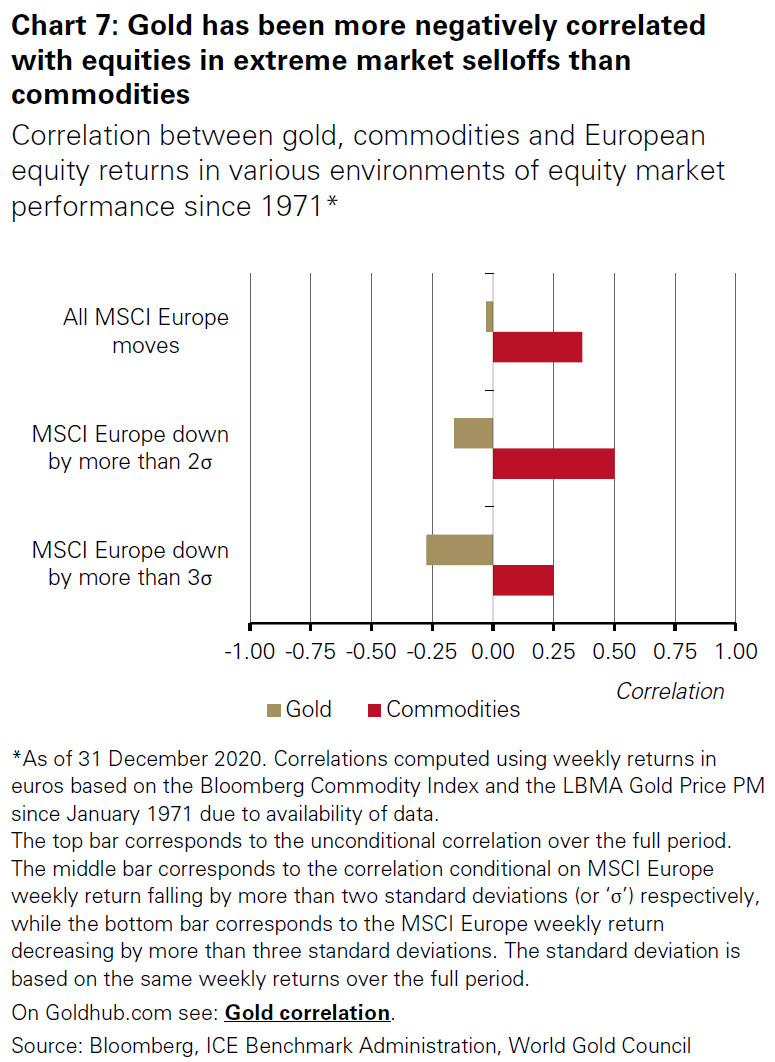

Comme le souligne le WGC, « De nombreux actifs sont de plus en plus corrélés au fur et à mesure que l’incertitude et la volatilité augmentent sur les marchés, en partie à cause des transitions entre le mode risk-on et le mode risk-off. […] L’or est différent en cela que sa corrélation négative avec les actions et d’autres actifs à risque augmente généralement au fur et à mesure que ces derniers actifs sont vendus. » Il se distingue en cela des autres matières premières.

Corrélation entre l’or, les matières premières et le rendement des actions européennes dans divers environnements de performance des marchés d’actions depuis 1971 : l’or a été plus négativement corrélé avec les actions lors des ventes extrêmes sur le marché que cela n’a été le cas des matières premières

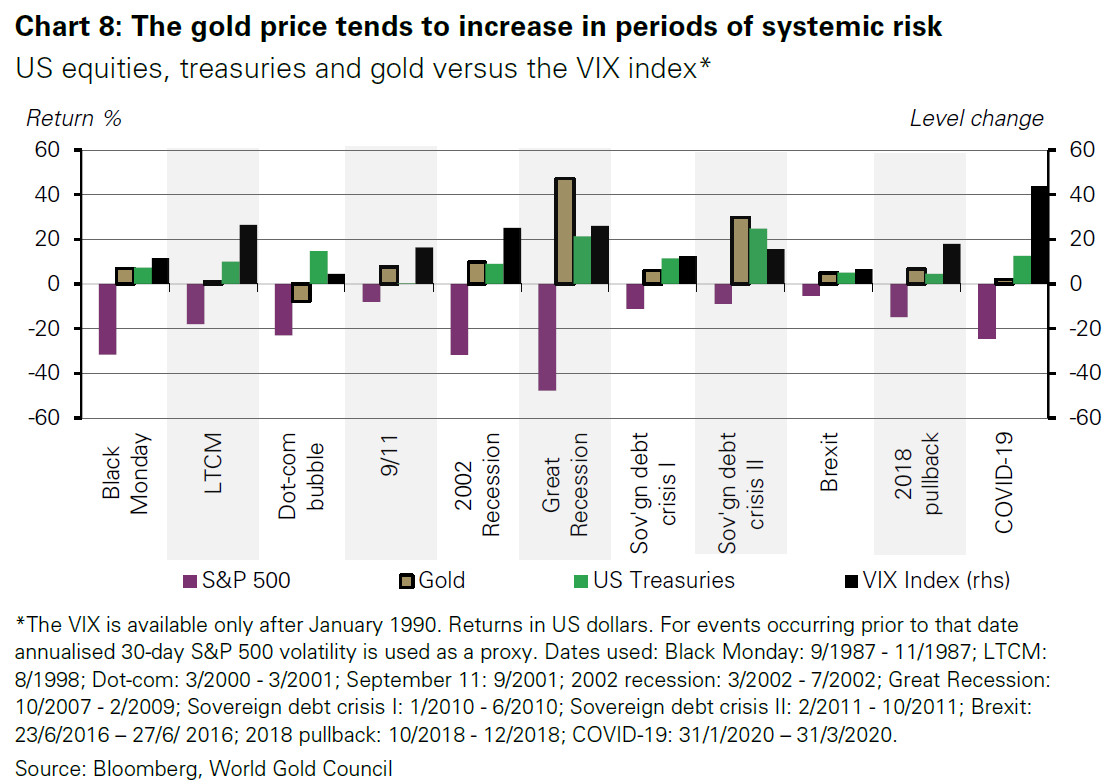

Dans le même esprit, « à quelques exceptions près, l’or a été particulièrement efficace en période de risque systémique, en offrant des rendements positifs et en réduisant les pertes globales du portefeuille. »

Et le WGC de souligner un état de fait que j’ai déjà eu l’occasion d’évoquer : « Il est également important de noter que l’or permet aux investisseurs de faire face à leurs engagements lorsque les actifs moins liquides de leur portefeuille sont difficiles à vendre, voire mal valorisés. » Dit autrement, de la liquidité de l’or découle ses propres corrections lors des fortes baisses sur les marchés financiers. C’est le revers de la médaille de sa nature de « potion de vie », pour reprendre l’expression de Jean-François Faure.

Le WGC fait une autre remarque intéressante, dans la lignée du point précédent : « Mais la corrélation de l’or ne fonctionne pas seulement durant les périodes de turbulences. L’or peut également offrir une corrélation positive avec les actions et autres actifs à risque sur des marchés haussiers, ce qui fait de l’or une couverture efficace et bien équilibrée. »

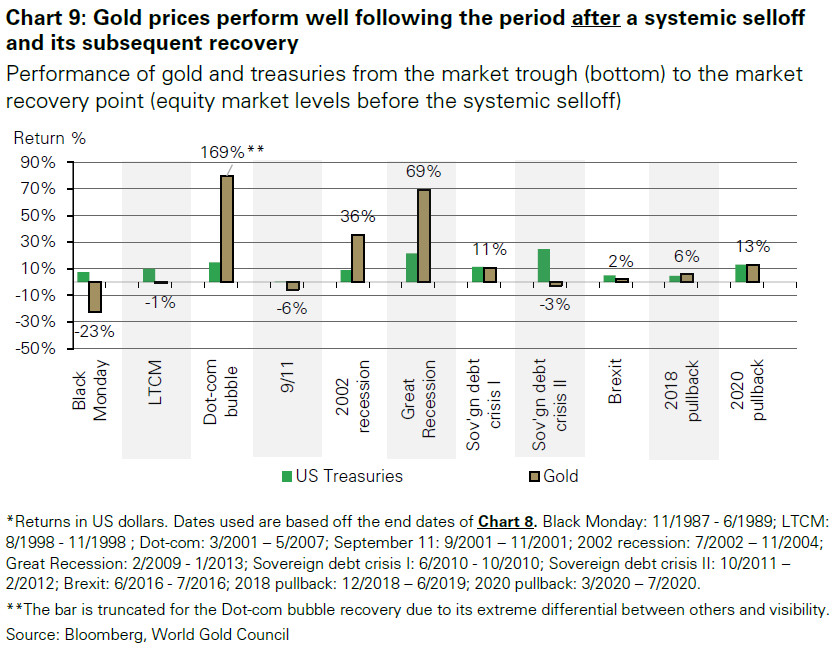

Performance de l’or et des bons du Trésor US depuis le creux du marché (plus bas) jusqu’à la reprise du marché (retour au niveau d’avant la baisse)

« Le cours de l’or se porte bien après la période suivant un selloff tous azimuts et durant le redressement qui s’ensuit ». Là encore, c’est un point que j’avais déjà souligné en vous parlant de la liquidité du métal jaune lors des selloffs sur les marchés actions : après s’être vidé au plus fort de la crise, la « potion de vie » se recharge. Et les intervenants remplissent même parfois leur ceinture de potions s’ils sentent que l’orage n’est pas complètement levé, d’où la tendance de l’or à bien performer après les selloffs sur les marchés actions.

Ces rapports de force mis en évidence, le WGC en vient ensuite à la question qui nous intéresse tous.

L’or en tant qu’outil de diversification de portefeuille

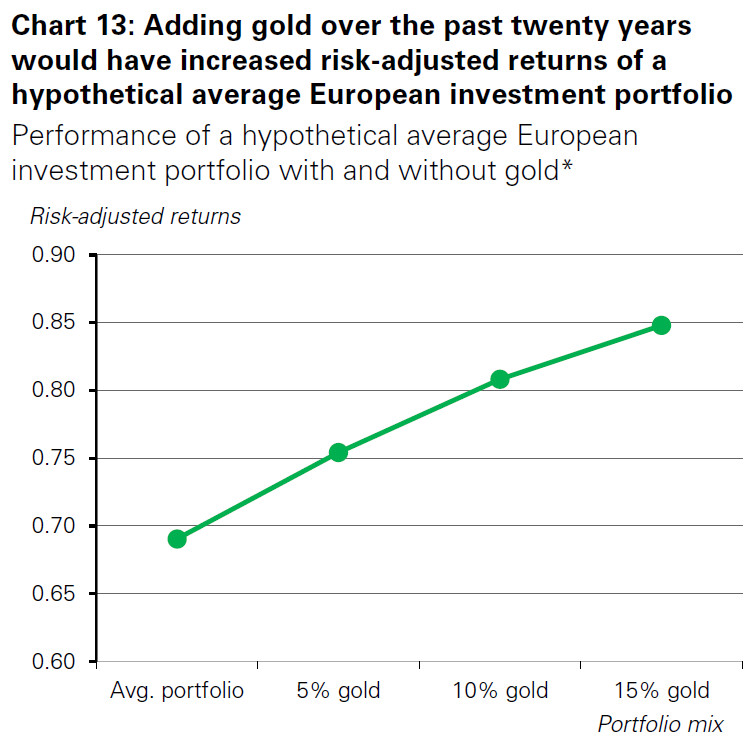

Le WGC commence par indiquer que, sur les 20 dernières années, un portefeuille européen hypothétique moyen aurait gagné à intégrer 5% d’or, mais moins qu’il n’aurait gagné à en intégrer 10%, une performance qui aurait elle-même été battue si ce portefeuille avait intégré 15% d’or.

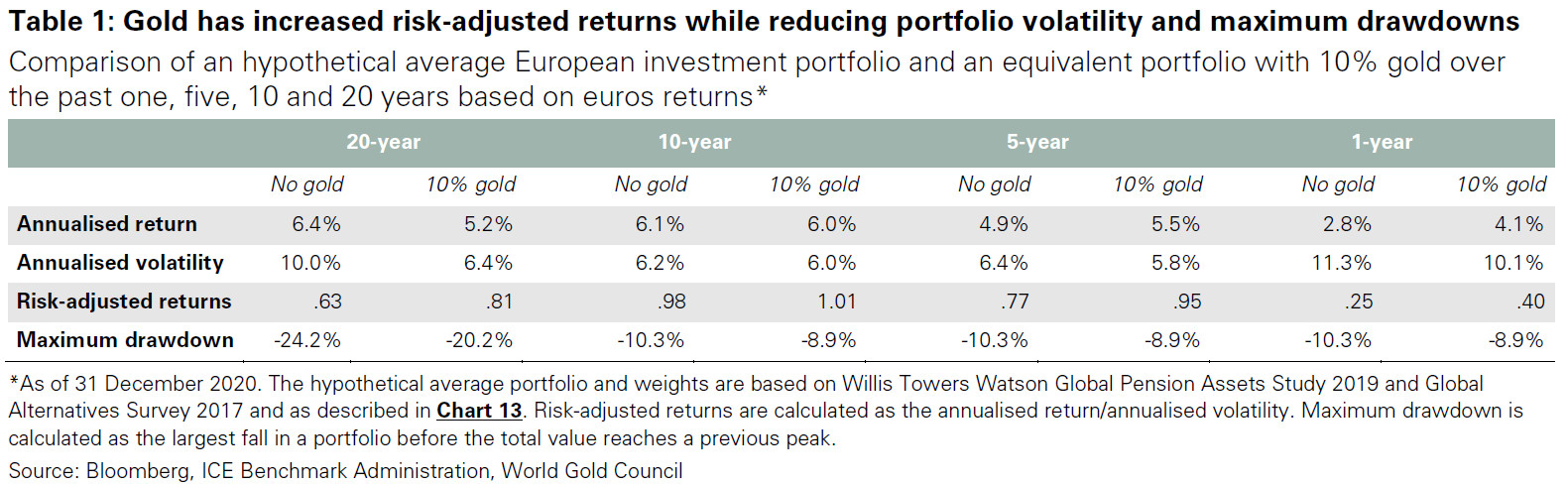

Vient ensuite ce tableau dont les résultats s’étendent sur 1 an (l’année 2020) et sur les 5, 10 et 20 dernières années (les chiffres étant arrêtés au 31 décembre 2020). Il fait apparaître la performance annuelle, la volatilité annuelle, le ratio rendement/risque et la perte latente maximum qu’aurait enregistré un hypothétique portefeuille européen moyen selon qu’il aurait intégré 10% ou 0% d’or.

Comparaison d’un hypothétique portefeuille d’investissement européen moyen et d’un portefeuille équivalent avec 10% d’or au cours des 1, 5, 10 et 20 dernières années sur la base des rendements en euros

(Si la résolution du tableau n’est pas suffisante, je vous renvoie à la page 10 de l’étude.)

Une première conclusion du WGC en est que « des allocations d’or comprises entre 5 et 15% dans des portefeuilles européens bien diversifiés et présentant des niveaux de risque variables pourraient se traduire par des ratios rendement/risque plus élevés. »

Soit. Mais quand on a dit ça, on n’a raconté que la moitié de l’histoire. Ces résultats n’ont en effet rien d’étonnant puisque l’analyse du WGC débute en 2001, c’est-à-dire quelques années seulement avant que le cours de l’once n’entame son explosion à la hausse à partir de 2005…

Comme je l’ai déjà souligné, la performance de l’or (comme c’est le cas de tout actif) dépend de la période considérée. Le constat énoncé ci-dessus par le WGC ne doit donc aucunement être pris pour une vérité générale.

En contrepoint, il ne me semble pas inutile de rappeler ce que j’écrivais la semaine passée au sujet de la thèse de doctorat de Hoang : « « Ce n’est que dans les périodes où son prix a une tendance haussière, comme la période récente (de 2004 à 2009), que l’or physique améliore réellement la performance des portefeuilles ». Sur la période 2004-2009, l’introduction d’or dans un portefeuille d’investissement « permet non seulement de réduire le risque mais également d’augmenter la rentabilité », alors qu’au cours de la période 1983-2003, la réduction du risque a lieu au détriment de la rentabilité du portefeuille. »

Cet aspectn’est pas abordé par le WGC dans cette étude. Certes, les travaux de Hoang et ceux de Petkantchin portent sur les vertus de l’or dans un portefeuille financier exposé aux marchés actions et obligataires français, alors que le WGC envisage le métal jaune dans le cadre d’un portefeuille européen, c’est-à-dire exposé aux grands indices financiers de cette zone géographique, mais cela ne change pas grand-chose à l’affaire.

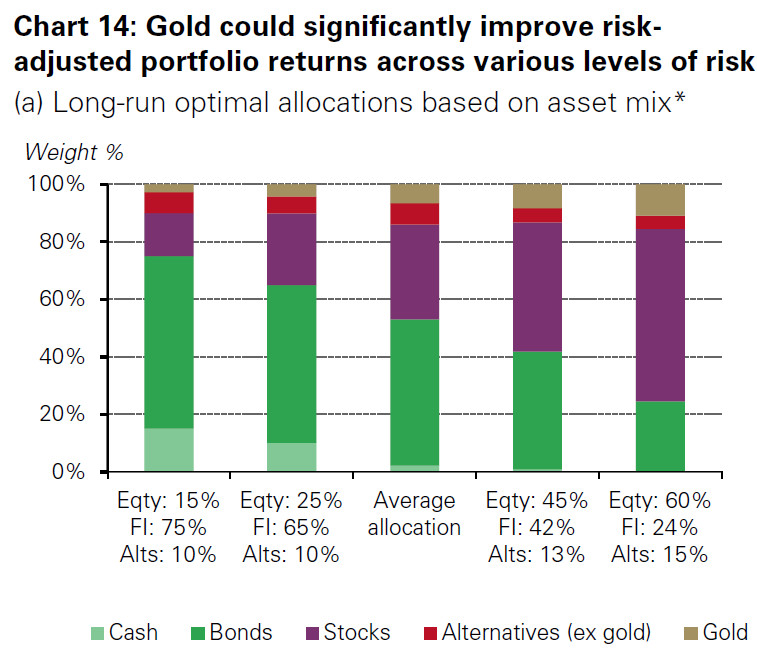

Enfin, le WGC indique que « La quantité « optimale » d’or varie en fonction […] de l’allocation d’actifs. D’une manière générale, l’analyse suggère que plus le risque du portefeuille est élevé – que ce soit en termes de volatilité, d’illiquidité ou de concentration des actifs -, plus l’allocation d’or requise pour compenser ce risque, dans la fourchette considérée, est importante. »

Allocations optimales d’or à long terme en fonction de l’allocation d’actifs

Relevons cette information… tout en notant qu’elle aussi se fonde sur un back testing à 20 ans, c’est-à-dire sur une période marquée par deux marchés haussiers sur le front de l’or.

Que retenir de cette étude du WGC ?

Voici venu le moment de vous livrer la conclusion générale du WGC : « [L’or] peut agir comme une diversification sur le long terme. […] Dans l’ensemble, une analyse approfondie suggère qu’ajouter entre 5 et 15% d’or à un portefeuille européen peut améliorer de manière tangible les performances et stimuler le ratio rendement/risque sur une base durable et à long terme. »

Oui, l’or peut faire tout ça… mais ce n’est pas toujours le cas. S’il est dans un marché haussier, il y aura expansion de la frontière efficiente au sens de Markowitz. Dans le cas contraire, la réduction du risque aura lieu au détriment de la rentabilité du portefeuille – et cela, le WGC « oublie » de le préciser.

Nous avons ici affaire à une étude certes intéressante par bien des aspects mais assez déséquilibrée en cela qu’elle ne présente que l’avers de la médaille. Une fois encore, je vous renvoie à cette vidéo dans laquelle j’envisageais les deux côtés de la médaille.

A mon sens, le syndicat des sociétés d’exploitation minière occidentales est certes « la référence » en termes de statistiques sur le marché de l’or en général et sur les marchés locaux en particulier, mais pas en termes d’analyse, car trop porté sur les aspects positifs de l’investissement en métal jaune. D’où l’intérêt de varier les points de vue, ce que j’ai tenté de faire en vous proposant des visions divergentes, comme par exemple celle de Jeffrey Christian.

Il reste cependant important de lire le WGC pour ses points forts : l’analyse de l’offre et de la demande globales, et des marchés locaux. C’est ce qui m’amènera à vous parler la semaine prochaine de l’or du point de vue des banques centrales.

A lundi !

")

0 commentaires