Évaluer le montant de l’épargne en or des Français relève de la quête du Graal !

La discrétion légendaire qui caractérise le détenteur d’or, la perméabilité des frontières, y compris dans les périodes de contrôle des changes et l’absence de données officielles dans de nombreux domaines, sont des obstacles majeurs à une étude sérieuse permettant d’approcher de la réalité, même si celle-ci, malgré tous les efforts, ne sera toujours qu’approximative.

Malgré tous ces obstacles, cette communication, à défaut de chercher à répondre de façon complète et précise, propose d’évaluer le montant maximum que l’épargne en monnaies d’or françaises pourrait éventuellement atteindre eu égard aux aléas documentés qui ont frappé les monnaies au fil des années.

Deux approches différentes sont proposées. L’une est construite sur une démarche statistique, l’autre sur le recensement des pertes ayant entraîné l’attrition progressive du stock de monnaies d’or françaises.

Le résultat final obtenu en confrontant les différents résultats de ces deux approches permet d’établir que le volume de monnaies d’or françaises ne dépasse pas 800 tonnes, soit seulement 20 % de l’ensemble des émissions réalisées depuis 1803.

Dans une enquête restituée ici en quatre parties, nous vous proposons un regard inédit sur l’épargne or des Français !

Introduction

La très grande majorité des évaluations publiées s’appuie sur des publications non-officielles dont on ignore la source et le mode de calcul pour aboutir à ces chiffres. En outre, les auteurs de ces chiffres précisent rarement ce que recouvrent précisément les chiffres. Ils peuvent être relatifs à des tonnes de monnaies d’or ou bien encore à l’ensemble de l’épargne en or sous toutes ses formes. Parfois le même chiffre, présenté dans un ouvrage comme celui du total des monnaies d’or détenues par le public, est repris dans un autre ouvrage comme étant celui de l’épargne or globale des Français. Enfin, la méconnaissance des mécanismes élémentaires de fonctionnement des marchés conduit certains auteurs à s’appuyer sur des données qui n’ont aucun rapport avec le sujet, les conduisant dès lors à des conclusions erronées.

3000 tonnes, un marronnier ?

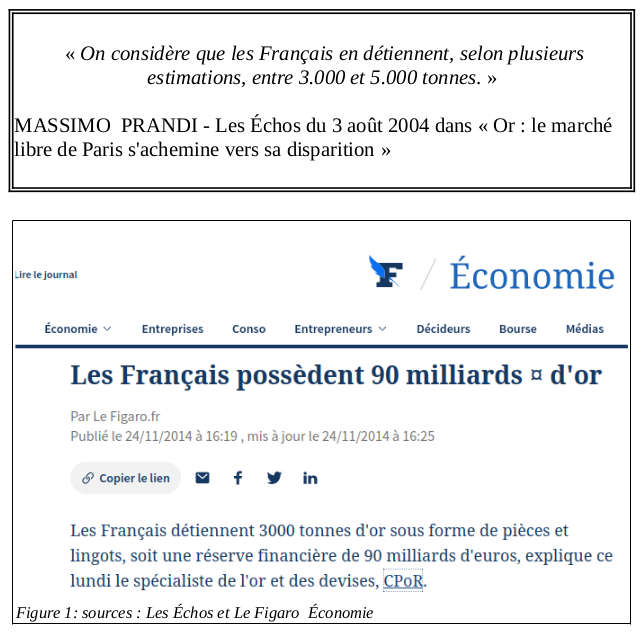

Ainsi dans la presse française retrouve-t-on évoqué chaque année le chiffre de 3000 tonnes d’or qui seraient détenues par les Français, que tous les journaux et magazines traitant de placements financiers reprennent à l’unisson sans vérification.

| « On considère que les Français en détiennent, selon plusieurs estimations, entre 3.000 et 5.000 tonnes. » MASSIMO PRANDI – Les Échos du 3 août 2004 dans « Or : le marché libre de Paris s’achemine vers sa disparition » |

Sans être véritablement spécialistes, les journalistes reprenant cette information devraient se demander pourquoi ce pactole reste invariable au fil des années alors que les données publiées par le World Gold Council démontrent que le solde des transactions réalisées par les Français est resté négatif sur de longues périodes. Ainsi, sur la seule période allant de 1992 à 2008 le cumul des déficits en épargne or (pièces et lingots d’investissement) des Français est estimé par le World Gold Council (situations nettes annuelles publiées dans les Gold Demand Trends Full Year) de l’ordre de 400 à 450 tonnes. Malgré une légère reprise des achats d’or par les Français depuis la crise de 2008[i] il n’est pas inconcevable de retenir qu’entre les années 70 et aujourd’hui ce désinvestissement puisse atteindre 1000 tonnes

Pourtant la presse reste, année après année, accrochée au marronnier des 3000 tonnes.

Un marché étroit

Comment expliquer, si telle était l’ampleur de la cagnotte des Français, l’arrêt soudain, comme en 2020, des transactions commerciales conduisant à la suspension de soi-disant cotations[ii] ? Cet assèchement ne devrait pas intervenir si ce chiffre important de 3000 tonnes avait une réalité.

En fait, cette situation est tout simplement la marque de la rareté sur ce marché.

Ce phénomène de rareté n’est pas nouveau. En effet après le deuxième conflit mondial plusieurs marchés de l’or y ont été confrontés.

À la Bourse de Paris, alors que le gouvernement français émettait des emprunts indexés sur le prix du Napoléon[iii], le stock insuffisant de 20F or induisait des primes de plus en plus conséquentes. Pour y pallier la Banque de France a lancé une authentique opération de faux monnayage en faisant frapper et mettre sur le marché via le Fonds de stabilisation des changes plus de 37 millions de pièces reproduisant à l’identique les 20F or Marianne-Coq alors démonétisées[iv].

La rareté, et donc cette pratique, ne s’est pas limitée à la France. En revanche, hors de France, les autorités ont agi à visage découvert en faisant apparaître sur les pièces mises sur le marché une ou plusieurs marques permettant de les différencier des monnaies ayant servi de modèle. C’est le cas de la Suisse par exemple qui a commercialisé 39 millions de copies de 20F Vreneli[v] entre 1945 et 1949 soit un volume deux fois supérieur à celui des monnaies Vreneli émises de 1897 à 1935.

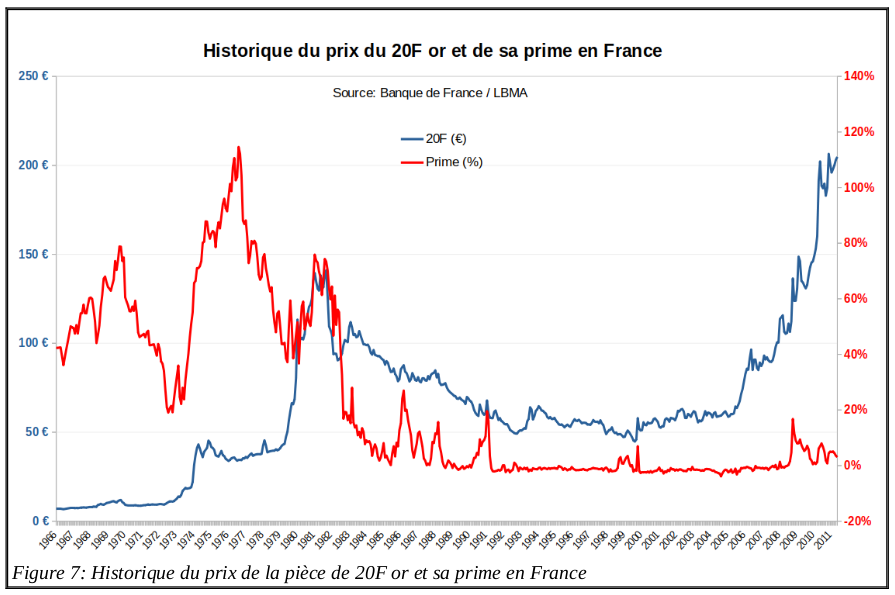

En 1977 l’introduction d’une taxe forfaitaire frappant les cessions de métaux précieux entraînait une désaffection des épargnants pour l’épargne en or. Les données de la Banque de France rapportées par Van Hoang (2010)[vi] illustrent l’ampleur de la désaffection des opérateurs à la Bourse de Paris. Ces données se limitent à la période allant de 1951 à 1981, époque charnière entre l’étalon de change or et le régime de change flottant entre devises. Elles portent sur les volumes des transactions réalisées sur la pièce de 20F or et sur les pièces étrangères en or. Les deux courbes montrent à l’évidence que ce marché de l’or avait perdu son attractivité même avant 1977 et la création de la taxe forfaitaire.

En 1982, il ne s’échangeait plus en moyenne que 2000 pièces de 20F, soit l’équivalent de 12 kilogrammes d’or et 35,5 kilogrammes en pièces étrangères par jour. Cette même année, les transactions journalières de lingots d’or, une activité concernant principalement les professionnels (dentistes, bijoutiers, joailliers, etc.), totalisaient en moyenne 230 kilogrammes d’or.

Cette tendance anémique s’est prolongée jusqu’à 2004,[vii] conduisant à la fermeture définitive de ce marché par Euronext le 14 septembre de la même année.

La rareté est également détectable d’une autre manière dans les données de ces 30 années de transactions. En effet en rapportant le cumul des transactions réalisées pendant toutes ces années au total des émissions réalisées depuis 1803 on découvre que cette période ne représente que 22 % du total des mises en circulation.

À titre de comparaison, le marché des actions aux États-Unis en 2019 (dernier chiffre donné par la Réserve fédérale de Saint Louis[viii]) affiche un ratio annuel de l’ordre de 68 % (et 407 % en 2008 !). Certes il y a une grosse différence entre une action et le métal jaune, une action ne s’use pas, ne se perd pas. Néanmoins, cet indicateur donne un aperçu de ce qui caractérise un marché réellement actif. Si les Français détenaient ces 3000 tonnes d’or, statistiquement les transactions entre acheteurs et vendeurs seraient moins moribondes.

Il semble d’ailleurs que les auteurs avançant ce chiffre de 3000 tonnes se basent sur ces transactions de marché régulé pour l’établir. Cette approche ne peut en aucun cas permettre de déterminer le volume que les opérateurs détiendraient. Les actions qui sont négociables sur un marché ne font que passer de main en main. À chaque instant, une action est détenue par un opérateur. Mis à part les retraits et les augmentations de capital, cas marginaux, le nombre d’actions reste à peu près le même. Les transactions n’ont aucune relation avec ce nombre. Cette conclusion s’appliquait à l’identique au marché parisien de l’or.

En effet sachant que les pièces qui y étaient cotées ne sont plus émises (hormis la Sovereign) une pièce donnée est à instant précis dans les mains d’un opérateur mais peut aussi changer plusieurs fois de mains. Pour reprendre le parallèle avec les actions, le nombre d’actions négociables dans un marché a son pendant dans le marché parisien de l’or (jusqu’à 2004): il existe un montant maximum de pièces négociables sur ce marché ; pièces qui peuvent faire l’objet de plusieurs transactions sur ce même marché en 30 années.

Dernier élément plaidant pour un marché très étroit. Il s’agit de la prime, c’est à dire de l’écart de prix entre le prix payé pour une pièce et le prix du métal précieux contenu dans cette pièce sur la base de la cotation tirée d’un marché de référence (Bourse de Paris jusqu’en 2004 puis LBMA après). La prime peut être exprimée en euros ou en pourcentage de la référence. Une prime de 20 % signifie donc que la pièce achetée est 20 % plus chère que si l’acheteur avait acheté cet or sur un marché de référence. Lorsque des évènements économiques, financiers ou géopolitiques surviennent il n’est pas rare que les épargnants se précipitent vers les métaux précieux pour mettre en sécurité leur épargne. Ce faisant, l’explosion de la demande ne trouvant pas une offre suffisante en face d’elle, l’ajustement entre les deux se fait par une adaptation des prix proportionnellement à l’ampleur du différentiel entre offre et demande. Ce qui se traduit parfois par des primes astronomiques comme dans les années 1970.

Comment évaluer l’épargne or des Français ?

Dès lors comment évaluer le volume de cet or que posséderaient les Français ?

Que reste-t-il à ce jour de ce trésor de 3697 tonnes d’or fin mis en circulation de 1803[ix] à 1959 ?

Pour entreprendre ce difficile exercice il faut, en premier lieu, outre une forte dose d’humilité, bien définir de quoi il est question. De quelle épargne parle-t-on ? Que recouvre-t-elle ?

Jusqu’à 1914, la forme d’épargne en or la plus répandue en France était les monnaies d’or d’origine française et, dans une moindre mesure, aussi étrangère. En effet, depuis la Convention monétaire du 5 novembre 1878, dite de l’Union latine[x], les pièces en or et en argent des pays signataires de la convention circulaient dans ces pays et étaient reçues dans les caisses des États, au même titre que les pièces émises localement.

Si les objets d’orfèvrerie sont écartés du champ du sujet, l’épargne en or des Français peut être composée indifféremment de produits en or sous ces trois formes :

– monnaies et jetons d’or d’origine française (franc germinal et jeton Pinay) ;

– monnaies et de jetons d’or d’origine étrangères (franc suisse, jetons suisse, Souverain, etc.) ;

– lingots et barres d’or.

Par leur coût important, les lingots d’or sont des produits d’épargne peu courants. Longtemps, les lingots commercialisés étaient tous fondus aux formats d’environ un kilogramme et de 10 à 14 kilogrammes (baptisé barre) avec des titres variant de 899 à 995 millièmes. Il faudra ensuite attendre la fin des années 50 pour trouver des lingots de poids inférieur et la fin du XXe siècle pour trouver des mini-lingots (baptisés lingotins© en France par CPoR en 2010).

Le marché de l’or est un marché très actif. De nos jours, il est parmi les trois marchés les plus actifs de la planète. Jusqu’en 1914, les paiements courants se faisaient en monnaies d’argent et d’or et, de plus en plus à partir de 1900, en billets (couverts avant 1914 en moyenne à 30 – 40 % par de l’or détenue par la Banque de France et à 35 % de 1925 à 1931 et de 1944 à 1972).

Malgré les nombreux aléas politiques qui ont frappé la monnaie, pour la période allant jusqu’à 1914, il est relativement facile de cerner le volume de monnaies d’or françaises en circulation et celui détenu par la Banque de France. Après 1918 et surtout après 1931, les informations sont plus difficiles à obtenir.

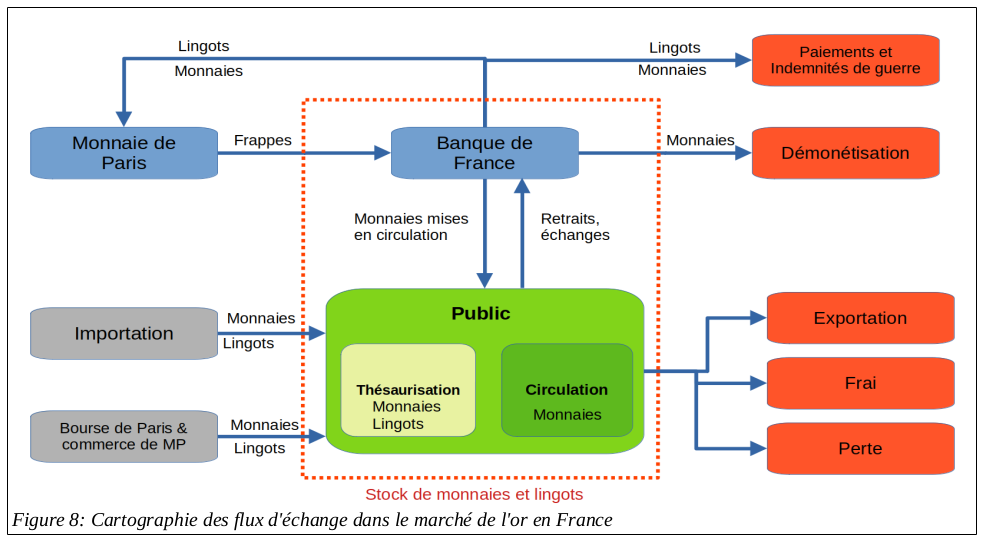

La difficulté principale est d’obtenir des sources fiables sur les nombreux flux entrants et sortants de métaux précieux sous toutes leurs formes. Le schéma ci-dessous résume les flux entre les différents acteurs. La complexité révélée par ce schéma devrait suffire à faire réaliser au plus enthousiaste qu’en vérité la tâche est inatteignable.

Néanmoins, sur certains aspects, il est possible de s’aventurer à tenter une estimation. C’est le cas des monnaies d’or. Inhérents à leur statut monétaire, ces produits, à la fois moyen de paiement et objet de thésaurisation, ont fait l’objet d’une attention comptable généralement bien documentée et donc exploitable pour cet exercice.

Les monnaies naissent et meurent

Elles naissent lors de la mise en circulation par la Banque de France. Néanmoins, la Banque se réserve une partie du volume destinée à la circulation dans le public. Celui-ci sera délivré au public en fonction des nécessités de pilotage de la politique monétaire définie par la Banque.

Elles meurent de plusieurs causes.

C’est, par exemple, également la Banque qui procède aux démonétisations, soit suite à l’usure des monnaies, soit en application de la loi. Dès lors, elles disparaissent.

Le public bénéficie de la monnaie mise en circulation. Néanmoins, depuis 1910-1914, le décalage entre la valeur commerciale de l’or et la valeur nominale des monnaies pousse celui-ci à thésauriser des pièces qui rejoignent d’éventuelles monnaies étrangères ou lingots importés pour les faire fondre et, ensuite, vendre les lingots obtenus au prix commercial de l’or ou bien encore a exporté des monnaies pour profiter d’une demande plus attractive à l’étranger[xi]. Le service des Douanes réalise des statistiques des marchandises importées et exportées. Les monnaies et les lingots sont dans la liste de ces statistiques, néanmoins, pour certaines périodes, leur fiabilité est contestée par plusieurs auteurs.

L’utilisation intensive des monnaies métalliques les expose à une usure les rendant moins acceptables, c’est le frai[xii], qui condamne ces pièces vers la refonte pour des usages industriels (dentaire, dorure, bijouterie, fil d’or, etc.). Enfin, les vicissitudes de la vie et de la géopolitique font que ces biens peuvent se perdre, sont volés, confisqués ou transférés à un État étranger pour s’acquitter d’une indemnité de guerre ou en paiement d’armement.

Deux méthodes possibles

Pour tenter d’approcher une réponse à cette question, s’agissant des monnaies d’or françaises disponibles à une certaine date, deux méthodes sont proposées ici :

La première va consister, à partir d’un inventaire initial connu à une certaine date, à définir puis appliquer un coefficient moyen de perte annuelle permettant dès lors de calculer le nombre de monnaies encore disponibles à une date donnée.

La deuxième, plus délicate à réaliser, mais au résultat difficilement contestable, consiste en reprenant cet inventaire initial, à collecter toutes informations disponibles permettant d’identifier les entrées (nouvelles frappes) et les sorties (démonétisations, fontes, exportations définitives, etc.).

La confrontation des résultats obtenus par ces deux approches devrait nous éclairer sur la question posée : combien les Français pourraient-ils posséder en monnaies d’or aujourd’hui ?

Ce lundi 24 juillet, dans la deuxième partie de notre enquête, nous observerons les résultats de la première méthode.

[i] De 2009 à 2022 le cumul des situations nettes annuelles ne dépasse pas 25 tonnes.

[ii]Depuis 2004 il n’existe plus de marché régulé (voir Avis Euronext n° 2004 – 2993 du 14 septembre 2004) et donc il ne peut être fait référence à aucune cotation officielle ; les prix sont désormais libres. L’honnêteté devrait pousser les commerçants à parler de prix de vente et de prix de rachat et à ne plus employer le terme « or de bourse ».

[iii] 1952 : « Émis pour un montant de 4,28 milliards de francs, indexé sur le napoléon, « l’or qui rapporte » comme le soulignait à l’époque le président du Conseil, l’emprunt Pinay visait essentiellement à restaurer la confiance des épargnants lésés par l’inflation de l’après-guerre. Il était assorti d’un taux d’intérêt bas (3,5 %), mais d’une carotte fiscale appréciable: l’exonération totale des droits de succession. Avantage qui fut supprimé en 1973 lorsque le taux fut porté à 4,5 %. En revanche, les intérêts demeuraient exonérés de même que les plus-values. La rente Pinay a été remboursée en totalité et par anticipation, en 1988, sous le gouvernement Chirac. » Source : Les Échos.

1958 : « Il est indexé sur l’or et non sur la hausse des prix : la référence est la moyenne des cours de la pièce d’or 20 F dite Napoléon, sur le marché libre de l’or à Paris pendant les 100 dernières séances de la Bourse précédant la reprise du titre ; le cours de référence du Napoléon est celui du 1er semestre 1958, 3 600 F (inférieur de 10 % aux 3 960 F de 1952). Le remboursement est prévu par tirage au sort jusqu’en 1970, libre au-delà. » Source : Le plan de stabilisation Pinay-Rueff, 1958 par Michel-Pierre Chélini.

[iv] De 1952 à 1959 ce sont 37 483 500 fausses pièces de 20F or type 1907-1914 qui ont été mises sur le marché. Aucun signe distinctif n’a été ajouté sur ces pièces qui aurait permis de les identifier par rapport aux monnaies de 20F démonétisées en 1928. Cette pratique est proscrite par l’article 442-3 du Code pénal.

[v] La Vreneli ayant été démonétisée le 27 septembre 1936, les copies commercialisées de 1945 à 1947 sont identifiables grâce à au millésime « L 1935 B », les suivantes, commercialisées en 1947 et 1949, grâce aux millésimes 1947B ou 1949 et à une légende spécifique insculpée sur la tranche.

[vi] École Doctorale des Sciences de L’homme et de la Société – Thèse présentée par : Thi Hong Van HOANG Soutenue le 6 décembre 2010 « Le marché parisien de l’or de 1941 à 2009 : histoire et finance ».

[vii] https://www.liberation.fr/futurs/2004/09/16/fin-du-marche-aux-pieces-d-or_492647/

[viii] https://fred.stlouisfed.org/series/DDEM01USA156NWDB

[ix] Le franc germinal a été créé en 1795 mais aucune monnaie d’or n’a été émise en franc germinal avant 1803. Le choix retenu pour cette étude de se limiter à la période des émissions de francs germinal est argumenté plus loin.

[x] Lire sur le site : http://www.numisbel.be/UML.htm « DOSSIER « UNION MONÉTAIRE LATINE » par J. Moens.

[xi] Lorsque le cours de l’argent a commencé à baisser les monnaies d’argent françaises étaient convoitées car leur valeur nominale était supérieure à leur valeur intrinsèque ce qui permettait aux étrangers en mal d’or à bon prix d’échanger à valeur nominale équivalente des monnaies d’argent contre la contre partie en francs d’or.

[xii] « la limite extrême admise pour cette pièce [20F or] est de 6,406 gr., poids au-dessous duquel elle perd le cours légal. » Ottomar Haupt dans « L’histoire monétaire de notre temps » (1886).

")

0 commentaires