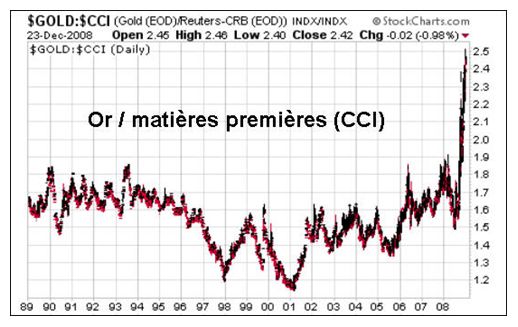

Nous avons assisté à beaucoup évènements que l’on peut qualifier d’exceptionnels en 2008. La chute de la valeur des matières premières relativement au prix de l’or en est un.

C’est un évènement que j’attendais depuis longtemps et qui devrait fortement rehausser les profits des mines d’or. Par rapport à cet été, juste avant l’effondrement de Lehman Brothers et l’intensification de la crise, une once d’or achète trois fois plus de pétrole, et presque trois fois plus de cuivre. Le pouvoir d’achat de l’or a fait un bond exceptionnel dans cet environnement que l’on peut qualifier de déflationniste (même si au sens strict du terme, nous ne sommes pas entrés en déflation).

Paradoxalement, un environnement déflationniste pourrait être plus profitable pour une mine d’or qu’un environnement inflationniste comme celui dans lequel on a évolué entre 2003 et 2007, à cause de la forte baisse des coûts opérationnels. Mais un environnement où l’inflation devient un réel problème serait à mon avis tout aussi profitable, étant donné que l’or ferait concurrence directe aux monnaies papiers dont le pouvoir d’achat s’effrite.

L’environnement inflationniste qui a accompagné le marché haussier de l’or 2001-2007 n’a pas suscité de perte de confiance particulière vis-à-vis de la monnaie papier, ce qui explique pourquoi l’or n’avait pas réussi à égaler la performance des autres matières premières. Le formidable bond en avant de l’or vis-à-vis des matières premières nous indique aujourd’hui un changement fondamental dans la dynamique du marché haussier de l’or : la monnaie-papier commence à perdre la confiance des investisseurs, et c’est le moteur de hausse le plus puissant qui existe pour l’or ! Pour les mines d’or, cela signifie aussi un retour à plus de profitabilité.

L’indice CCI est un indice pour les matières premières dans lequel les différentes matières premières sont équitablement pondérées. La force relative OR/CCI nous montre l’ampleur de la surperformance de l’or vis-à-vis des matières premières ces derniers mois.

Remarque : je rappelle que le résultat de la division de deux prix est le même quel que soit la monnaie de référence. Ainsi les ratios ci-dessous sont les mêmes, que l’on considère les prix en dollars ou en euros. En d’autres termes, pour un européen, l’or a gagné le même pouvoir d’achat relativement aux autres matières premières que pour un américain.

En terme de métaux industriels, le prix de l’or a fait encore mieux :

Alors que la moyenne historique est de 15, le résultat de la division du prix de l’or par le prix du pétrole a touché les 24 juste avant Noël. Nous sommes partis en 2008 d’une sous-évaluation extrême de l’or vis-à-vis du pétrole, et nous arrivons à une zone où le prix de l’or devient cher en terme de pétrole. La plus forte valeur de ce ratio avait été atteinte en 1974 à plus de 33, mais n’avait duré que quelques mois. Ensuite, le ratio était rapidement revenu osciller autour de sa valeur moyenne. Les deux autres pics autour de 30 ont eu lieu en 1986 et 1988.

Même en supposant que le ratio atteigne les 30 ces prochaines années, un prix de $3000 pour l’or impliquerait un prix de $100 pour le baril de pétrole, soit plus du double. Et un ratio à 15 impliquerait un baril à $200.

Les investisseurs se concentrent trop souvent sur les tendances de court terme. Lorsque le baril valait $147, on entendait beaucoup d’analystes et de grandes banques parler d’un baril à $200 pour la fin de l’année. A présent, ces mêmes analystes et grandes banques parlent d’un baril à $25 !

La vérité est que le marché n’a pas toujours raison. En réalité, le marché se trompe souvent sur le court et moyen terme, et c’est cela qui crée des opportunités d’achat ou de vente. Le marché se trompait avec un baril à $147 et se trompe aujourd’hui avec un baril autour de $40. Il n’est pas impossible que le prix baisse encore, mais à mon avis, le prix du baril a basculé d’une extrême à une autre. Etant donné mes visions inflationnistes de la situation, le prix du pétrole est amené à reprendre sa hausse de long terme. Tôt ou tard.

Article écrit par Léonard Sartoni (extrait de son Suivi n°18 – en format PDF sur LORetLARGENT.info)

Léonard Sartoni est l’auteur du livre « référence » : 2008-2015 : pourquoi l’or va battre la performance des actions et des obligations et comment vous pouvez en profiter

Ce premier guide en langue française sur le marché de l’or ne pouvait être écrit que par un investisseur à temps plein sur ce marché. Léonard Sartoni vit en Suisse de ses investissements dans ce domaine. La richesse de son expérience et de ses connaissances difficilement condensée dans ces 200 pages vous éclairera sur un univers méconnu autant qu’attractif sur un plan financier. » le dernier grand marché haussier de l’or remonte aux années 70. Depuis, aux yeux du grand public, ce métal précieux est tombé aux oubliettes. Il est temps de le redécouvrir car une nouvelle heure de gloire est » dans les tuyaux » ! «

")

0 commentaires