Le 22 octobre dernier, Mario Draghi a annoncé que la BCE allait poursuivre sa politique d’assouplissement monétaire. Qu’est-ce que cela signifie en clair pour l’économie ? Est-ce que cela va avoir des conséquences sur le cours de l’or et quel rôle peut jouer l’or dans ce contexte ? Décryptage.

[Mise à jour du 09/12/2015]

Les marchés européens – et en particulier le CAC40 – ont vu rouge après que la BCE ait annoncé une nouvelle baisse du taux de sa facilité de dépôt, de -0,20% à -0,30%, et la prolongation de ses rachats massifs de dette jusqu’en mars 2017. Face à un taux d’inflation plus faible que prévu, la Banque centrale sort l’artillerie lourde et fait tout pour relancer la croissance et favoriser le crédit.

Abaisser le taux de dépôt, cela signifie pour les banques qu’elles « doivent rémunérer la BCE quand elles déposent des liquidités excédentaires auprès d’elle au lieu de les utiliser pour prêter aux entreprises et aux ménages, explique Lesechos.be dans son édition du 03/12.

Cette décision peut à terme rendre la rémunération de l’épargne négative, comme c’est déjà le cas sur les comptes de quelques banques en Allemagne. Avec des taux de dépôts négatifs, un compte bancaire ne peut rien rapporter. Ces mesures d’assouplissement quantitatif et de baisse des taux n’ont pas brillé par leur efficacité (cf le cas du Japon https://www.loretlargent.info/japon/alerte-effondrement-yen/16442/). Elles ne font que retarder l’échéance inéluctable d’un affaiblissement monétaire, pour ne pas dire un effondrement. Les comptes bancaires ne sont décidément pas conservateurs de pouvoir d’achat !

Résumé de la conférence

Selon le communiqué de presse officiel, la BCE a annoncé que le principal taux directeur restera inchangé. « Lors de la réunion qui s’est tenue ce jour à Malte, le Conseil des gouverneurs de la BCE a décidé que le taux d’intérêt des opérations principales de refinancement ainsi que ceux de la facilité de prêt marginal et de la facilité de dépôt demeureront inchangés, à respectivement 0,05 %, 0,30 % et – 0,20 % ».

Visionner la conférence dans son intégralité sur Youtube (en anglais).

Quelle est l’efficacité de ces mesures ?

Pour rappel, la Banque Centrale Européenne avait décidé de démarrer un Quantitative Easing le 21 janvier dernier : un programme de rachat des dettes souveraines des pays membres de la zone euro par la BCE, visant à injecter de l’argent dans l’économie en créant de l’inflation. En un an, la BCE a lancé 3 programmes de rachats d’actifs : le rachat d’obligations garanties, l’achat de titres adossés à des actifs (ABS) et le rachat de dettes publiques (QE).

En baissant les taux, la BCE espère que les investisseurs qui revendent leurs titres jouent le jeu et réinjectent une partie de cet argent dans l’économie réelle.

Autant dire que les retombées positives de cette injection indirecte de liquidités ne seront ni immédiates et encore moins obligatoires. Même si l’annonce du maintien des taux bas vise à inciter les Etats, les entreprises et les ménages à emprunter plus facilement, il n’est pas dit que cela suffise à soutenir la reprise économique et que cela profite à l’économie réelle. La preuve, près d’un an après, la BCE annonce le maintien de ses taux bas car la reprise économique n’a pas vraiment été au rendez-vous en 2015… Elle a même été catastrophique si l’on se réfère au seul épisode grec qui n’est pas un pays isolé loin de chez nous, mais bien un pays membre de l’eurozone, toujours en grande difficulté…

Dans un article à charge paru dans le magazine Trends début octobre 2015, la BCE, accusée de privilégier de façon arbitraire certaines sociétés comme le fournisseur d’énergie Enel, favoriserait certains titres (italiens) éligibles au QE. L’exemple grec a en outre montré les décisions trop politiques d’une institution qui ne respecte pas son devoir de neutralité.

Alors certes, les pays de la zone euro empruntent aux taux les moins chers de l’histoire, mais est-ce vraiment une bonne nouvelle ? En tout cas ce n’est pas un signe de bonne santé économique et c’est là que l’or et l’argent peuvent pleinement jouer leur rôle de couvertures de risques et de valeurs refuges.

Conséquences sur l’or

De là à dire que le Vieux Continent est en récession, il y a un pas, mais dans un pays où la monnaie subit une dévaluation, l’or se comporte généralement bien. Il n’y a qu’à voir de quelle façon l’or performe en yen ou en roubles, devise dans laquelle l’appréciation de l’or a dépassé les 77% en 2014, pour se rendre compte de la très bonne tenue de route de l’or dans des contextes de dévaluation monétaire.

La baisse de l’euro contribue au repli stratégique des investisseurs dans des valeurs refuges comme l’or et donc à une montée des prix.

S’il n’est pas sûr que ce QE à l’européenne créé l’inflation tant espérée, il devrait en revanche être profitable à l’or qui joue parfaitement son rôle de refuge en période de dévalorisation monétaire et qui protège aussi bien les valeurs, le patrimoine, en période d’inflation comme en période de déflation. En règle générale, quand une monnaie est dévaluée par un Quantitative Easing, l’or, libellé dans cette devise, remonte. La baisse de l’euro est donc profitable au cours de l’or.

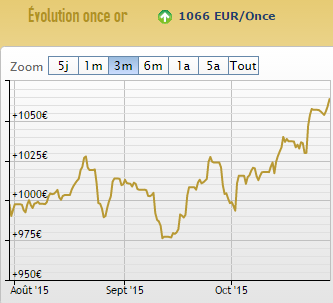

La conséquence sur le cours de l’or libellé en euro ne s’est pas fait attendre :

Cours de l’or en euros-29-10-2015 (c) AuCOFFRE.com

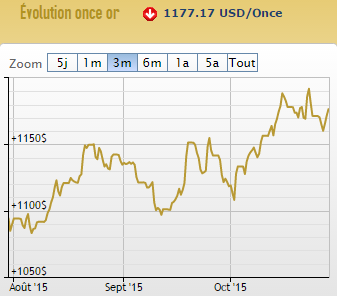

Alors que la reprise de l’or en dollars est moins flagrante :

Cours de l’or en dollars-29-10-2015 (c) AuCOFFRE.com

Les difficultés économiques rencontrées au sein de la zone euro renforcent l’attrait sécuritaire des métaux précieux. La tendance à la hausse est la même pour le cours de l’argent.

")

0 commentaires