Les investisseurs redécouvrent le rôle de valeur refuge de l’or. Si l’or franchit la moyenne mobile de 100 jours, il pourrait retrouver son intérêt aux yeux du plus grand nombre, investisseurs institutionnels et particuliers. Voici tous les principaux indicateurs qui concourent actuellement à la hausse de l’or. Et celle-ci pourrait bien se poursuivre… Interview sur BFM Business, Benjamin Louvet (gérant chez OFI Asset Management) apporte un éclairage très intéressant sur l’or, cet « instrument de politique monétaire ».

Les métaux précieux reprennent des couleurs

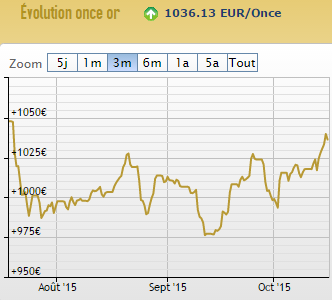

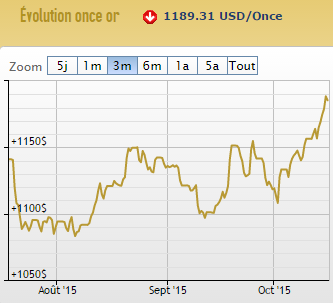

Renforcé par le dernier discours de la FED, le cours de l’or, en euros et en dollars, a poursuivi son ascension cette semaine, comme le montrent ces deux graphiques (cotation AuCOFFRE.com).

« Le sentiment que la Fed patientera jusqu’en 2016 pour resserrer sa politique monétaire gagne du terrain, ce qui profite au cours de l’or », déclare cette dépêche de Reuters.

« Les derniers signes de faiblesse de l’économie américaine ont renforcé l’idée que la hausse pourrait être repoussée à décembre ou même au mois de mars, et les acheteurs tirent profit de ce sentiment », explique par ailleurs Alp Kocak dans DailyForex.com.

La question est de savoir si cette tendance va se confirmer.

« Du côté des métaux précieux, l’or a grimpé de 4% entre le premier octobre et la fin de la semaine dernière, effaçant la plupart des pertes enregistrées en septembre et atteignant 1159 dollars l’once vendredi. Il a ainsi enregistré sa meilleure performance trimestrielle depuis le premier trimestre de l’an dernier. Cette hausse est intervenue après la décision de la Réserve fédérale de reporter une éventuelle levée de ses taux d’intérêt et le ralentissement de l‘économie chinoise. Les investisseurs ont été incités à se tourner vers les métaux précieux pour réduire les risques, en particulier pendant la période actuelle », analyse Daleen Hassan sur Euronews.

Sans vouloir nous poser comme devins, il existe un faisceau d’indicateurs qui portent à croire qu’un changement de cap profond et à long terme est en train de s’opérer pour l’or.

Or et Argent – Changement de cap long terme ?

CMC Markets France pose la question dans une communication du 12/10/2015 (reprise sur Sicavonline.fr). Après avoir brillé pendant 10 ans dans un rallye quasiment ininterrompu, l’or a ensuite consolidé pendant près de 4 ans.

Prudent, Nicolas Chéron de CMC Markets, ne s’engage pas sur les termes d’une vraie reprise, mais évoque « les prémisses d’un retournement ».

Parmi les indicateurs, la moyenne mobile 100 jours est de plus en plus attaquée et les cours clôturent de plus en plus de fois au-dessus de cette dernière.

Parallèlement, le ratio Or/Argent, démesurément grand et intenable, semble plaider pour une reprise des cours des métaux. « En effet, lorsque le ratio arrive en zone basse, comme en 2003 et 2009, il existe une corrélation des phases d’appréciation des métaux » poursuit l’analyste de CMC Markets.

Depuis la démonétisation des métaux précieux en 1873, le ratio or/argent est de 70/1 (c’est-à-dire 70 onces d’argent pour 1 once d’or), alors que son niveau historique était plutôt de 16/1, voire 12/1. Cela signifie que le prix de l’argent est largement inférieur à celui de l’or et qu’il est pour le moment très accessible, mais aussi que ce ratio n’est pas tenable.

« La situation est à peu près la même qu’en 1936 »

Dans l’interview qu’il a accordée à BFM Business, Benjamin Louvet, spécialiste des matières premières, gérant chez OFI Asset Management explique pourquoi l’or n’est pas un métal précieux comme les autres. Les déclarations de la FED en termes de politique monétaire ont une influence sur le cours de l’or. En ça, l’or est un instrument de politique monétaire.

« Le premier reproche que l’on fait à l’or, c’est qu’il est improductif, qu’il n’a pas de rendement, contrairement aux actions et aux obligations », explique-t-il. Comme les taux sont actuellement à zéro, et que l’on a même commencé à évoquer des taux négatifs et un nouveau QE (Quantitative Easing), cela remet l’or en position de force.

Pour ce qui est de l’analyse technique, il y a un signal fort sur la moyenne mobile de 100 (MM100) sur laquelle l’or se reprend. L’intérêt des positions acheteuses est en train de se reconstituer.

Benjamin Louvet explique aussi qu’il y a un lien sur le long terme entre les taux d’intérêt réels et le cours de l’or. La remontée des taux d’intérêt américains va être difficile et si les taux continuent de baisser, cela signifie que l’économie américaine ne se porte pas très bien et vu qu’elle est censée être notre locomotive… L’or retrouve en toute logique son intérêt.

Pour rappel, en 2013, la croissance de l’économie américaine était de 2,3%, en 2014 de 2,4% et en 2015, la FED attend une croissance de 2,1%. Ce n’est pas ce que l’on peut vraiment appeler une accélération…

Le gérant d’OFI AM exprime ensuite ses doutes sur la capacité des banques centrales à gérer cette sortie d’une politique monétaire accommodante.

Selon lui, les « drivers » actuels, c’est-à-dire les facteurs favorables à l’or (comme la baisse des taux), permet juste à l’or de maintenir ses coûts de production actuels et empêchent simplement l’or de baisser.

« Mais la question fondamentale aujourd’hui, c’est le rôle de l’or en tant que valeur refuge », poursuit-il.

« En 2008 par exemple, les actions ont perdu 40% sur l’année, et l’or a fait 3% ». Et nous ne parlons même pas des primes des pièces d’or d’investissement comme les Napoléon 20F qui ont littéralement explosé durant cette même période.

La crise de confiance que le monde traverse actuellement présente des similitudes avec celle de 1936. « Les taux étaient à zéro, on a fait des QE, la FED a essayé de remonter les taux, la machine s’est enrayée et là, on s’est retrouvé un peu dans la situation que l’on voit ces derniers jours. La FED a commencé à dire aux politiques qui lui demandaient de remettre une couche de QE et de rebaisser les taux : « J’ai fait mon travail, maintenant c’est aux politiques de prendre le relais ». Et c’est là que l’or va pouvoir retrouver tout son intérêt ».

Si l’on franchit les indicateurs comme la moyenne mobile de 100 jours, on pourrait trouver un nombre plus importants d’investisseurs particuliers.

En conclusion

Si le rallye se poursuit vers le cap des 1200$, il est encore temps d’acheter de l’or à bon prix. En réalité, il existe tout un tas d’autres indicateurs favorables à une hausse du cours de l’or. Comme nous l’expliquions dans la Revue du Web du 09/10 dernier, ce qui se passe en Syrie, les minikrachs successifs de la Chine, le « dieselgate » de Volkswagen, un probable effondrement du Yen stipulé par Natixis faisant part de son inquiétude sur le Japon… Tous ces événements concourent au cours élevé de l’or. Le fait qu’il arrive à peine à couvrir les frais de production est la preuve que son cours est manipulé. Mais face à tous ces mauvais signes, le stratagème devient grossier et surtout inutile. Viendra bien un moment où les banquiers ne pourront plus continuer de fixer un cours arrangeant.

Que faire en attendant ? « Priez… ou achetez de l’or » dit Philippe Béchade dans La Bourse au Quotidien.

")

0 commentaires