Lundi 9 mars a débuté le programme de Quantitative Easing de la BCE qui consiste à racheter la dette publique sur les marchés. Ces mesures qui vont permettre de libérer du cash devraient profiter à la croissance, mais pas à l’épargne. A commencer par l’assurance-vie dont les rendements vont être durement impactés par le QE européen. Nous vous expliquons pourquoi et quelles solutions pour sécuriser votre épargne.

Les rendements des principaux produits financiers au plus bas

Pour lutter contre « l’indéflation » (inflation quasiment nulle), la BCE a lancé un vaste programme de rachat de dette publique (60 milliards d’euros par mois de mars 2015 à septembre 2016) visant à relancer l’inflation et donc l’économie. L’influence du QE sur l’économie reste incertaine. Les retombées positives de cette injection indirecte de liquidité dans l’économie ne sont pas obligatoires, ni immédiates (encore faut-il que tout cet argent soit réinjecté dans l’économie réelle). Si elle booste les marchés, comme on peut déjà le constater avec un CAC40 qui caracole autour des 5000 points, elle affaiblit les rendements placements préférés des Français.

La politique monétaire accommodante mise en place par la BCE a une incidence sur les rendements des principaux produits financiers qui n’ont jamais été aussi bas. « Le taux de rémunération du Livret A a été divisé par quatre depuis 2008 », précise ce dossier de Challenges. Résultat, le Livret A a subi une importante décollecte en janvier 2015, pour le 9e mois consécutif.

« Si les Etats et les multinationales sont ravis de pouvoir emprunter à bon compte, les épargnants, eux, peuvent légitimement se sentir spoliés». C’est déjà le cas en Allemagne et au Luxembourg où les clients de plusieurs banques se retrouvent avec un taux d’intérêt négatif de 0,25%, soit 997,5 euros un an après avoir déposé 1000€.

Baisse du rendement des fonds euros pour l’assurance-vie

Toujours selon l’article de Challenges, « les contrats en fonds euros, rémunérés en moyenne à 5,8% en 2000, ne dégagent plus que 2,5% de rendement en 2014 ».

Charles Sannat évoque très bien les risques liés à l’assurance-vie dans son document numérique « Les incontournables de la Stratégie Patrimoniale de crise et de la fiscalité » (téléchargeable depuis Le Contrarien) : « Si pendant 30 ans l’assurance-vie s’est avérée un excellent placement notamment grâce aux fonds en euros largement sécurisés et présentant de très bonnes performances, depuis 5 ans les choses ont bien changé. Moins d’avantages fiscaux, des rendements en baisse pour les fonds en euros, et un parcours catastrophique pour les fonds actions ».

L’article du blog LinXea explique pourquoi les rendements des placements assurance-vie vont baisser : les fonds euros sont investis en moyenne à plus de 80 % en obligations d’État. Autrement dit, pour reprendre Challenges, « Sur les 1.550 milliards d’euros d’encours d’assurance-vie, 80% des sommes en jeu sont placés en fonds euros, c’est-à-dire dans des titres de dettes d’Etats ».

LinXea explique que « Les sommes injectées devraient entraîner une forte hausse de la demande d’obligations, provoquant la diminution de leurs taux et, dans le même temps, une nouvelle baisse des fonds en euros ». Le rachat de dette devrait en revanche booster le rendement des placements en unités de compte.

Il est clair que face à la baisse généralisée des rendements de la plupart des produits financiers, les épargnants se sentent lésés et cherchent moins à rentabiliser leurs placements qu’à les sécuriser. Vers quel actif se tourner pour conserver son pouvoir d’achat ? L’or fait partie des solutions, de même que les placements tangibles en particulier, comme l’immobilier, le diamant et les terres agricoles.

Urgence de sécuriser son épargne avec des actifs tangibles

Les actifs tangibles sont une réserve de valeur stable pour la préservation du capital et pour atténuer la volatilité d’un portefeuille de valeurs boursières.

L’or d’investissement représente 20% de la demande totale en or. Si investir dans l’or suscite l’espoir de générer des rendements grâce à l’appréciation des prix, la recherche de protection patrimoniale est aussi primordiale pour ceux qui investissement dans l’or.

La recherche de rendement dépend de l’état de l’économie mondiale mais l’aspect refuge de l’or est toujours valable, quel que soit le cycle économique que nous traversons. Actuellement, on peut dire que la recherche de protection patrimoniale domine.

Comme l’expliquait Christophe Vereecke, analyste chez AuCOFFRE.com lors de cette interview en janvier 2015, l’appréciation du dollar face à l’euro (en parité actuellement) est un facteur de soutien de l’or en euros.

La preuve avec ce graphique de cotation du cours de l’or en dollars :

Cotation or dollar (c) AuCOFFRE.com

Et celui de la cotation en euros qui prouve que l’or reste stable en euros, voire en légère reprise cette semaine :

AuCOFFRE.com")

Cotation or euro (c) AuCOFFRE.com

Au cours de son analyse, Christophe Vereecke rappelait aussi qu’en 2014, l’or a performé dans toutes les devises (13% en euros), sauf en dollars.

S’il y a d’ailleurs un point sur lequel nous ne sommes pas d’accord avec l’article de Challenges, c’est celui sur le rendement annuel des principaux placements. L’or est évoqué comme un actif risqué, or il est question dans le tableau d’or papier (qui comme tous les actifs boursiers est risqué et volatil) et qui plus est libellé en dollars.

1/ L’or en euro en beaucoup plus stable, voire il performe même quand il chute en dollars.

2/ L’or physique est le seul véritable actif de protection, pas l’or papier.

La dette a-t-elle une influence sur le cours de l’or ? « L’or est en tout cas la seule monnaie (digne de ce nom) qui ne sera pas impactée par ces problèmes, contrairement aux devises qui ne sont que des promesses de remboursement papier de la part des gouvernements. La devise du dollar est « In God we trust ». Aujourd’hui, ce n’est plus le cas ».

Les investisseurs à la recherche de couverture contre l’inflation peuvent aussi envisager le diamant, qui, historiquement, a combiné faible volatilité des prix, au-delà du taux d’inflation.

La demande de diamants d’investissement est encore assez limitée, selon le rapport Bain & Company, elle représenterait moins de 5% de la valeur totale de la demande en diamants polis, mais le diamant représente à la fois une opportunité en terme d’investissement et de protection patrimoniale, avec un rebond durable et des perspectives favorables.

Depuis 2009, il est a noté que les prix des diamants ont été plus stables que ceux de l’argent, de l’or et du platine, avec une fluctuation de 12%, soit 2,8 fois moins que l’argent, 1,6 fois moins que l’or et 1,1 fois moins que le platine (voir Les figures 2.1.4 et 2.1.5).

Bain & Company")

L’influence du QE sur l’or

S’il n’est pas sûr que ce QE à l’européenne créé l’inflation tant espérée, il devrait en revanche être profitable à l’or qui joue parfaitement son rôle de refuge en période de dévalorisation monétaire et qui protège aussi bien les valeurs, le patrimoine, en période d’inflation comme en période de déflation. En règle générale, quand une monnaie est dévaluée par un Quantitative Easing, l’or, libellé dans cette devise, remonte. La baisse de l’euro est donc profitable au cours de l’or.

Comme nous l’évoquions dans cet article du 23 janvier 2015, les tensions en Europe profitent à l’or.

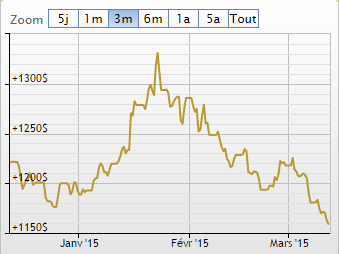

C’est le bon moment pour acheter de l’or

Après une forte hausse en euro en janvier, l’once d’or traverse une phase plus calme. Le support haussier fort n’ayant pas été percé voir schéma ci-dessous), c’est le bon moment pour acheter. D’autant plus que les investisseurs « émotifs » occultent généralement cette tendance haussière de fond et rachètent de l’or quand celui-ci repart à la hausse (ce qui alimente la spirale de hausse).

C’est donc en ce moment, à l’écart des investisseurs, qu’il faut acheter de l’or tant que son prix est encore bas, sans attendre qu’il remonte comme en janvier.

Les épargnants qui sont dans une logique de protection patrimoniale savent que l’or s’envisage plutôt comme un actif de longue traîne.

")

0 commentaires