Le plafond de la dette américaine a été atteint le 19 janvier. Est-ce que cette fois, c’est la bonne ? Les Etats-Unis vont-ils enfin faire défaut sur leur dette publique ? Sommes-nous à la veille de l’explosion du cours de l’or ?

La presse généraliste a ses rendez-vous annuels sur les Francs-maçons et la bulle immobilière. La presse financière a le marronnier du plafond de la dette américaine, dont découle l’arlésienne du défaut de paiement de l’Etat fédéral et les titres sensationnalistes afférents.

Le plafond de la dette publique américaine a été atteint jeudi dernier. Faut-il s’attendre à un défaut sur la dette publique américaine et à l’explosion du cours de l’or ?

Disons-le d’emblée : c’est possible… mais c’est extrêmement peu probable.

Commençons par quelques rappels théoriques.

Endettement : qu’est-ce qu’une règle budgétaire (a.k.a. « règle d’or ») ?

Certaines collectivités publiques se sont imposé une limite au-delà de laquelle elles ne peuvent en principe plus creuser leur déficit budgétaire et/ou s’endetter. La littérature académique parle de « règles budgétaires », lesquelles se déclinent en « règle d’or » (les déficits publics sont autorisés dans la limite du montant des « investissements publics » – avec tous les guillemets du monde) et autres types de contraintes.

Quelles sont les limites à la dette publique en France ?

Dans le cas de la France, c’est la version la plus légère de la règle budgétaire qui est en vigueur : le respect d’une progression raisonnable. Enfin en principe… En pratique, l’article 34 de notre Constitution dispose que « Les orientations pluriannuelles des finances publiques sont définies par des lois de programmation [et] s’inscrivent dans l’objectif d’équilibre des comptes des administrations publiques. » Cependant, dans notre culture politique, les objectifs c’est un peu comme les promesses : cela n’engage que ceux qui y croient, et chacun sait avec quel acharnement l’esprit de la Constitution de 1958 a été piétiné à cet égard.

Nous sommes cependant en principe (là aussi) assujettis à des contraintes budgétaires beaucoup plus rigides dans le cadre de notre appartenance à la zone euro : déficit public inférieur à 3% du PIB et dette publique inférieure à 60% du PIB. Ce sont les fameux critères de convergence de Maastricht que doivent respecter les pays candidats à l’entrée dans la zone euro… mais également les pays membres, sous peine d’avertissements puis de sanctions. Là encore, la France a fait comme à la maison en s’asseyant sur ces critères (ce qui nous a valu d’être mis en garde mais jamais sanctionnés…), jusqu’à ce que la Commission européenne ne vienne officiellement suspendre le Pacte de stabilité et de croissance (PSC) en mars 2020 dans un contexte de confinements sanitaires. En mai 2022, cette suspension a été reconduite jusqu’à fin 2023 – cette fois-ci au motif de l’invasion de l’Ukraine par la Russie.

Moult autres pays ont recouru à des dispositifs de frein à l’endettement, avec plus ou moins de succès. C’est notamment le cas de la Suisse et de l’Allemagne.

Mais venons-en aux Etats-Unis.

Qu’est-ce que le plafond de la dette américaine ?

La législation américaine fixe une limite au montant de la dette fédérale. Chaque année, les élus du Congrès votent le budget fédéral, avec des recettes et des dépenses. Lorsque le plafond de la dette est atteint, le Congrès doit alors voter le relèvement du plafond de la dette, pour que le gouvernement puisse procéder aux dépenses prévues. A défaut, le Trésor ne peut plus émettre de bons pour financer les dépenses du gouvernement (sauf mesures extraordinaires prises par le Trésor pour repousser l’échéance ultime), et c’est le shutdown, la paralysie administrative.

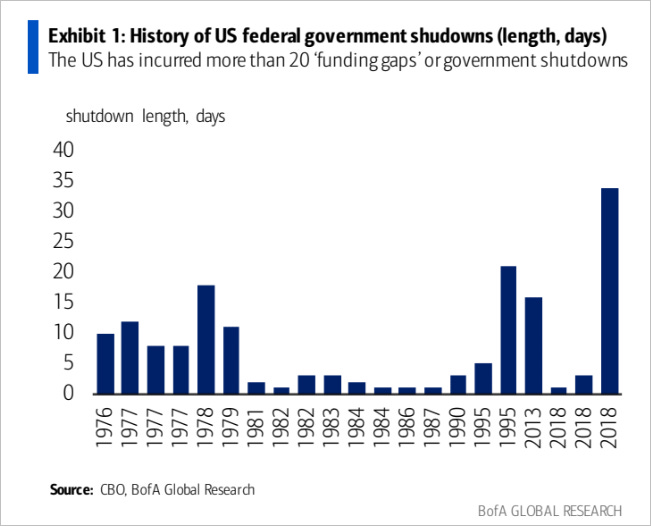

Historique des shutdowns du gouvernement fédéral américain (durée en jours, 1976-2022)

Si aucun accord n’est trouvé dans le temps imparti, alors c’est la catastrophe : le défaut de paiement sur la dette publique. Avec 79 relèvements du plafond de la dette depuis 1960, ce scénario ne s’est encore jamais produit. L’épisode le plus mémorable reste sans doute celui de 2011. L’agence de notation Standard and Poor’s avait été conduite à abaisser la note de la dette à long terme des Etats-Unis (une première qui avait fait grand bruit sur les marchés).

A combien se monte le plafond de la dette publique des Etats-Unis ?

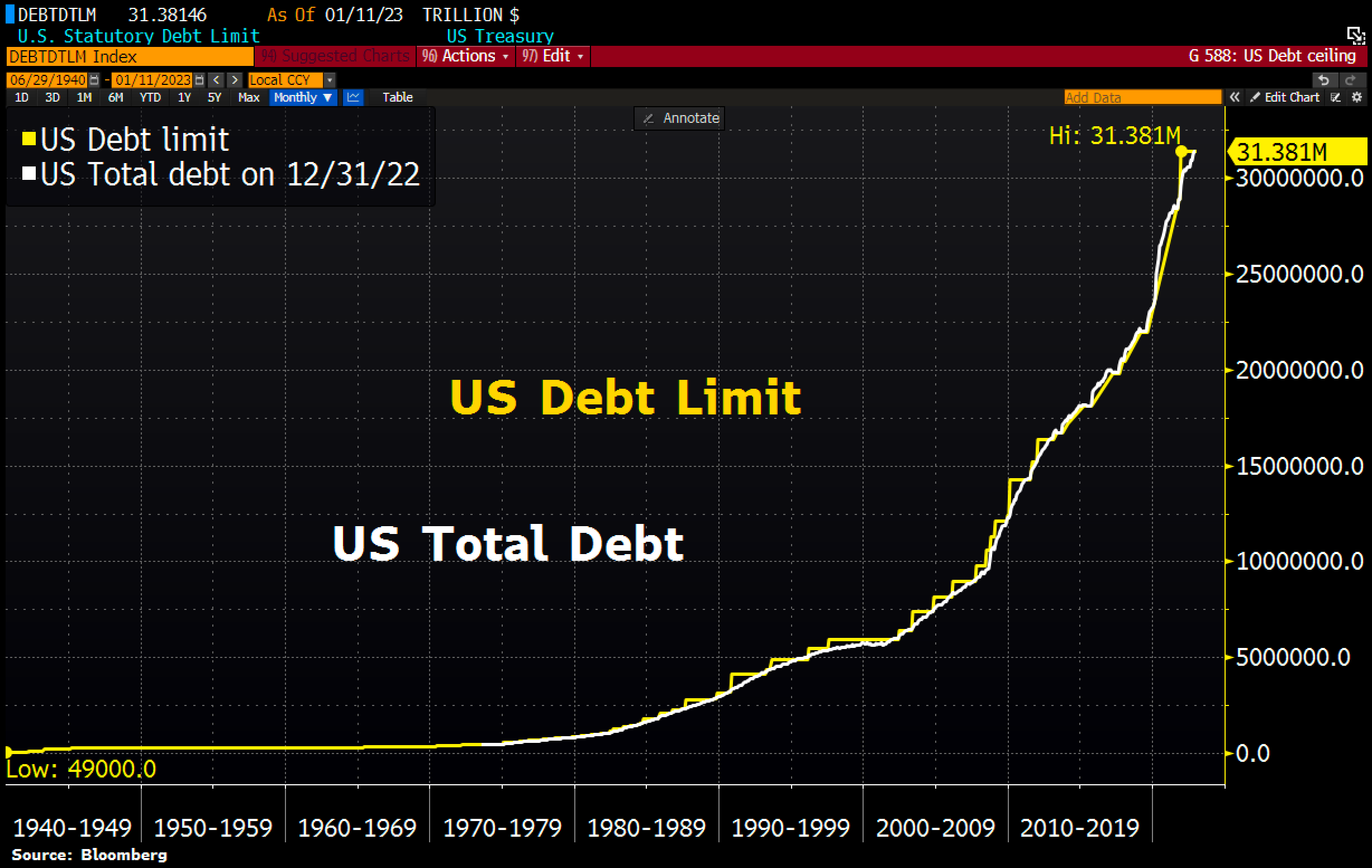

Le plafond de la dette publique américaine, dernièrement fixé à 31 400 Mds$, a été atteint le jeudi 19 janvier 2023. Le Congrès a jusqu’au 5 juin pour trouver un accord.

Dette publique américaine (en blanc) et plafond de la dette (jaune) (1940 – 13/01/2023)

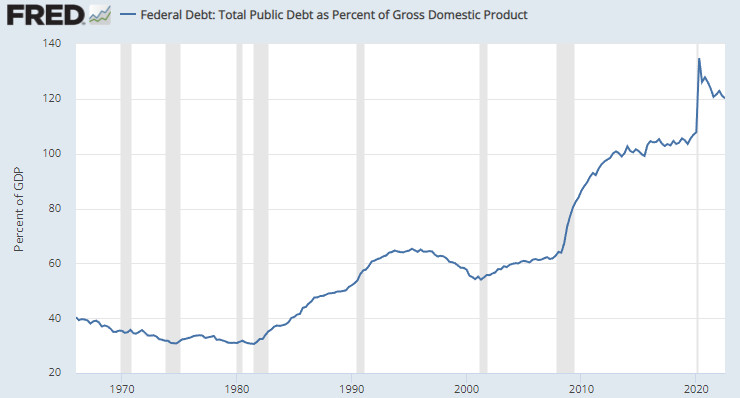

Cela représente environ 120 % du PIB américain.

Dette publique de l’Etat fédéral américain en % du PIB (1966- T3 2022)

L’Etat fédéral américain va-t-il faire défaut sur la dette des USA ?

C’est possible, mais c’est extrêmement improbable.

13 janvier 2023 : « Les États-Unis atteindront la limite de leur dette jeudi et devront prendre des mesures pour éviter le défaut de paiement, avertit Mme Yellen au Congrès. »

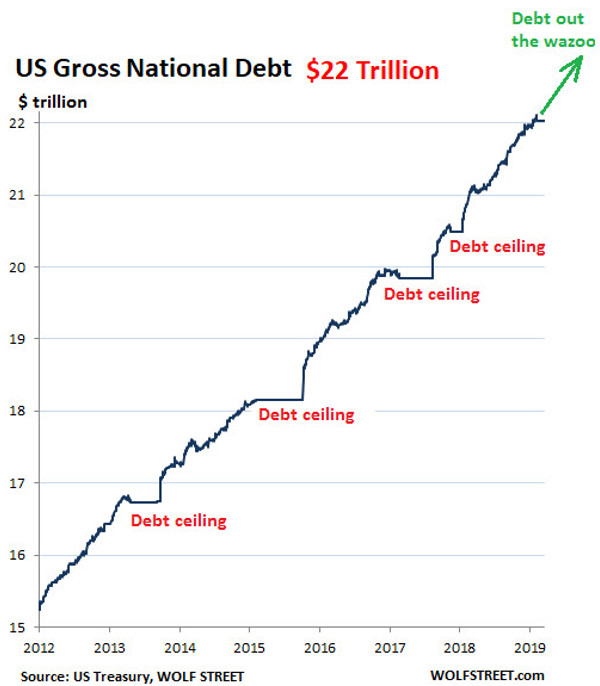

Jusqu’à présent, chaque nouvel épisode de ce mauvais soap opera s’est conclu par un nouvel accord entre Démocrates et Républicains. Le plafond de la dette fédérale a toujours été relevé, ce qui a permis aux gouvernements successifs de continuer de gonfler la mère de toutes les bulles.

Evolution du montant de la dette fédérale américaine et relèvements du plafond de la dette (2012-2019)

Tout prête donc à croire que le gouvernement fédéral aura droit à une nouvelle rallonge de quelques dizaines (voire centaines) de milliards de dollars.

Ce n’est donc sans doute pas encore cette fois-ci que s’éteindront les lumières du Capitole, ou que les Etats-Unis feront défaut sur leur dette. Et l’Administration Biden pourra continuer la gabegie jusqu’aux prochaines élections présidentielles.

23 avril 2020 : « Je vais vous raconter une blague vraiment marrante : plafond de la dette. Ha ha. »

Cela ne veut pas dire pour autant que les Etats-Unis sont sortis des ronces au plan budgétaire.

Déficit budgétaire en hausse + taux en hausse = explosion des dépenses d’intérêts du pays

Quelle est la charge de la dette ?

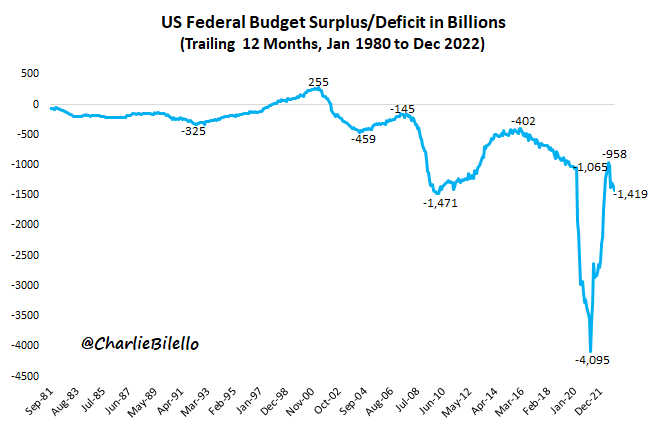

Comme le pointait Charlie Bilello le 13 janvier, « Le déficit budgétaire américain se creuse à nouveau, atteignant un sommet de 9 mois à 1,419 trillion $ en décembre. »

Excédent/Déficit du budget fédéral américain (Mds$, 12 mois glissant, janvier 1980 – décembre 2022)

Le problème, c’est que depuis juillet 2020, les taux longs américains sont passés de 0,5% à plus de 3,5%.

Taux des obligations de l’Etat fédéral à 10 ans

Source : TradingView

Quelles sont les conséquences de la dette ?

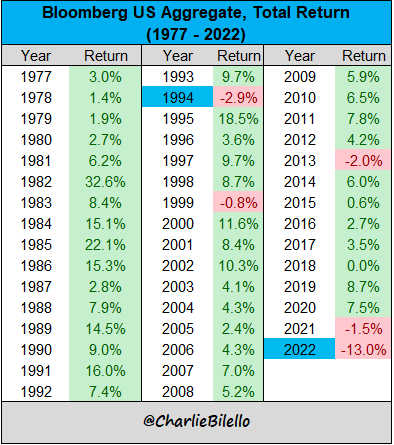

Précisons au passage que c’est ce qui explique le marché obligataire souverain américain a essuyé en 2022 la plus grande déculottée de son histoire, avec une perte de -13%. « Ce chiffre est quatre fois supérieur à celui de la pire année précédente, en 1994 (-2,9 %) », précise Charlie Bilello.

Performance annuelle de la dette publique américaine (1977 – 2022)

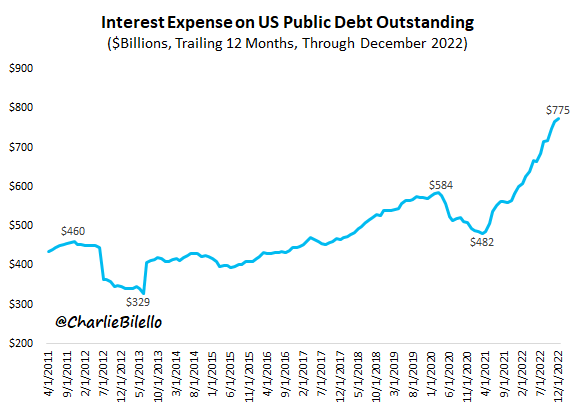

Naturellement, cette hausse des taux a de fâcheuses répercussions sur les dépenses d’intérêt de l’Etat américain sur sa dette. Comme le précise Bilello, « Les intérêts débiteurs de la dette publique américaine ont atteint 775 Mds$ l’année dernière, un record. S’ils continuent d’augmenter au rythme actuel, ils seront bientôt le poste le plus important du budget fédéral, dépassant la sécurité sociale. »

Dépenses d’intérêts sur la dette publique américaine (Mds$, 1 an glissant, 01/2011 – 12/2022)

Comme le faisait remarquer Lyn Alden dès le mois de novembre, « La dette fédérale en pourcentage du PIB était viable tant que les taux d’intérêt continuaient à baisser de manière structurelle. Maintenant, ça devient gênant. »

Or avec la récession qui pointe le bout de son nez, ce n’est pas la hausse des recettes fiscales qui va venir éponger la charge de la dette.

Comment alors financer de telles dépenses ?

Une fois encore, le Congrès va relever le plafond de la dette et la Fed finira par reprendre son quantitative easing

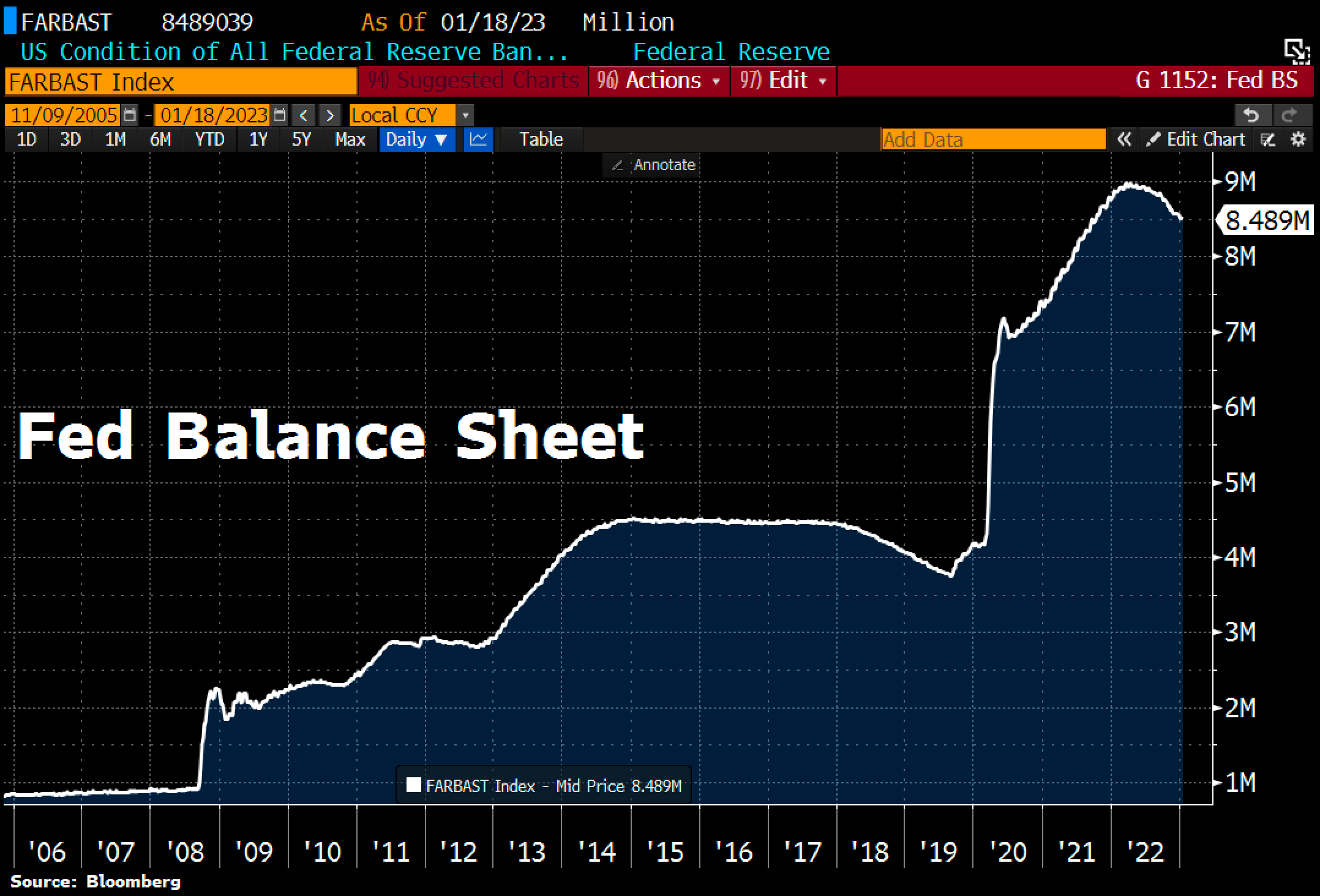

Début 2022, la Fed a commencé à réduire la taille de son bilan, lequel a diminué de -476 Mds$ au 22 janvier 2023. C’est le fameux quantitative tightening, l’opération inverse du quantitative easing.

Bilan de la Fed (2006 – janvier 2023)

Ceci posé, comment l’Etat américain va-t-il bien pouvoir servir des intérêts sur sa dette publique qui montent en flèche ?

A mon avis, il n’y a pas 50 solutions :

- Le plafond de la dette publique américaine va être relevé… ;

- … l’Etat fédéral va émettre encore plus de dette… ;

- … ce qui conduira la Fed à renoncer à son quantitative tightening.

Désormais, la seule solution viable politiquement est d’acheter du temps en poursuivant la fuite en avant. Il est trop tard pour faire marche arrière.

Quel est le lien entre la dette et le cours de l’or ?

Dans leur rapport In Gold We Trust 2021, Ronald Stöferle et Mark Valek ont rappelé quels sont les 11 facteurs les plus fondamentaux du cours de l’or.

L’un d’entre eux est le suivant : « Les dynamiques en matière de dette. » Ce n’est pas un facteur anodin. Comme j’ai eu l’occasion de l’expliquer, il s’agit ni plus ni moins que de la racine du mal. Le mécanisme est enfantin : sans endettement pantagruélique, pas besoin de mettre la planche à billets en surchauffe, donc pas d’explosion du cours de l’or.

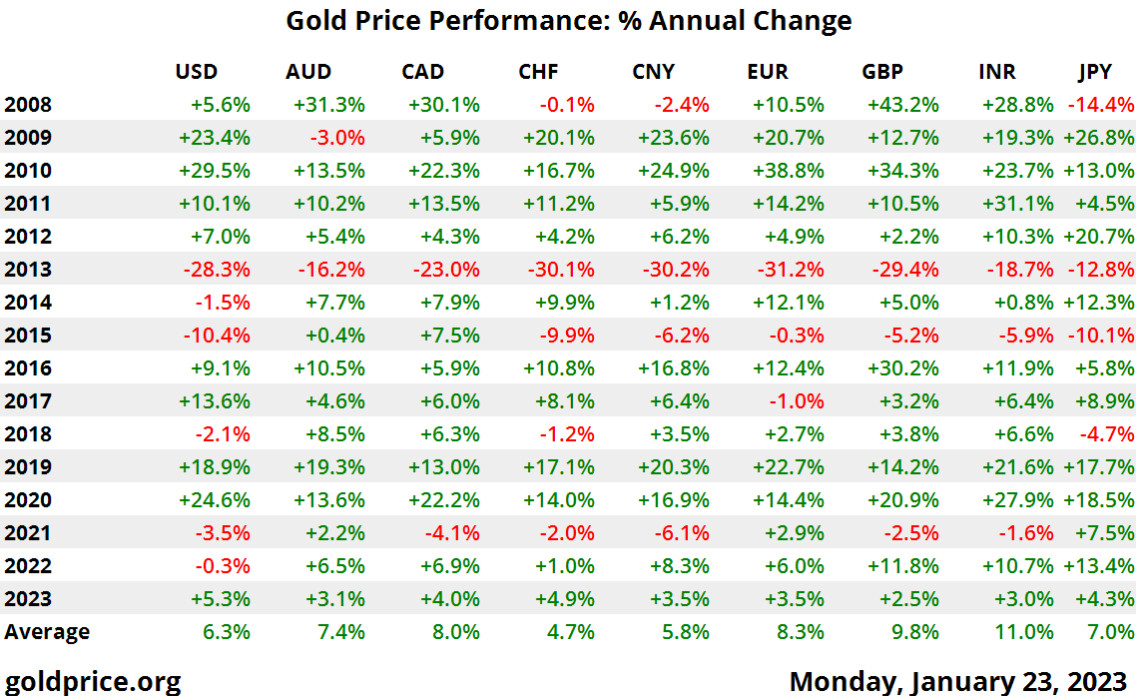

Depuis novembre 2022, le cours de l’or se porte d’ailleurs très bien. Le métal a clôturé l’année avec une performance de 6% en euros (-0,3% en dollars). Depuis le début de l’année, il a déjà engrangé 3,5% en euros (et 5,3% en dollars).

Evidemment, si le scénario du pire devait se produire au niveau du plafond de la dette publique américaine, alors les conséquences sur le cours de l’or seraient épiques. Il n’est cependant pas nécessaire de recourir à des scénarios aussi improbables pour s’attendre à une hausse très significative du cours du métal au cours de la décennie à venir.

")

0 commentaires