Dans leur rapport In Gold We Trust 2021, Ronald-Peter Stöferle et Mark J. Valek (S&V) anticipant le grand retour de l’inflation au travers d’un un « changement de climat monétaire » qui interviendra à court terme, et se perpétuera à moyen et long terme. S’il se réalise, ce scénario aura des conséquences dramatiques pour les épargnants, et ce du fait du niveau d’endettement des Etats.

Bienvenue dans l’ère de la politisation du crédit !

Pour S&V, notre époque a ceci en commun avec les périodes de guerre que les banques centrales semblent avoir fait une croix sur leur indépendance vis-à-vis du pouvoir politique. Il ne faut plus voir en elles des « gardiens de la monnaie » mais des « financiers de l’État », écrivent-ils.

Les deux Autrichiens détaillent en quoi consiste ce passage de témoin entre l’ère de la désinflation et celle de la reflation monétaire : « Une rupture de tendance fondamentale dans la façon dont la monnaie est créée a peut-être eu lieu à la suite de la pandémie de Covid-19. Le sceptre de la création monétaire est passé des banques commerciales aux politiciens. Reste à savoir si cela n’est que « temporaire ». Mais les discussions sur la transition écologique des économies suggèrent qu’il s’agit d’un changement permanent dans le cadre du changement de climat monétaire. L’ère de la politisation du crédit a peut-être commencé. »

Et S&V s’attachent depuis des années à prendre le pouls de cette évolution fondamentale…

Le changement de climat monétaire » est-il à venir ou bien a-t-il déjà eu lieu ?

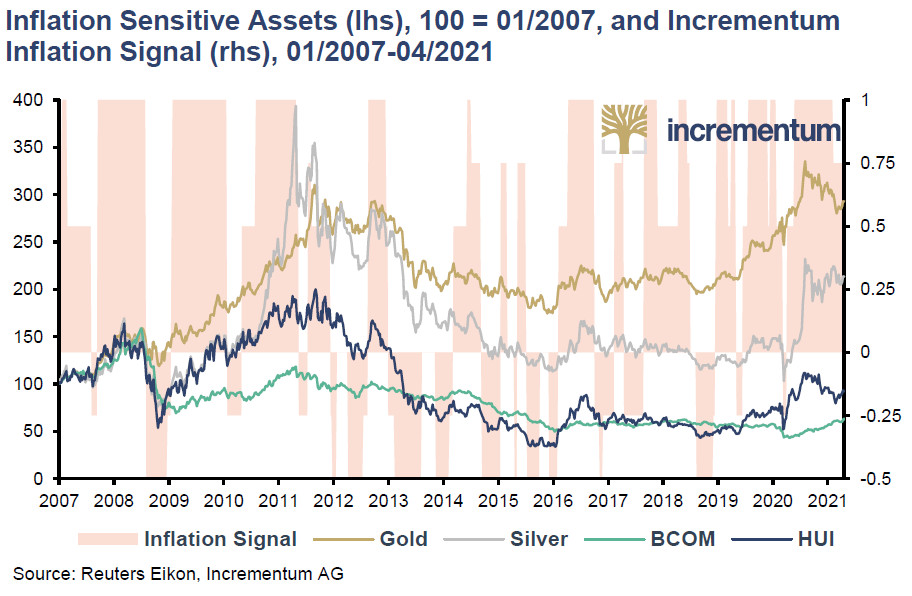

Outre son modèle propriétaire d’anticipation du cours de l’or présenté l’année passée, Incrementum dispose d’un modèle propriétaire de signalisation de l’inflation. Il repose sur « l’évolution des prix des classes d’actifs sensibles à l’inflation telles que l’or, l’argent, les autres matières premières (BCOM), et les actions minières aurifères »,et a vocation à permettre de « tirer des conclusions sur la tendance actuelle en matière d’’inflation. »

A fin mai, S&V réitéraient leur constat de l’année dernière : « [en mai 2020], nous soulignions déjà l’amorce d’un retournement de tendance au niveau de l’inflation. Un an plus tard, nous avons des raisons de penser que le tournant à long terme de la dynamique d’inflation s’est effectivement produit », écrivent-ils.

A l’heure où j’écris ces lignes, l’actualité ne les a pas démenti puisque les chiffres de l’inflation du mois de juin tombés le 13 juillet ont fait émerger le doute sur le caractère « transitoire » de ce phénomène chez nombre de commentateurs.

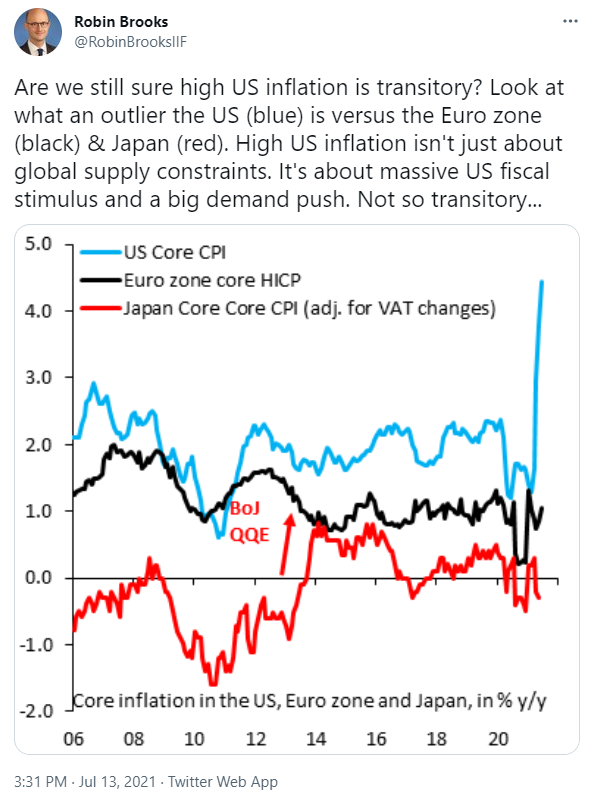

13 juillet : « Sommes-nous toujours sûrs que l’inflation américaine élevée est transitoire ? Regardez à quel point les États-Unis (en bleu) sont une aberration par rapport à la zone euro (en noir) et au Japon (en rouge). L’inflation élevée aux États-Unis n’est pas seulement due aux contraintes de l’offre mondiale. Elle est due à la relance budgétaire massive des États-Unis et à une forte poussée de la demande. Pas si transitoire… »

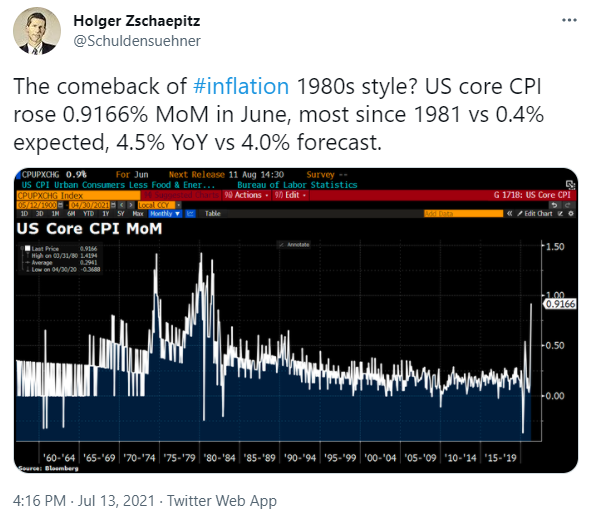

13 juillet : « Le retour de l’inflation version années 1980 ? L’IPC de base américain a augmenté de 0,9166% en juin, sa plus forte hausse depuis 1981, contre 0,4% prévus, et de 4,5% en glissement annuel contre 4,0% prévus » :

Comme l’écrit Paul Singer, les dernières décennies ont « progressivement conduit à la croyance (folle) et largement répandue selon laquelle l’inflation serait une relique du passé, et non une possibilité moderne. »

Et pour S&V, à la question de savoir si l’inflation va faire un come-back digne de Manchester contre le Bayern lors de la finale de Champion’s League de 1999, la réponse est « un oui sans équivoque. »

Tout ne serait donc qu’une question de temps avant que l’inflation ne fasse une remontada d’anthologie.

Et c’est là que du point de vue des gouvernements et des banques centrales, il y aurait un problème. Pas un problème de l’ordre du gravier dans la chaussure, mais plutôt de l’ordre du ciel qui vous tombe sur la tête : un retour de l’inflation menacerait de faire éclater la mère de toutes les bulles : celle des dettes souveraines.

Le « statu quo des dynamiques de l’inflation » ainsi posé, venons-en à la racine du mal : l’endettement étatique.

« Le statu quo de l’or vis-à-vis de la dette »

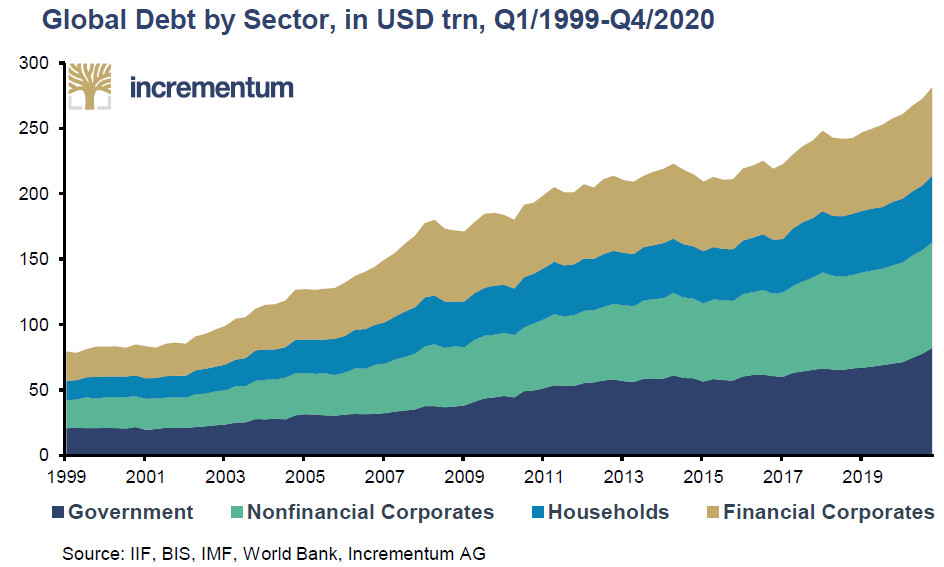

J’ai déjà eu l’occasion de vous proposer un panorama de la dette mondiale en vidéo (ici et là). Les chiffres que je vous avais présentés, issus des publications de l’Institute for International Finance (IIF), datent du 18 novembre 2020.

Depuis, la situation s’est bien sûr aggravée mais je ne pense pas qu’il soit très utile que je vous rebrosse un tableau complet de la dette mondiale, comme l’ont fait S&V dans la dernière édition de leur rapport. Je vais au contraire aborder la question sous un angle bien précis, qui me semble fondamental dans le rapport IGWT 2021 des deux Autrichiens.

Pour les retardataires, je débuterai néanmoins avec quelques généralités.

S&V commencent par rappeler qu’ « en 2020, nous avons assisté à la plus grande augmentation de la dette que le monde ait jamais connue en temps de paix. »

Dette mondiale par secteur, en milliers de Mds$, T1/1999-Q4/2020

Et se sont avant tout les dettes publiques qui inquiètent S&V. Cette citation de Scott Minerd reflète parfaitement leur point de vue : « Nous vivons la fin du grand super cycle de la dette. Le secteur privé étant de plus en plus surendetté, le secteur public a dû prendre le relai. Ses ressources sont à tel point limitées que la planche à billets est devenue le dernier recours. » Ainsi, au niveau global, la dette publique a augmenté de 18% en 2020, et la dette publique par tête de presque 25%.

La plupart des gouvernements enchaînent les plans de relance de l’économie et alignent des déficits budgétaires de plus en plus profonds. Aux Etats-Unis, sur les 6 premiers mois de 2021, les recettes budgétaires n’ont couvert que 50% des dépenses, et rares sont les voies qui s’élèvent contre cette propension de plus en plus gargantuesque du gouvernement à dilapider de l’argent public. Du côté de chez nous, les chantres de l’intégration européenne ont pu saluer son approfondissement au travers de l’avènement d’une dette commune.

Pour S&V, nous assistons à un changement de paradigme et, comme le dit Kevin Muir, « Ce qui est important – et c’est probablement la chose la plus importante qui soit arrivée dans ma carrière d’investisseur – c’est que le discours afférent aux déficit publics a changé. » La plupart des gouvernements dépensent en effet comme s’il n’y avait plus de lendemain et cela est censé être une bonne nouvelle.

Dans de telles conditions, toute hausse substantielle durable des taux d’intérêt est évidemment exclue.

Or qui dit inflation dit pression à la hausse sur les taux d’intérêt.

Dès lors, la question est la suivante : que va-t-il se passer si l’inflation revient sur le devant de la scène, comme l’envisagent S&V ?

Et bien l’Histoire risque de bégayer, comme l’anticipent les deux Autrichiens.

La semaine prochaine, je vous exposerai pourquoi S&V s’attendent à ce que fassions un bond de 70 ans en arrière, pour nous retrouver dans la situation qui a prévalu aux Etats-Unis entre 1942 et 1951…

A lundi !

")

0 commentaires