La 14ème édition du rapport In Gold We Trust a été publiée le 27 mai. Ronald-Peter Stöferle et Mark J. Valek confirment que l’or est dans les premières étapes d’un nouveau marché haussier, et annoncent des années 2020 placées sous le signe du métal jaune.

« L’aube d’une décennie dorée »

Pour Stöferle et Valek (S&V), les forces inflationnistes finiront par prendre le dessus sur les forces déflationnistes.

A défaut d’avoir permis de produire de la richesse, de quels actifs les montagnes d’argent créées par les banques centrales feront-elles augmenter la valeur ? Dit autrement, où finira ce pognon de dingue ?

S&V rapprochent la période actuelle des années 1970 et 2000. Ils estiment qu’ « Il est tout à fait possible que l’expérience monétaire en cours déclenche une renaissance des actifs tangibles. »

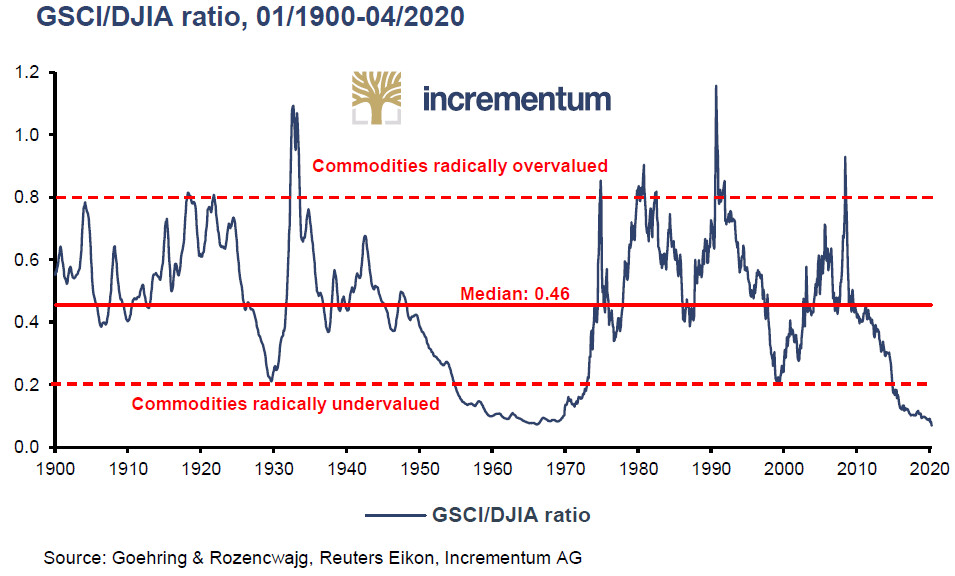

Relativement au Dow Jones, les matières premières n’ont jamais été aussi délaissées depuis les années 1960, et cela fait longtemps qu’elles sont passées en-dessous des niveaux qui ont précédé la crise de 1929 et l’explosion de la bulle des dotcom.

Ratio matières premières/Dow Jones (janvier 1900 – avril 2020)

Or, les années 1970, 2000 et 2020 font l’objet de deux points commun extrêmement marquants en cela qu’elles ont toutes été précédées par « une politique monétaire expansive [qui] avait alimenté une période de marchés boursiers haussiers. Les FAANG sont ce que les Nifty Fifty étaient dans les années 1960 et les dotcoms dans les années 1990 », relèvent S&V.

« Aussi désagréables que soient ces dynamiques, les conditions pour l’or ne pourraient pas être meilleures, compte tenu du surendettement massif d’économies qui, en dernier ressort, utilisent la dévaluation de leur monnaie pour financer leurs déficits », concluent-ils.

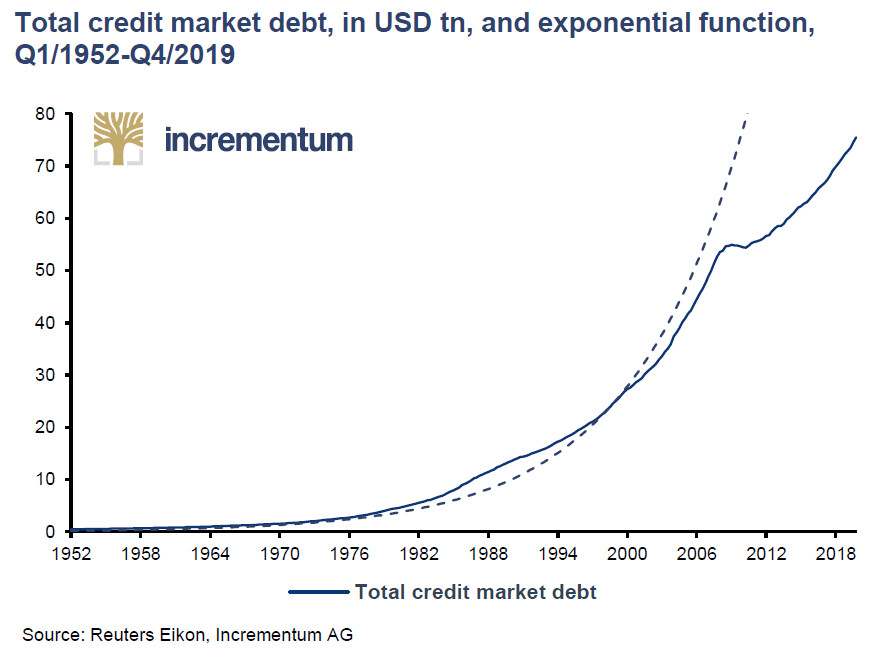

Pour eux, « c’est sans doute le graphique suivant qui résume le mieux le caractère non-soutenable du système ».

Encours total de la dette sur les marchés, en milliers de Mds$, et fonction exponentielle (T1/1952-T4/2019)

« La dette totale suit clairement une trajectoire de croissance exponentielle. […] la durabilité du système monétaire basé sur la dette n’est pas remise en question par les médias traditionnels. À notre avis, le système monétaire non couvert dans sa forme actuelle a une date d’expiration. […] La hausse de l’inflation des prix à la consommation associée à une économie post-coronavirus en déclin constitue la « tempête parfaite » pour l’or », poursuivent-ils.

De là à annoncer que nous nous situons à l’aube d’une nouvelle « décennie dorée », il n’y a qu’un pas que les auteurs franchissent volontiers.

« De nouveaux records historiques en or ne sont qu’une question de temps. La question n’est pas de savoir si le prix de l’or atteindra de nouveaux sommets sans précédent, mais à quel point ces sommets seront élevés. Nous sommes convaincus que l’or se révélera être un investissement rentable au cours de cette décennie et apportera stabilité et sécurité à tout portefeuille. »

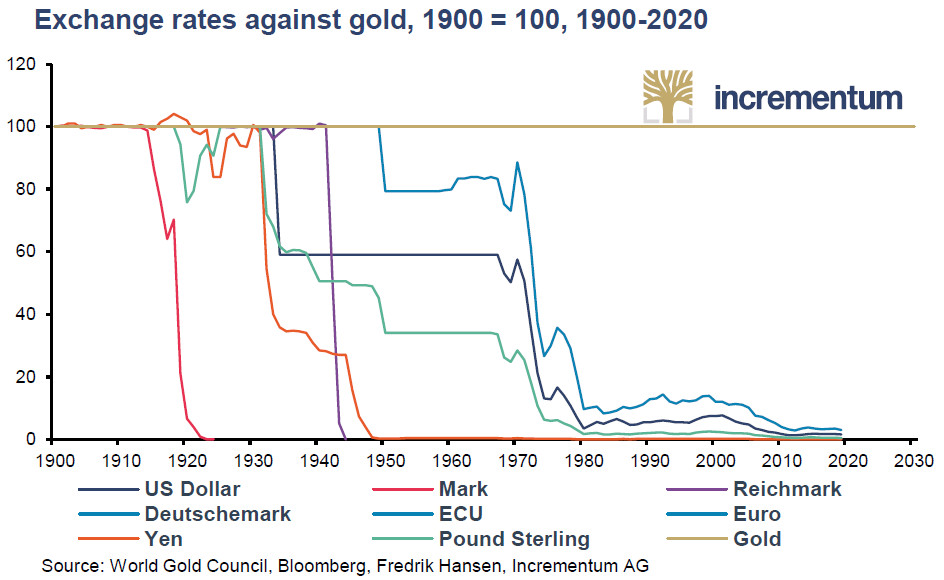

Si les auteurs ont raison, ce sera une occasion de plus de vérifier cette citation de Clyde Harrison : « Les monnaies ne flottent pas, elles coulent juste à des taux différents. »

Taux de change des principales devises contre l’or, 1900 = 100 (1900-2020)

Quel objectif de prix à 10 ans ?

S&V n’en restent pas à ces considérations théoriques. Les deux Autrichiens ont à nouveau le mérite de prêter le flanc à la critique en annonçant cette fois-ci un objectif de prix à 10 ans.

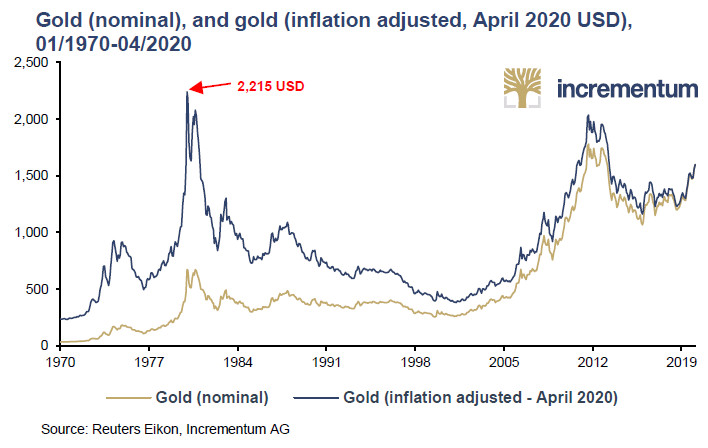

Notez que pour le moment, le cours de l’or en dollars constants est encore très loin du plus haut historique qu’il a atteint au début de l’année 1980. Pour rejoindre ce niveau (qui prend en compte l’évolution des prix à la consommation), il faudrait que l’once atteigne 2 215 $.

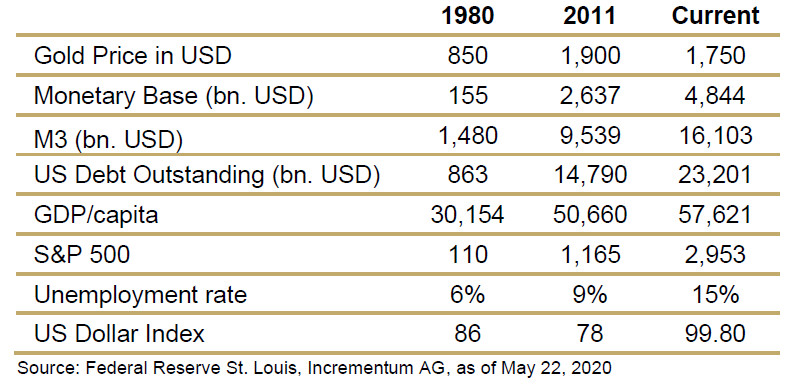

Par ailleurs, « Si l’on compare différents indicateurs macroéconomiques et de marché aux derniers sommets historiques de l’or en 1980 et 2011 avec ceux d’aujourd’hui, il est évident que l’évaluation actuelle de l’or est encore très attrayante », estiment S&V.

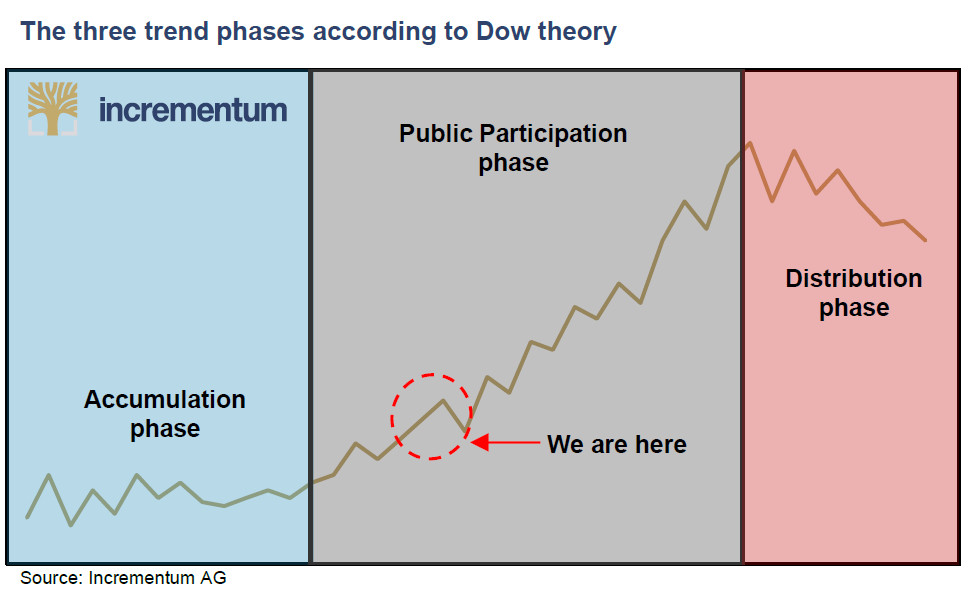

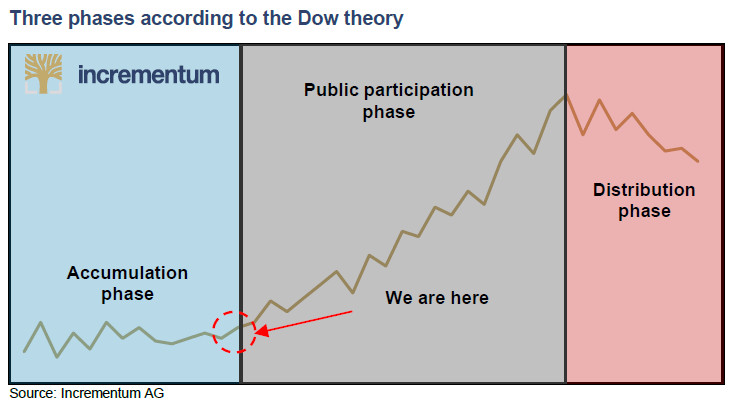

Pour eux, « le cours de l’or se situe actuellement dans le premier tiers de la phase de participation. La demande des investisseurs sera le facteur dominant du cours, car l’or est apparemment un « bien de Giffen » [NDLR : c’est-à-dire un bien dont la demande augmente avec la hausse du prix], en particulier sur les marchés occidentaux. Comme nous nous y attendions l’année dernière, la cassure au-dessus du niveau de résistance à 1 360 – 1 380 $ a déclenché un regain d’intérêt de la part des investisseurs institutionnels. »

Opinion de S&V en mai 2019

Opinion de S&V en mai 2020

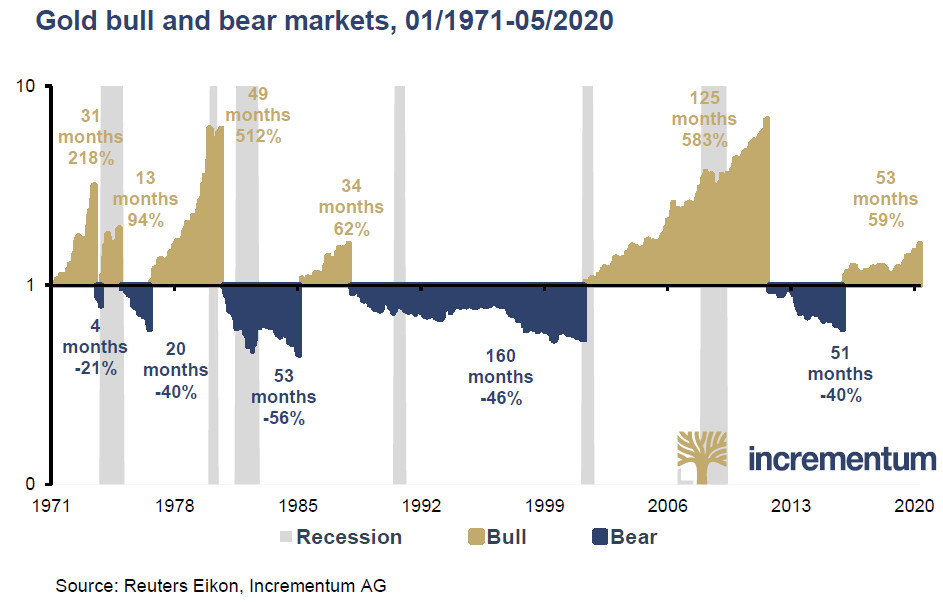

S&V estiment que l’or, mais plus largement les matières premières et en particulier les mines, sont attractifs « à la fois en termes absolus et en termes relatifs. » Si l’once d’or cotée en dollars se situe effectivement dans les premières étapes d’un nouveau marché haussier, alors elle a encore une énorme marge de progression devant elle, au regard des marchés haussiers des années 1970 et 2000.

Mais ce n’est pas tout car Incrementum a développé un modèle propriétaire d’évaluation du prix de l’or en dollars US, dont S&V nous dévoilent les premiers résultats dans cette 14ème édition de leur rapport IGWT.

Celui-ci prend en compte 2 paramètres, à savoir l’évolution de la masse monétaire et le ratio de couverture implicite de cette masse monétaire par de l’or, lequel ratio est calculé en divisant la masse monétaire américaine par la valorisation des réserves d’or de la Fed.

S&V justifient ce modèle comme suit : « Après tout, dans un système de monnaie fiduciaire, le prix de l’or augmente à long terme dans la même mesure que la masse monétaire, car l’offre d’or existante est presque constante alors que la masse monétaire est gonflée en permanence. »

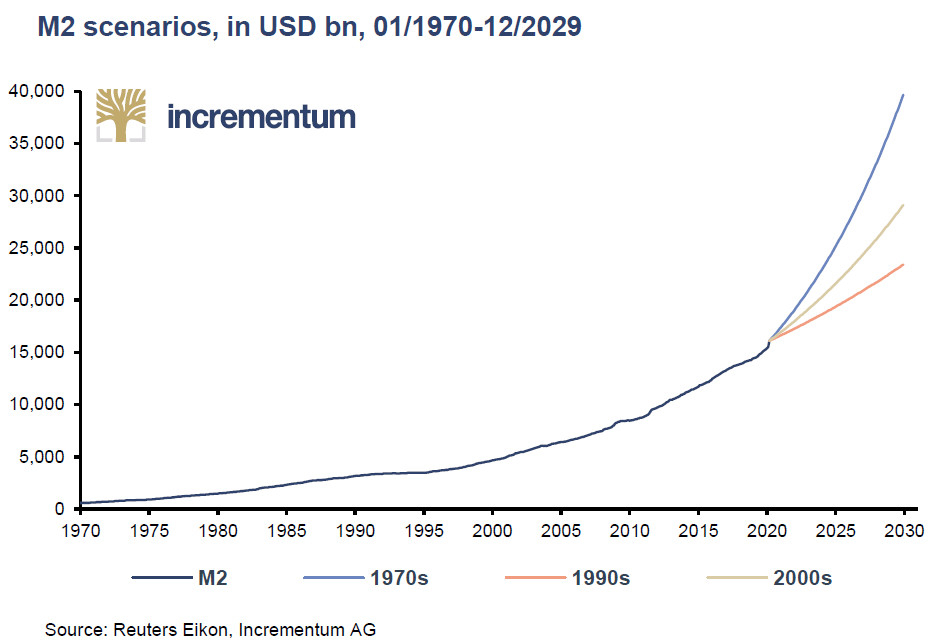

A partir de là, les deux analystes d’Incrementum retiennent 3 scénarios en matière d’évolution de la masse monétaire (en prenant pour référence M2) au cours de la décennie à venir, et leurs affectent une probabilité, à savoir une évolution à 10 ans similaire à ce qu’il s’est passé dans les années 1970 (9,7% par an ; probabilité : 15%), 1990 (3,9% par an ; probabilité : 5%) et 2000 (6,3% par an ; probabilité 80%).

3 scénarios d’évolution de M2 aux Etats-Unis (janvier 1970 – décembre 2029)

Jusque-là, rien d’extraordinaire.

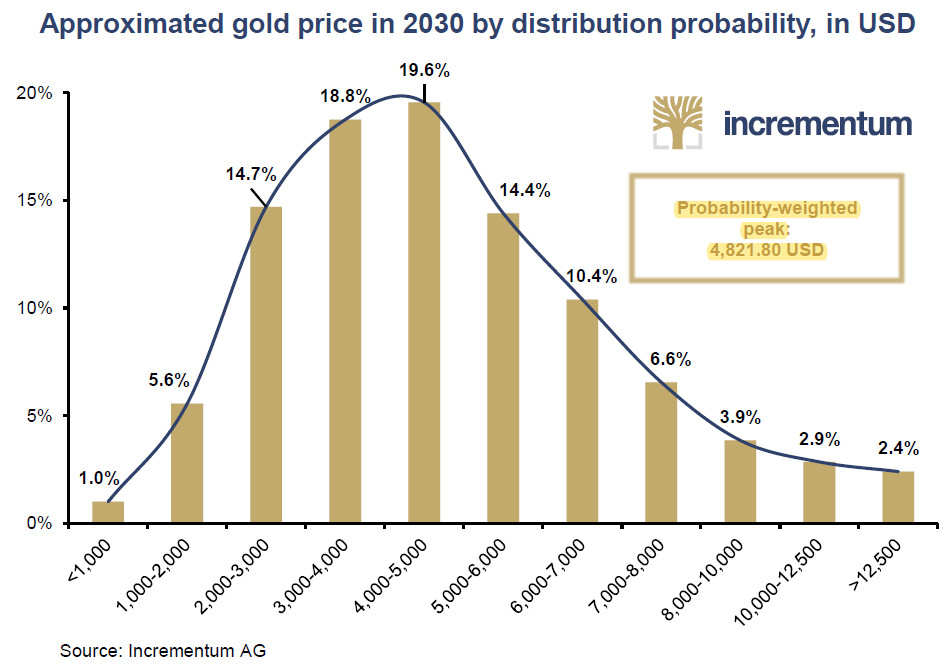

Ensuite, pour chacun des 3 scénarios de croissance de M2, S&V ont modélisé une fonction de distribution basée sur des données historiques.

Voici la représentation de la fonction de distribution cumulative pour tous les scénarios :

Prix approximatif de l’or en 2030 selon la probabilité de distribution, en $

Avec toutes les réserves que l’on doit avoir vis-à-vis de la prospective économique et financière, il en ressort que S&V prévoient un cours de l’or aux alentours de 4 800 $ à horizon décembre 2029.

Et les deux analystes de préciser que « la distribution est clairement biaisée vers la droite. Cela signifie que des prix nettement plus élevés sont bien plus probables que des prix plus bas. » 4 800 $ l’once d’ici décembre 2029 constitue donc de leur point de vue un objectif conservateur. Si la masse monétaire devait suivre le même rythme de croissance dans les 10 ans à venir que cela a été le cas dans les années 1970, S&V estiment qu’ « un prix de l’or autour de 8 900 $ [serait] réaliste d’ici 2030. »

Quoi qu’il en soit, les deux Autrichiens sont convaincus que « Compte tenu du concours de circonstances unique, […] les années 2020 entreront dans l’histoire de l’investissement comme une décennie dorée. »

Voilà pour cette 14ème édition du rapport In Gold We Trust !

Si cette synthèse vous a donné envie de vous plonger la lecture du manuscrit, vous pourrez le retrouver ici.

")

Bonjour et merci pour cet article, vos analyses, approfondies et toutes en nuances, sont appréciées.

Merci beaucoup pour ces mots qui me vont droit au cœur !

Sachez que vous pouvez également consulter mes analyses au format vidéo sur la chaîne YouTube d’AuCOFFRE.com : https://www.youtube.com/playlist?list=PLk-8X3ePvsFOBlC6TgmTSWUpwPX8jajCX