La fin de l’année approche et l’once d’or n’est pas encore parvenue à reprendre le sommet atteint le 7 août dernier à 1743,82 €. Il est d’ailleurs a priori exclu que ce soit le cas en 2020 puisque l’once, après s’être maintenue autour des 1600 € jusqu’à début novembre, a brutalement décroché le 9 pour ensuite dégringoler jusqu’à 1469 € le 30 novembre à la clôture londonienne.

Après avoir rebondi sur le support de la zone des 1477-1492 € le 1er décembre, comme l’indiquait Trado dans une vidéo postée samedi dernier, l’once a terminé la semaine à 1536 € le 18 décembre.

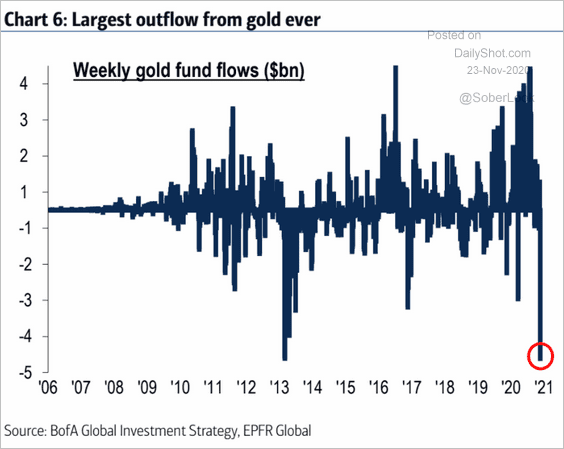

La capitulation intervenue entre les 9 et 30 novembre s’est ressentie sur les ETF aurifères qui ont enregistré les plus importantes sorties de capitaux depuis… que ces véhicules ont vu le jour.

Sur le plan technique, le métal se situe toujours « en-dessous de la M50 [courbe bleue sur le graphique de Trado] qui monte, autrement dit la tendance de fond est neutre, mais la tendance générale est baissière puisqu’on est en-dessous de la M20 [courbe verte puis rouge] qui descend… », indique Trado.

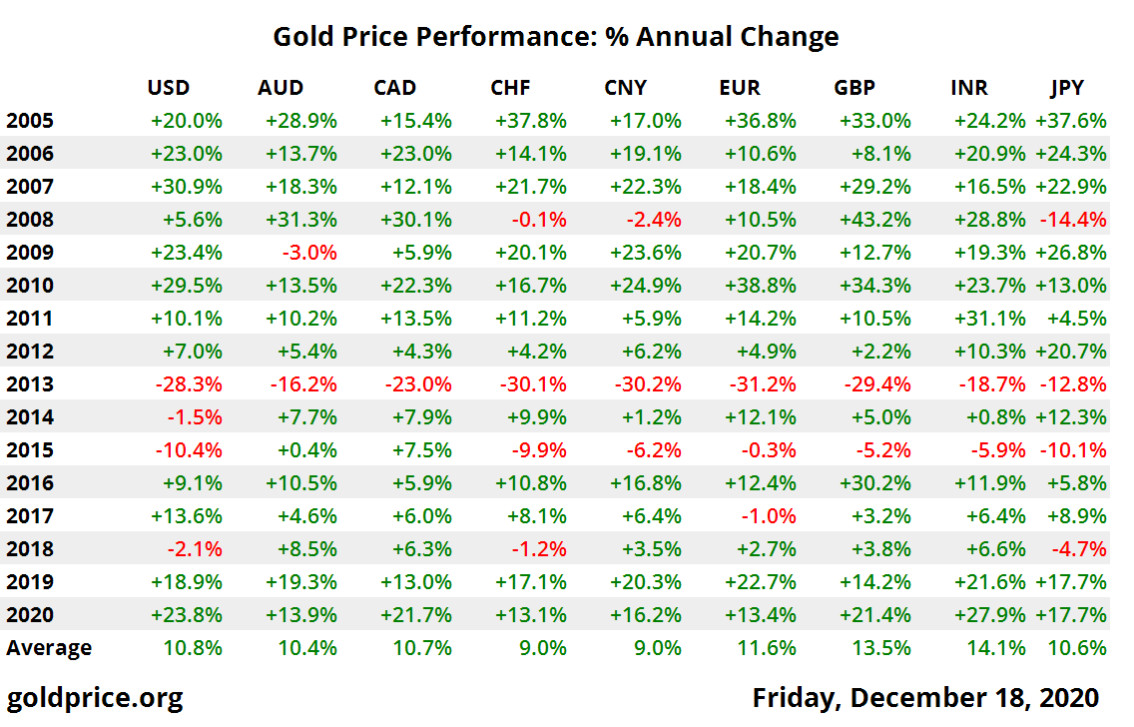

Une dizaine de jours avant la fin de l’année, l’or en est à 13,4% de performance en euros, et à 23,8% de performance en dollars – pour ceux que cette dernière information intéresserait.

Ceci posé, essayons d’expliquer ce qui a conduit le cours de l’or libellé en euros à abandonner jusqu’à 15% depuis son record historique du 7 août, avant que le cours ne revienne ce vendredi à 11,88% en-dessous de son plus haut.

Au moins 3 explications peuvent être évoquées.

BREAKING : parfois le cours de l’or monte… et parfois il baisse !

Vous ne pouvez pas l’ignorer si vous suivez mes vidéos sur la chaîne YouTube d’AuCOFFRE.com : l’or n’est pas un actif sans risque. Au contraire, « l’or est une classe d’actifs « risquée » : le cours de l’or est sujet à de très fortes variations. Pas aussi fortes que ce n’est le cas des actions, mais évidemment beaucoup plus importantes que ce n’est le cas des actifs monétaires, obligataires, ou immobiliers. »

Il n’y a donc rien d’étonnant à ce qu’après être monté en flèche depuis l’automne 2018 (1013,99 € le 27 septembre), le cours de l’or ait eu besoin de souffler.

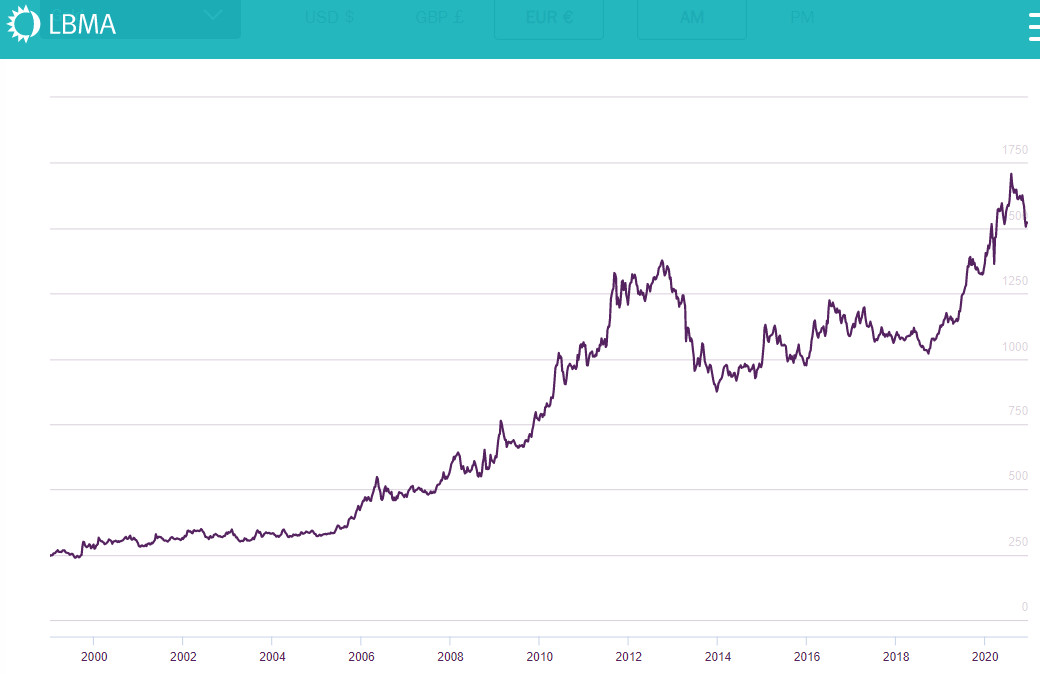

Cours de l’or en euros à la LBMA (à la 1ère clôture, 2000 – 18/12/2020)

D’ailleurs, au cours du précédent marché haussier, l’once d’or libellée en dollars a chuté de plus de 10% à pas moins de 6 reprises ; 6 épisodes lors desquels certains ont crié à la fin du marché haussier.

Voilà pour le contexte de long terme.

Passons maintenant aux spécificités de l’année 2020.

Les taux d’intérêt réels, encore et toujours

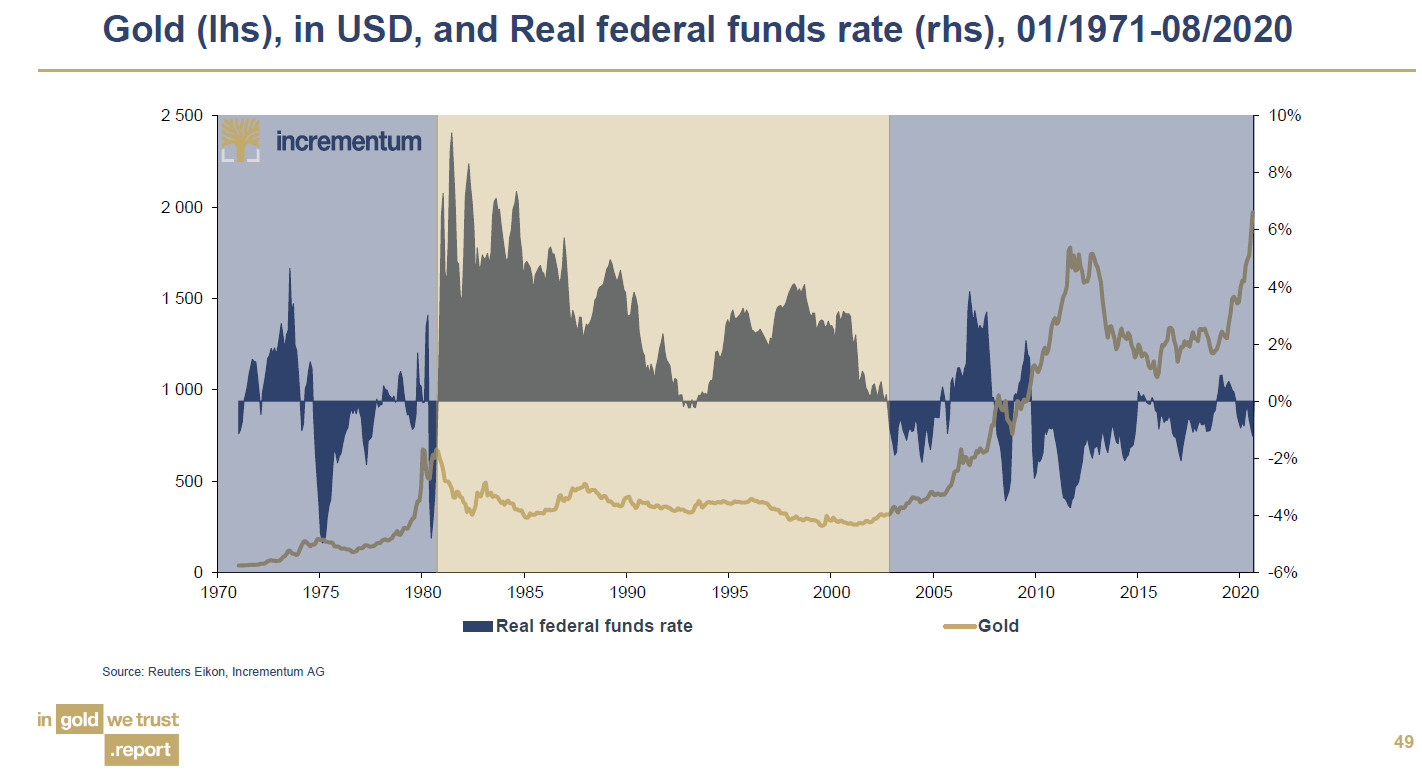

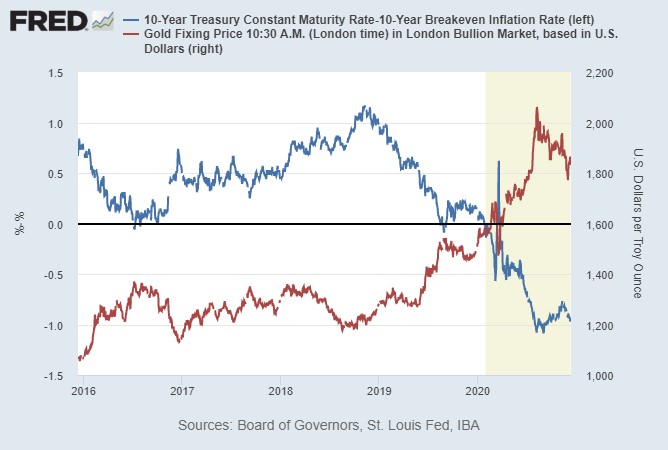

Vous connaissez sans doute de ce graphique qui est l’un des plus importants pour tout investisseur qui s’intéresse au cours de l’or.

Cours de l’or en dollars et taux d’intérêts (taux directeurs de la Fed) réels américains entre 01/1971 et 08/2020

Source : Chartbook du rapport In Gold We Trust 2020 (30 septembre 2020)

Il montre la relation négative qu’entretiennent le cours de l’or (ici représenté en dollars) et le niveau des taux d’intérêt (ici représentés par les taux directeurs de la Fed) réels, c’est-à-dire retranchés du niveau de l’inflation des prix à la consommation.

Ce lien ténu qui unit l’or aux taux d’intérêt réels est l’une des rares corrélations qui se vérifient sur le long terme au sujet du métal jaune. Pour des raisons évidentes, des taux d’intérêt réels négatifs constituent le paradis pour le métal jaune, et inversement, comme l’illustre le graphique ci-dessus.

Or le fait est que si l’on zoome sur 2020 avec ce graphique proposé le 13 décembre par Lyn Alden, on s’aperçoit que les taux d’intérêt réels américains (cette fois-ci représentés par le taux breakeven du 10 ans US) ont augmenté à deux reprises au cours de l’année : fin février (très brusquement) et à partir du mois d’août.

« L’or continue de faire ce qu’il a toujours fait depuis des décennies : suivre les taux d’intérêt réels en sens inverse. » (Lyn Alden)

Cela correspond aux deux principales baisses qu’a enregistrées le cours de l’or en 2020, tant en dollars qu’en euros.

Cours de l’or en euros à la LBMA (à la 1ère clôture, 01/01/2020 – 18/12/2020)

Comme l’écrit l’analyste américaine : « Le pic local de l’or du mois d’août correspond aux faibles taux d’intérêt réels, à -1,08%. Depuis lors, les taux d’intérêt nominaux ayant augmentés plus vite que les prévisions d’inflation, le taux d’intérêt réel a légèrement augmenté. Il est toujours négatif, mais pas autant qu’en août. »

On peut bien sûr évoquer d’autres facteurs, mais voilà grosso modo expliquées la baisse du cours de l’or du mois de mars, sa reprise jusqu’au plus haut du 7 août, la baisse qui s’en est suivie jusqu’au 30 novembre et le rebond intervenu début décembre.

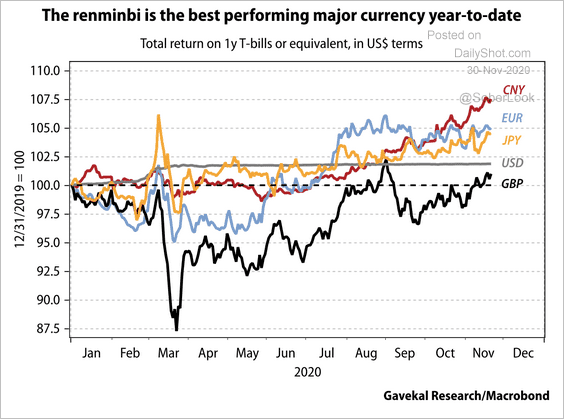

En 2020, l’euro a gagné du terrain par rapport au dollar, ce qui n’a pas aidé le cours de l’or libellé dans la monnaie unique

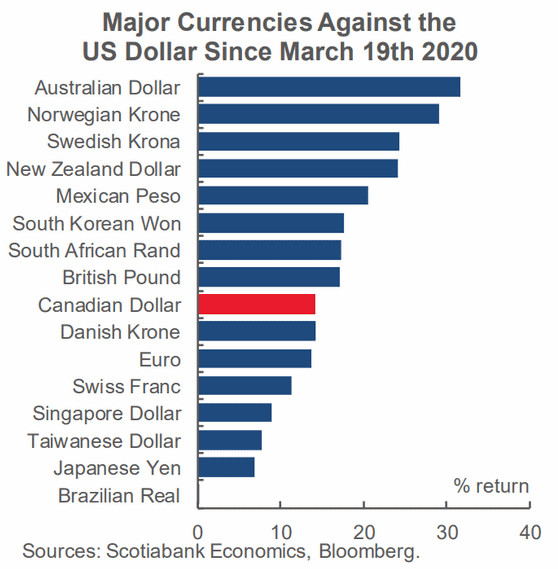

Cette année, le dollar a globalement vu sa valeur dégringoler face aux autres devises, en particulier depuis la fin du 1er trimestre.

Au 30 novembre, parmi les grandes devises, seule la livre britannique avait vu sa valeur se dégrader face au dollar depuis le début de l’année.

La raison ? Principalement le fait que la politique de la Fed va continuer d’injecter des tombereaux de liquidités sur les marchés financiers, menant ainsi une politique monétaire au moins aussi accommodante que celle des autres grandes banques centrales.

L’euro n’a pas manqué d’en profiter puisque la monnaie unique a vu son cours grimper tout au long de l’année face au dollar, en particulier depuis début novembre, repassant au-dessus des 1,22$ pour la première fois depuis 2018.

Vous avez-là l’explication du fait que l’once d’or n’a à ce jour enregistré « que » 13,4% de performance en euros depuis le 1er janvier, alors qu’elle en est à +23,8% en dollars.

La dislocation du système a une nouvelle fois été repoussée, le cours de l’or a donc baissé

Vient enfin l’explication « risque systémique ».

Comme le rappelait Bruno Bertez le 15 décembre, « La première des choses à comprendre est que la bouffée de spéculation haussière sur l’or a été causée par la peur d’une nouvelle crise financière au printemps. Les opérateurs ont constaté que les marchés paniquaient, que les tuyauteries se colmataient et que le monde financier se mettait en risk off avec l’apparition du risque majeur, celui du deleveraging c’est-à-dire le risque de réduction en chaine des endettements. Ce risque réel aurait provoqué raréfaction du dollar, hausse du cours du dollar et crise de liquidité dans le monde et ensuite l’Armagedon.

C’est la fonction première de l’or que de protéger contre la dislocation du système et il a parfaitement accompli cette fonction. L’or est le vrai refuge contre le chaos, contre la perte de contrôle du système par les apprentis sorciers qui le manipulent.

Mais très rapidement les autorités américaines ont réagi ; elles ont déversé des tombereaux de liquidités, et surtout elles ont accordé des prêts, des swaps de dollars aux grands pays partenaires qui en manquaient. On a donc évité la raréfaction du dollar, il a cessé de monter, l’huile comme on dit est revenue dans les rouages.

La détente s’est aussitôt ressentie sur l’or, il a cessé d’être recherché et s’est stabilisé. A juste titre. »

Nous continuons donc d’avancer dans la Crise mais cet été, les opérateurs ont eu confirmation que ce n’était pas encore cette fois-ci que le système allait sauter. Or, comme j’ai eu l’occasion de l’expliquer en vidéo, l’or est avant tout une assurance patrimoniale contre les catastrophes financières. Son cours monte lorsque la perception d’un tel risque augmente, et il tend à baisser dans le cas contraire.

2020… et ensuite ?

Tant que nous ne nous trouverons pas nez à nez avec l’ultime phase de la Crise, c’est-à-dire tant que les opérateurs financiers seront convaincus de l’efficacité des planches à billets des banques centrales, l’or est condamné à faire de « faux départs ».

A long terme, au vu des fondamentaux macroéconomiques que nous avons eu l’occasion de passer en revue depuis le mois de mars, je ne suis pas inquiet pour le cours de l’or. Je renvoie ceux auxquels les hausses et les baisses du prix du métal jaune donneraient le mal de mer à cette vidéo, où je développe mon point de vue sur le timing des achats.

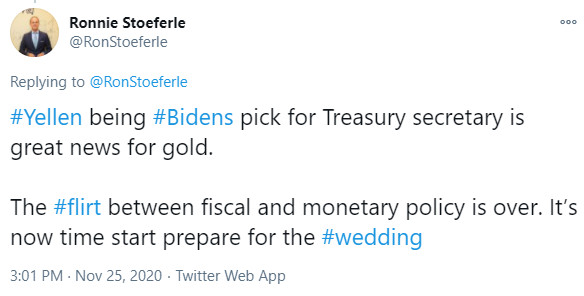

Pour ce qui est de 2021, vous pouvez compter sur moi pour vous commenter les développements qui impacteront le cours de l’or. A ce sujet, je vous invite à vérifier votre garde-robe car peut-être aurons-nous à célébrer un « heureux évènement » – en tout cas du point de vue du cours de l’or.

« Yellen comme choix de Biden en tant que secrétaire au Trésor est une excellente nouvelle pour l’or. Le flirt entre politique budgétaire et monétaire est terminé. Il est maintenant temps de commencer à préparer le mariage. »

")

0 commentaires