Vous disposez d’une somme d’argent que vous voulez convertir en métal jaune mais vous ne savez pas comment vous y prendre ? Ce feuilleton est fait pour vous ! Dans ce quatrième volet, je vous présente le backtesting d’un investissement dans l’or non pas en Dollar-Cost Averaging (DCA), mais en Euro-Cost Averaging (ECA) !

Pour profiter au mieux d’une performance, pour lui coller à la peau, il faut acheter l’actif en question non pas de manière active en chassant les plus hauts et les plus bas, mais de manière passive en investissant une somme fixe à intervalles réguliers, et ce quel que soit le cours : c’est ce que l’on appelle le Dollar-Cost Averaging (le moyennage/lissage du prix d’achat en dollars), par opposition au trading, qui consiste à « boursicoter » en tentant de repérer les creux et les sommets.

Comme GoldHub, le simulateur de portefeuille du Conseil mondial de l’or, n’est pas très satisfaisant, j’ai concocté un simulateur d’Euro-Cost Averaging (ECA) dans l’or rien que pour vous.

Backtesting maison de 7 portefeuilles d’investissement dans l’or en euro sur la période 2000-2020

Je vous propose de voir ce qu’aurait donné un investissement dans l’or physique de 25 200 € étalé sur 20 ans, entre 2000 et 2020. Nous allons donc faire de l’ECA, et ce au travers de 4 portefeuilles :

- Le portefeuille 1 avec un investissement annuel de 1 200 € ;

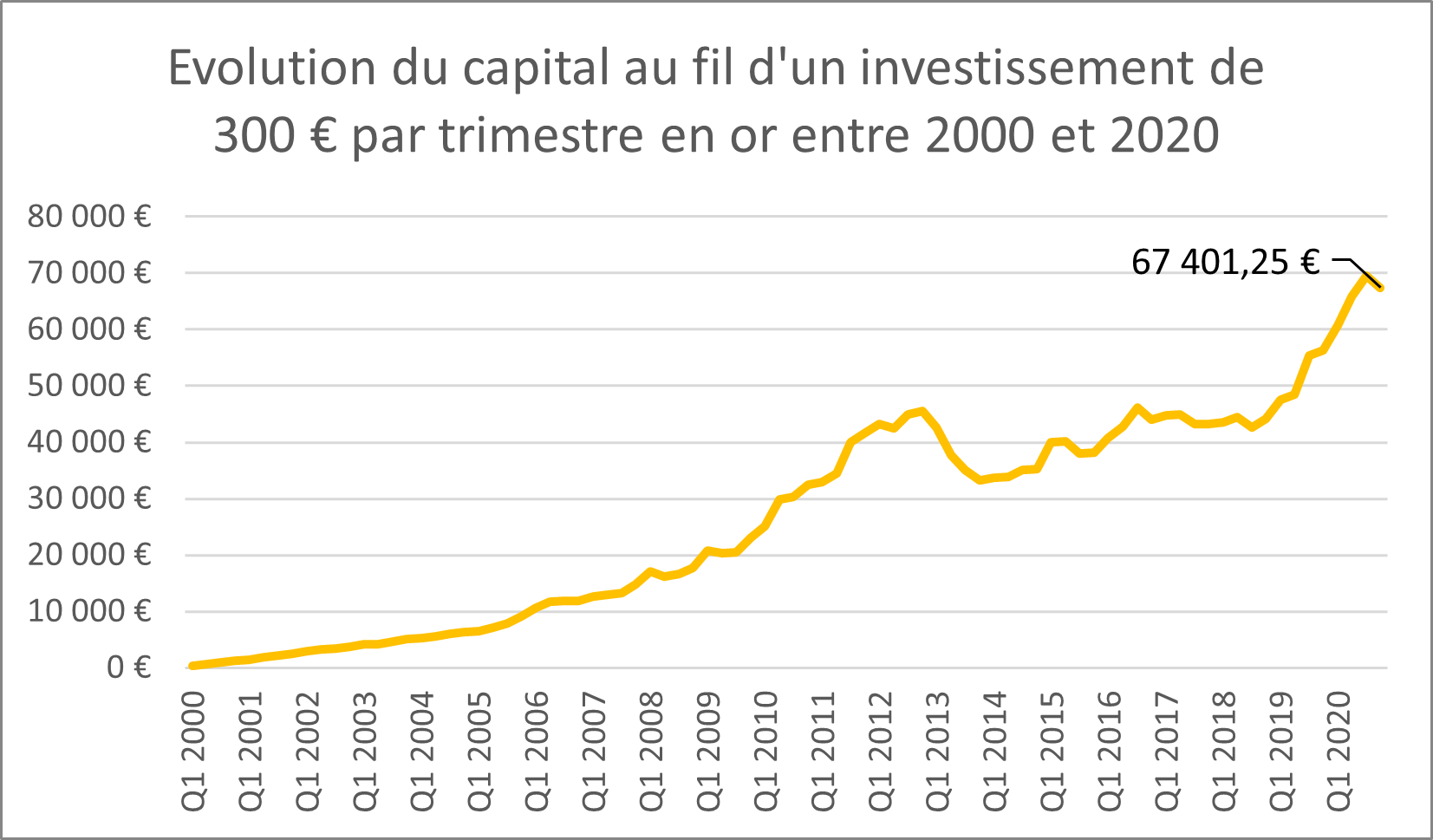

- Le portefeuille 2 avec un investissement trimestriel de 300 € ;

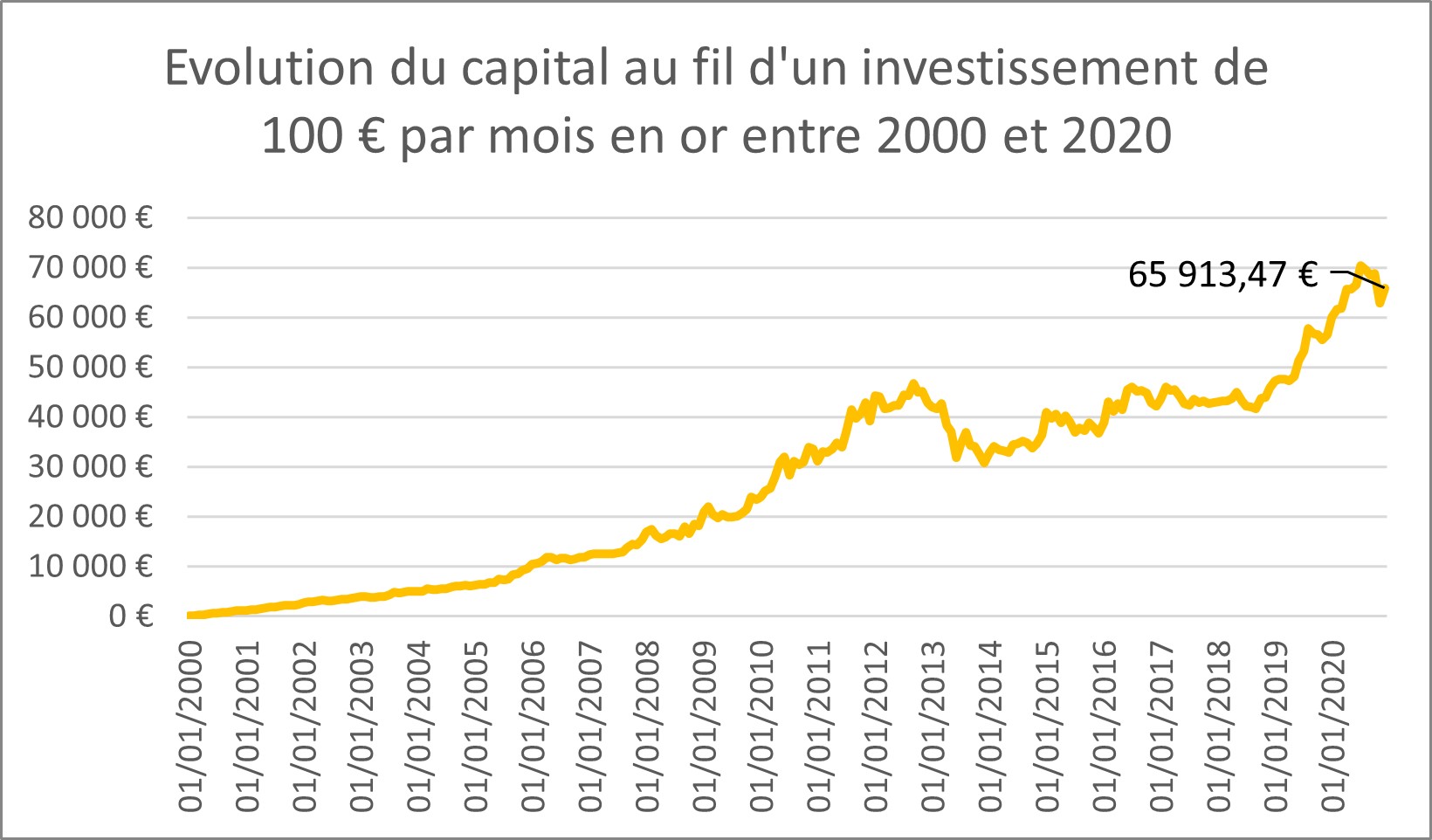

- Le portefeuille 3 avec un investissement mensuel de 100 € ;

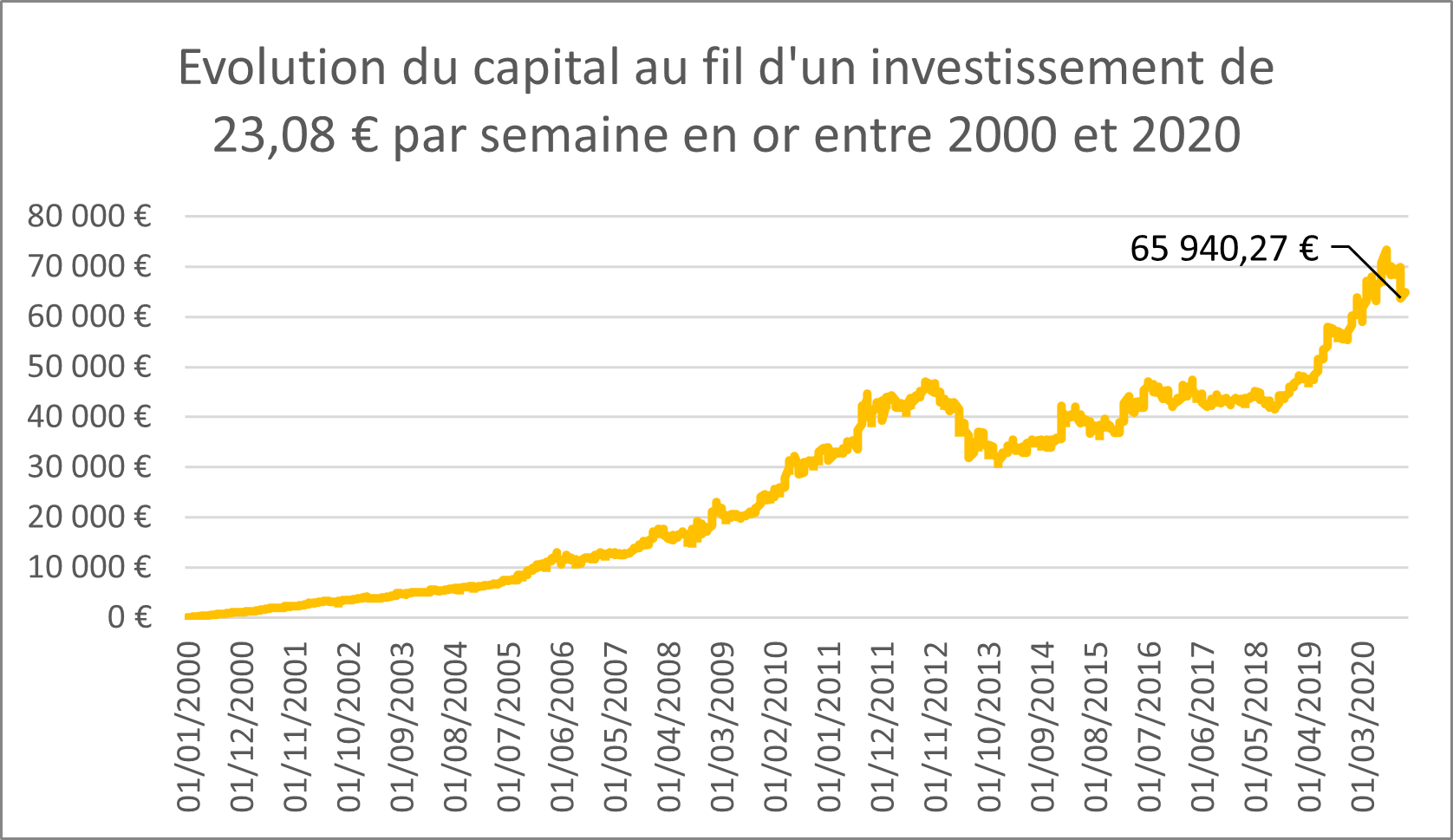

- Le portefeuille 4 avec un investissement hebdomadaire de 23,0136797147838 € (1 200 € / 52,1429 semaines).

A titre de point de repère, je vous propose également 3 portefeuilles supplémentaires :

- Le portefeuille « Trade parfait (mode Dieu) » ;

- Le portefeuille « investissement unique » de 25 200 € en début de période (21 ans x 1 200 €);

- Et le portefeuille 5 avec nos 25 200 € laissés en jachère sur un compte courant.

Cela va nous permettre de voir quelle est la fréquence d’investissement la plus avantageuse… en tout cas sur cette période… sur le marché de l’or… et avec les points d’entrées que j’ai retenus (je détaillerai ce point un peu plus loin). Cette analyse nous permettra également de comparer la performance d’un investissement en ECA à la performance d’un investissement en one shot ou en mode repérage des plus hauts et des plus bas.

Sauf erreur de ma part, il s’agit du premier backtesting d’un investissement sur le marché de l’or en Euro-Cost Averaging. N’hésitez pas à me faire signe en commentaires si d’autres études m’auraient échappées.

Passons maintenant aux résultats.

Backtesting des portefeuilles « Trade parfait (mode Dieu) » et « investissement unique »

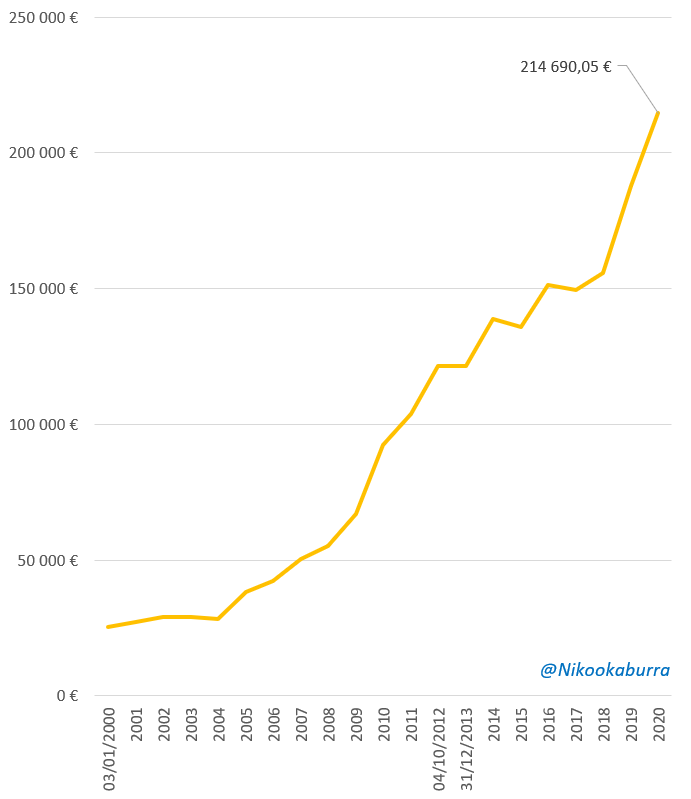

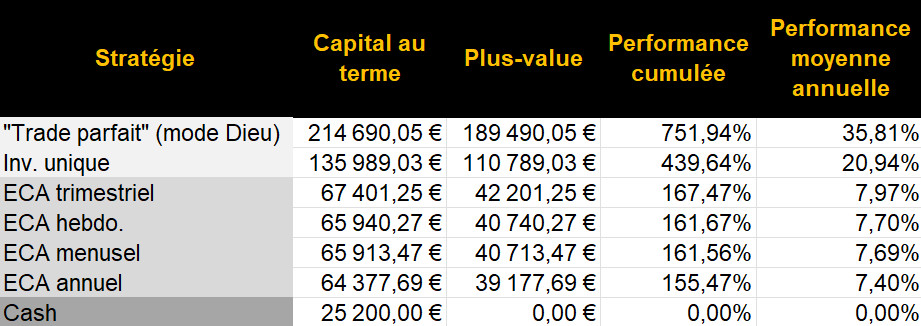

Première hypothèse : vous investissez l’ensemble de vos 25 200 € en 2000. Comme vous êtes en contact avez Dieu en ligne directe, ce dernier (si je puis dire) vous a ensuite certifié le 4 octobre 2012 qu’il fallait vendre, alors que l’once faisait un plus haut historique à 1 380 €, avant de vous suggérer le 31 décembre 2013, alors que l’once tutoyait les 870 €, de remiser l’intégralité des 121 645 € qu’étaient devenus vos 25 200 € de départ. Votre capital n’a jamais subi de baisse significative et vous disposez à fin 2020 de la modique somme de 214 690 €. Vous avez fait 752% de performance sur 21 ans, soit 35,81% de performance moyenne annuelle. Félicitations, vous avez fait le exécuté le “trade parfait”. Preuve s’il en fallait que le networking finit toujours par payer.

Évolution annuelle du capital dans le cadre du « trade parfait » sur l’or avec un budget de 25 200 €, entre 2000 et 2020 (100% du capital investi en 01/2000, vente le 04/10/2012, rachat le 31/12/2020)

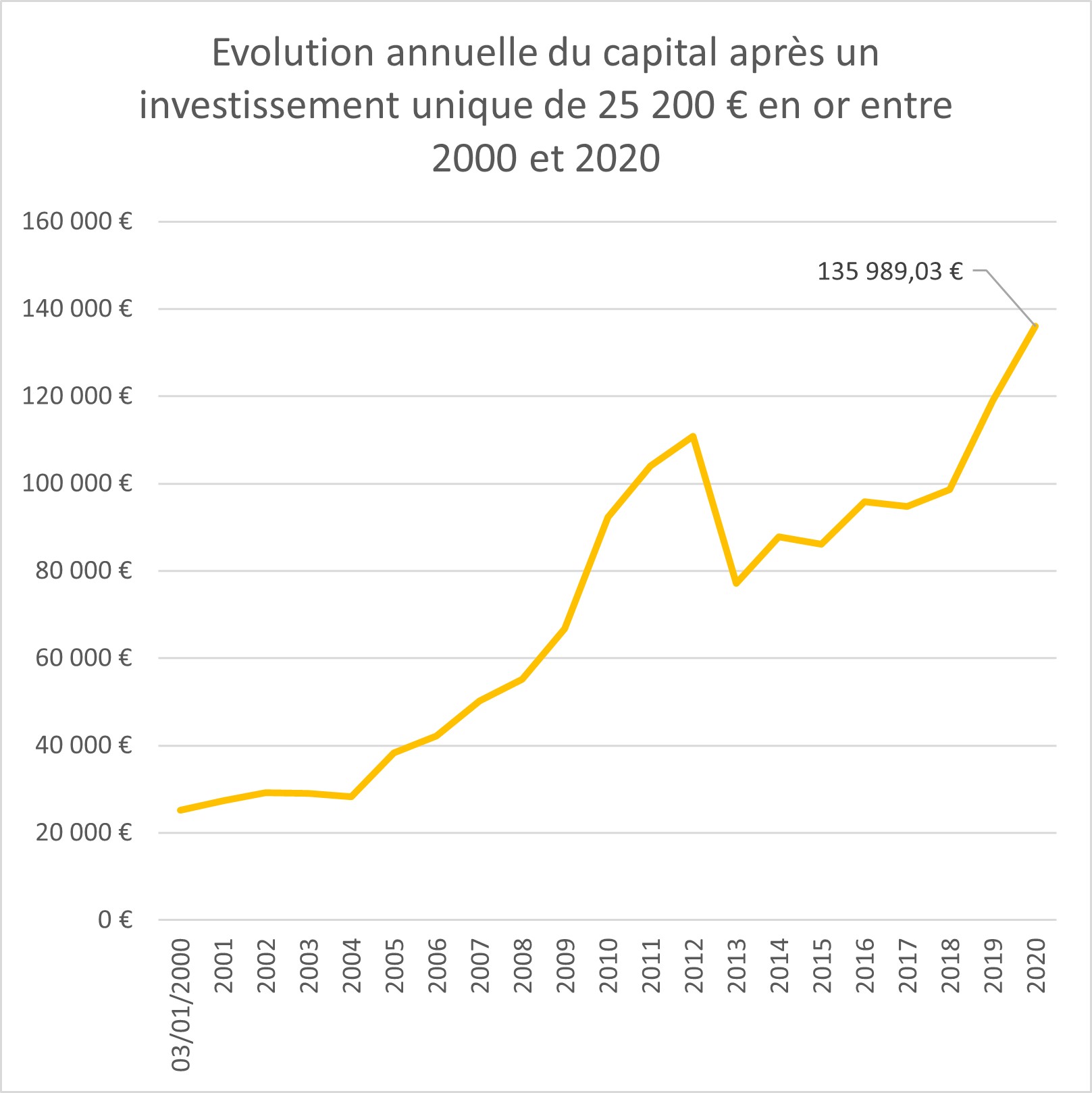

Deuxième hypothèse, vous ne tutoyez pas encore Dieu mais votre ange gardien vous a glissé dans le creux de l’oreille qu’en l’an 2000, c’était une excellente idée que de placer une grosse partie de votre patrimoine en or compte tenu de l’exubérance tous azimuts qui c’était déjà largement installée. C’est la seule opération que vous avez faite. Bien vous en a pris puisqu’en misant 25 200 € dès la fin de l’an 2000, vous vous retrouvez à fin 2020 à la tête de 138 989 €. Il s’agit d’une performance de 440%, soit 21% de performance moyenne annuelle. J’espère que vous sortez le champagne pour votre ange gardien.

Si vous le voulez bien, reposons maintenant nos pieds sur terre.

Backtesting maison d’un investissement en Euro-Cost Averaging annuel, trimestriel, mensuel et hebdomadaire

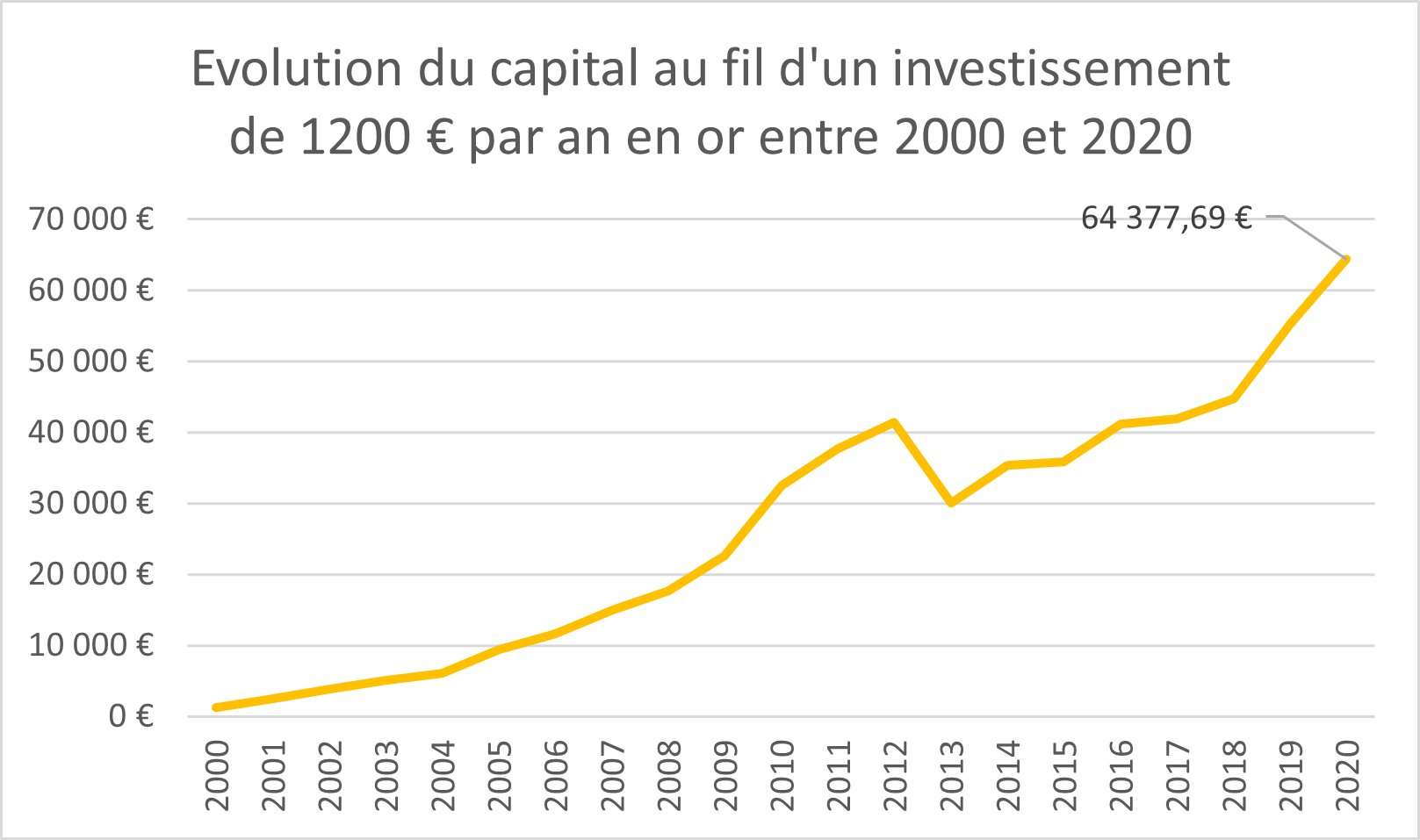

Troisième hypothèse, vos ressources se limitent au monde temporel et vous avez mis en place une stratégie d’Euro-Cost Averaging annuel. Vous vous êtes dit fin 2000 qu’investir 25 200 € dans le métal jaune en 11 tranches de 1 200 € pourrait être une reluisante idée. Bien vu, puisque 21 ans plus tard, votre capital se monte à 64 377 €, soit 155% de performance totale, et 7,40% de performance moyenne annuelle. Plutôt pas mal pour un profane !

Voici ce que serait devenu votre portefeuille avec 3 autres stratégies d’investissement en ECA :

Bilan de nos 7 portefeuilles et quelques conclusions temporaires

Voici résumées en quelques lignes les statistiques les plus importantes au sujet de chacun de nos 7 portefeuilles, classés du plus au moins performant :

Evidemment, les deux premières stratégies d’investissement ne souffrent aucune concurrence. Et pour cause : elles sont exécutées à la perfection. Or, comme nous l’avons vu dans nos précédents billets, les choses se déroulent très rarement ainsi en pratique. En dépit des apparences, un investissement en ECA est la plupart du temps la stratégie la plus performante sur le plan financier.

Parmi les 4 stratégies d’investissement en ECA, c’est la stratégie trimestrielle qui arrive en tête, devant le fractionnement sur des bases hebdomadaire et mensuelle qui arrivent en deuxième et troisième positions dans un mouchoir de poche, devançant une stratégie de versement annuel.

Faut-il en conclure que l’efficacité des stratégies d’investissement en ECA est telle que suit : versement trimestriel > hebdomadaire > mensuel > annuel ? Je ne pense pas.

Tout d’abord, je dois apporter une précision d’ordre méthodologique : pour les stratégies d’investissement en ECA, j’ai pris en compte les cours en fin de période mis à disposition par le Conseil mondial de l’or. En l’occurrence, ce choix désavantage quelque peu les stratégies d’investissement à intervalles espacés puisque l’investissement a lieu en fin de période dans un marché globalement haussier.

Il faut par ailleurs prendre en compte le facteur hasard : je serais peut-être en effet arrivé à un classement différent si j’avais mené cette étude en prenant pour point de référence non pas le dernier jour de chaque semaine, mois, trimestre, année, mais par exemple le premier jour de chacune de ces périodes, ou encore en analysant une autre période. Il faut en effet toujours garder à l’esprit l’importance des points d’entrée, comme j’ai déjà eu l’occasion de vous le dire au sujet de l’étude sur la performance comparée des placements sur 40 ans de l’IEIF (laquelle est menée à partir d’un investissement unique en début de période). Cela vaut également dans le cadre d’un investissement en ECA, quoi dans une mesure tout à fait moindre puisque cette stratégie consiste justement à gommer au maximum l’impact du point d’entrée.

Le constat le plus important me semble être que globalement, les résultats se situent tous dans un mouchoir de poche, avec une différence de seulement 6% de performance sur une période de 21 ans entre le premier et le dernier de nos 4 portefeuilles gérés en ECA.

S’il était possible de simuler toutes les stratégies d’ECA sur toutes les périodes, il en ressortirait qu’en moyenne, au plus l’on réduit la durée entre deux versements, au plus la performance colle à celle de l’indice. Au contraire, au plus on espace les versements, au plus le hasard entre en ligne de compte, et au plus on augmente le risque de moins coller à la performance de l’indice. En fonction de l’évolution des prix sur la période, cela sera soit avantageux, soit désavantageux.

A ce stade, peut-être avez-vous envie de me rétorquer que l’investissement en ECA, c’est vraiment pas mal, mais pas non plus si performant que cela au regard du « trade parfait » en mode Dieu devant lequel je suspecte que certains d’entre vous sont en train de baver. D’ailleurs, lorsque l’on voit la performance d’investisseurs tels que Warren Buffett qui est devenue une légende en battant le marché sur plusieurs décennies, on est en droit de se demander si la finance n’aurait pas elle aussi ses propres « Dieux », qu’il suffirait d’écouter pour faire fortune.

C’est justement la question qui nous occupera la semaine prochaine !

A lundi !

0 commentaires