Vous disposez d’une somme d’argent que vous voulez convertir en métal jaune mais vous ne savez pas comment vous y prendre ? Ce feuilleton est fait pour vous ! Dans ce cinquième volet, nous confrontons les performances de la stratégie d’investissement en Dollar-Cost Averaging (DCA)/Euro-Cost Averaging (ECA) à celles des « Dieux » du microcosme de l’or.

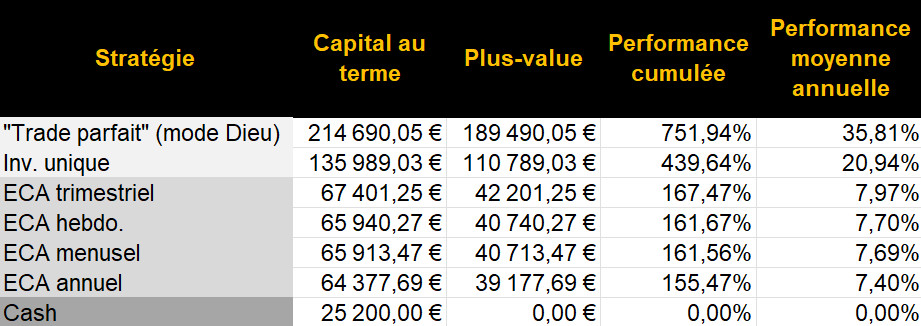

Backtesting maison de 7 portefeuilles d’investissement dans l’or en euro sur la période 2000-2020

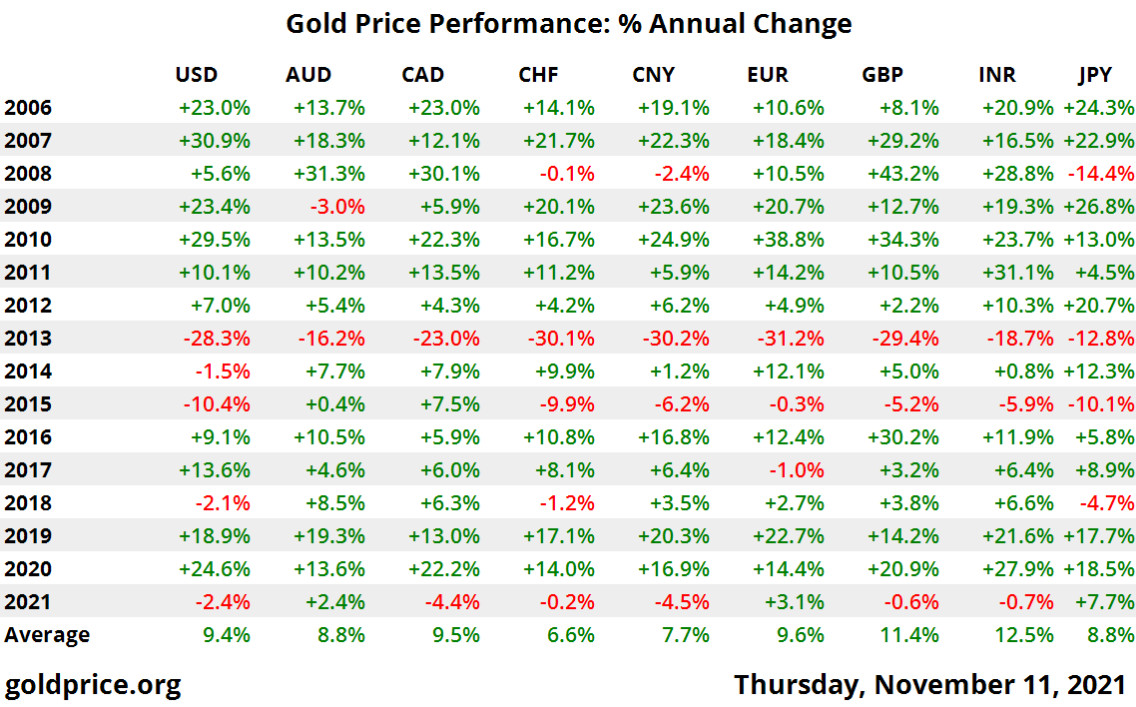

Récapitulons-nous : en faisant le backtesting d’un investissement dans l’or en Euro-Cost Averaging sur la période 2000-2020, on observe deux choses. Tout d’abord, peu importe que l’on ait procédé à un investissement hebdomadaire, mensuel, trimestriel ou annuel, la performance cumulée se situe aux alentours de 160%, soit environ 7,70% de performance moyenne annuelle. Concrètement, pour un investissement de 25 200 € fractionné au fil de ces 21 ans, vous vous retrouvez au terme avec un capital qui avoisine les 66 000 €, soit une plus-value latente d’environ 41 000 €.

C’est certes beaucoup moins bien que si vous aviez eu Dieu en ligne directe, et que ce dernier vous avait confié que l’or allait faire un plus haut le 4 octobre 2012 et un plus bas le 31 décembre 2013, auquel cas vous auriez accumulé une performance de 752% sur 21 ans, soit 35,81% de performance moyenne annuelle (et une plus-value latente de près de 190 000 €).

C’est également moins bien que si votre ange gardien vous avait glissé dans le creux de l’oreille qu’en l’an 2000, c’était une excellente idée que de placer une grosse partie de votre patrimoine en or sur les deux décennies à venir, auquel cas en misant 25 200 € dès la fin de l’année 2000, vous vous seriez retrouvé à la tête de 138 989 € à fin 2020, d’où 440% de performance cumulée, 21% de performance moyenne annuelle et une plus-value latente de plus de 110 000 €.

Que voilà deux opérations quasiment parfaites en leur genre.

Cependant, nous avons vu dans un précédant billet qu’en pratique, les choses ne se passent pas ainsi.

Sur le moyen/long terme, les investisseurs particuliers comme les investisseurs professionnels font en moyenne (beaucoup) moins bien que le marché

Lorsqu’on se penche sur la littérature financière, on s’aperçoit rapidement que les investisseurs particuliers font en moyenne moins bien que le marché. Et pour causes : ils ne savent pas repérer les plus hauts et les plus bas, et ils tentent maladroitement de rectifier le tir en faisant trop d’allers-retours.

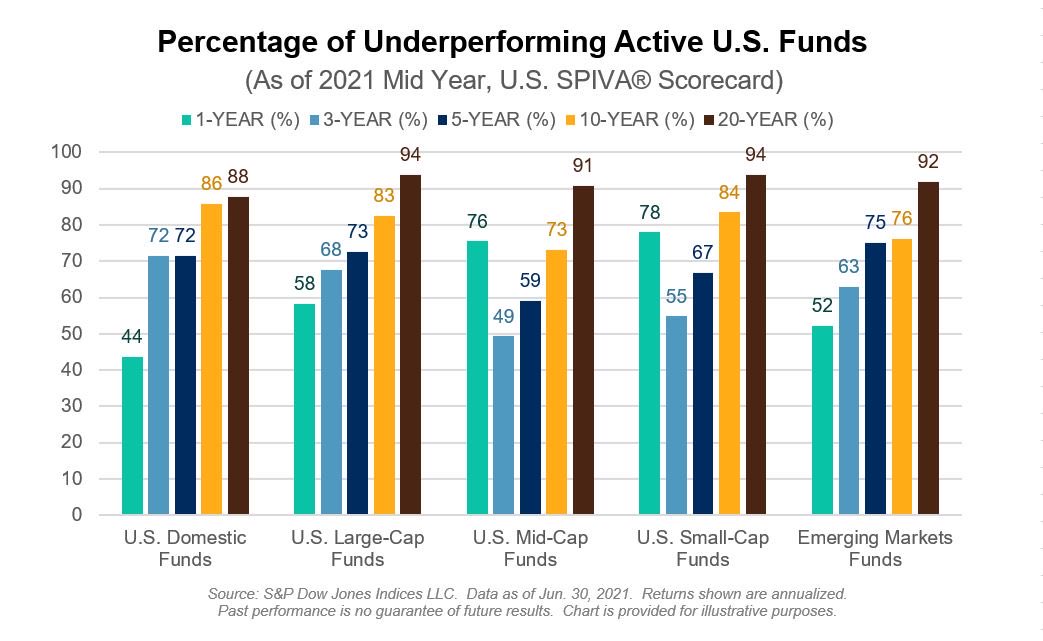

En moyenne, les professionnels ne font pas mieux. Si l’on se penche par exemple sur la performance des fonds actions américains à l’issue du 1er semestre 2021 sur différents types de secteurs et sur différentes durées (sur 1 an, 3 ans, 5 ans, 10 ans et 20 ans), on observe tout d’abord qu’en moyenne, tous marchés confondus et sans distinction de périodes, 72,88% des fonds actifs ont sous-performé leur indice de référence. Par ailleurs, au plus la durée de gestion active se rallonge, au plus la sous-performance augmente.

Pourcentage de fonds américains actifs sous-performant leur indice de référence (chiffres en date de la fin du S1 2021)

Autrement dit, la performance des gérants par rapport à leur indice se dégrade dans le temps : on peut avoir un coup de chance et battre le marché pendant quelques temps, mais cela a très peu de chances de durer !

En réalité, une allocation d’actifs effectuée par un singe lanceur de fléchettes ou une blogueuse beauté rapporte en moyenne autant qu’un portefeuille constitué par la crème des gestionnaires d’actifs. En termes plus professionnels, on dirait que le hasard et la gestion passive font environ 80% du temps mieux les choses que la gestion active. Pour ne rien arranger, d’une année sur l’autre, ce ne sont pas les mêmes gérants qui surperforment.

Bref, particuliers comme professionnels, tout le monde est plus ou moins dans le même bateau.

C’est du moins le cas de l’immense majorité des intervenants…

Gestion financière : « Dieu » existe-t-il ?

Cela fait 40 ans que l’on sait qu’un gérant professionnel réalise en moyenne une performance égale à celle de son indice de référence retranchée grosso modo des frais de gestion de son portefeuille.

Au vu de cette constante statistique, les résultats de gérants tels que WarrenBuffet ou Bill Miller paraissent encore plus impressionnants. Comme l’écrivait l’ancien gérant de fonds actions US Guillaume Nicoulaud en 2013, « en 48 ans d’activité, [Warren Buffet] a gagné de l’argent 46 fois (contre 37 fois pour l’indice S&P 500) et il a battu le marché 39 fois – c’est-à-dire dans plus de 80% des cas. […] Bill Miller, l’homme qui, aux commandes du Legg Mason Value Trust (LMVTX), a battu l’indice S&P 500 pendant 15 ans d’affilée (de 1991 à 2005) ».

Quid du marché de l’or ? Existe-t-il des gérants qui sont parvenus à battre le marché dans la durée ? Certains ont-ils réussi le trade parfait ?

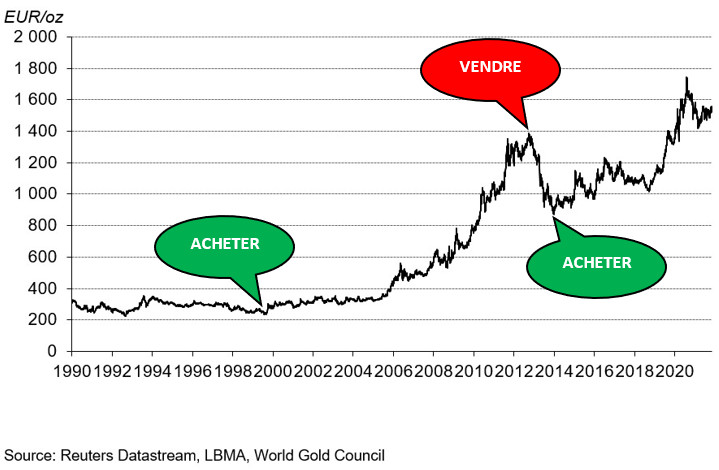

Cours de l’once d’or en euros entre 1990 et novembre 2021

La question ne se pose pas vraiment puisque les produits financiers permettant d’investir dans l’or ont soit trait au secteur minier – ce qui est en dehors de notre sujet -, soit répliquent le cours de l’once, et nous avons alors affaire à une gestion non pas active mais passive.

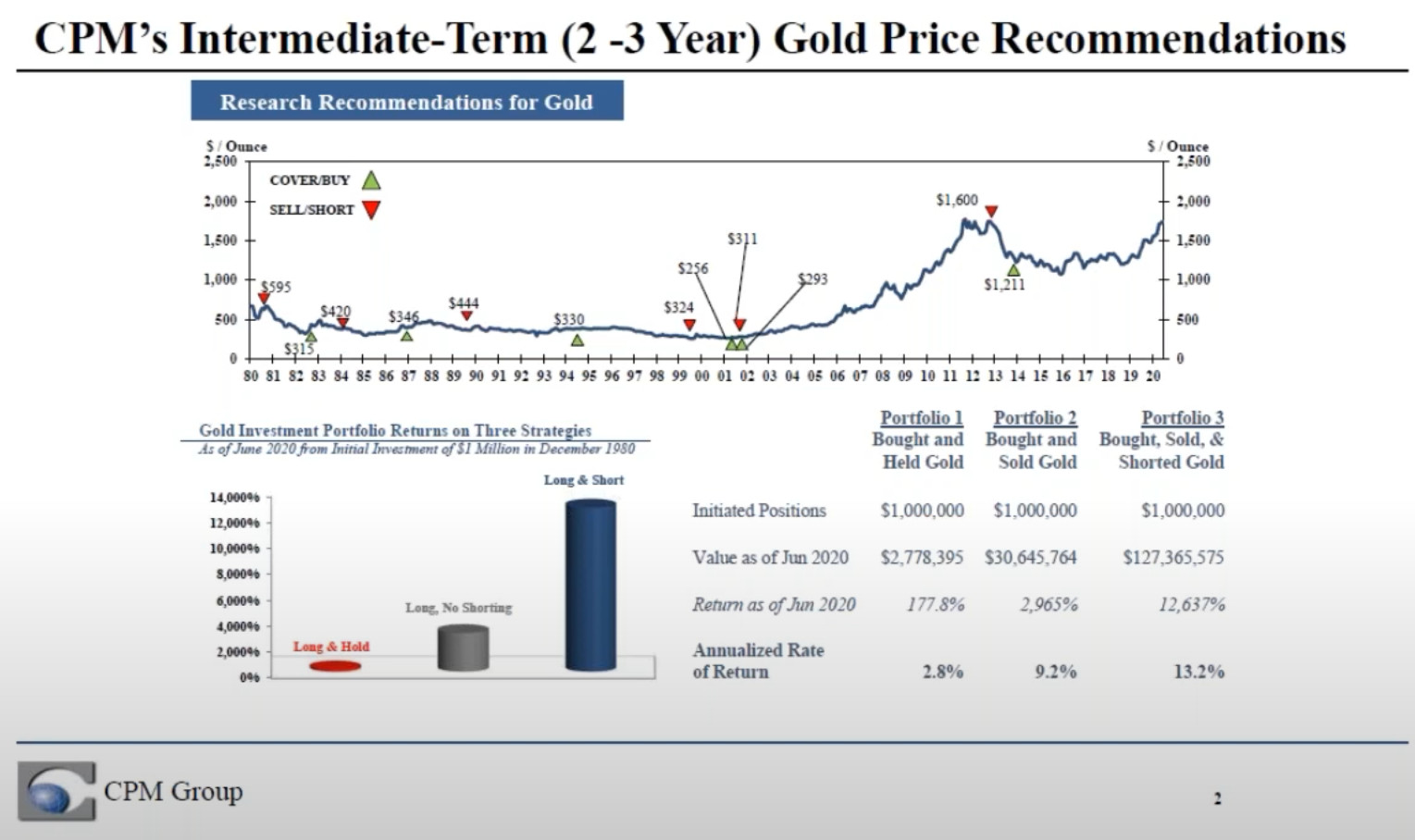

Il me faut cependant porter à votre attention le track record de Jeffrey Christian, qui n’est pas un gérant mais un analyste financier, fondateur et associé-gérant du CPM Group.

Comme je l’écrivais le 1er février 2020, l’américain dispose d’un historique impressionnant en matière de recommandations d’achat/vente à moyen terme :

« Voici le track record des recommandations d’achat et de vente de Jeffrey Christian au fil de sa carrière, depuis ses débuts chez J. Aron and Co à décembre 2020. (pour une meilleure résolution, je vous renvoie au slide #7 cette présentation Powerpoint qui date quant à elle en date de janvier 2019) Toutes ces recommandations ont été « imprimées et publiées », comme aime à le rappeler Christian.

N.B. : ce graphique fait apparaître les recommandations d’achat/vente du CPM Group à moyen terme (pour les investisseurs qui ont entre 2 à 5 ans devant eux), qu’il ne faut pas confondre avec les recommandations d’achat/vente à court terme que le CPM Group donne régulièrement sur sa chaîne YouTube.

Comme vous pouvez le constater, il y a plus manchot que Jeffrey Christian pour annoncer les points d’entrée et les points de sortie à moyen terme sur le marché de l’or. En effet, la performance moyenne annuelle du métal jaune en dollars depuis 1980 est de 2,8%. Or, un investisseur qui aurait suivi les conseils d’achat/vente de Jeffrey Christian à la lettre depuis cette même date aurait enregistré une performance moyenne annuelle de 9,2%, et de 13,2% s’il avait de surcroit suivi les conseils du CPM Group en matière de short d’or. D’où le leitmotiv du CPM Group :

Jeffrey Christian a donc réussi, en manœuvrant dans le maëlstrom des marchés baissiers et des marchés haussiers de l’or, à enregistrer une performance moyenne annuelle similaire, voir supérieure (si l’on prend en compte ses conseils en matière de short), à ce qu’a fait l’or en dollars depuis 2006, en sachant a fortiori que c’est au cours de la période 2006-2020 que le métal jaune a enregistré l’essentiel de ses gains depuis le début du track record du graphique que nous propose le CPM Group.

Notez que les performances du CPM Group sont encore plus élevées en ce qui concerne l’argent métal.

Bref, autant dire que l’opinion de Jeffrey Christian n’est pas à prendre à la légère. »

Peut-on mettre la performance de Jeffrey Christian sur le même plan que celle de Warren Buffet ? Sans doute pas, puisqu’en n’émettant que des conseils sans cependant gérer d’argent, le patron du CPM Group ne s’est pas exposé aux mêmes aléas psychologiques que l’Oracle d’Omaha.

Des Buffet ou des Christian sont-ils condamnés à surperformer le marché ? Pour Warren Buffet, la réponse est non. Certes, si vous aviez investi 100 $ dans Berkshire Hathaway début 1964, vous disposeriez de plus de 2,7 millions de dollars fin 2019. Cependant, comme le soulignait Sean Williams en juin 2020, « l’éclat de Buffett n’a pas été aussi brillant au cours de la dernière décennie. Sur une période de 10 ans, jusqu’au 20 juin, l’action Berkshire Hathaway a gagné 126%, ce qui n’est pas négligeable. En comparaison, cependant, l’indice de référence S&P500, que Buffett a surperformé pendant des décennies, a gagné près de 201%. C’est une sous-performance de 75 points de pourcentage pour l’Oracle d’Omaha. »

Pour ce qui est de Jeffrey Christian, nous n’avons pas encore la réponse. Aux dernières nouvelles, le patron du CPM Group soutient que l’once ne dépassera pas 2 300 $ en moyenne annuelle. Face aux mouvements qu’a tracé la courbe de prix du métal, Christian a déjà à de multiples reprises revu ses prévisions de prix à courts, moyens et long termes. Je fais partie de ceux qui pensent que Jeffrey Christian se trompe sur son constat de long terme. Le cas échant, reste à savoir s’il saura adapter ses fameux conseils d’investissement à 2-3 ans, ou pas.

Conclusion : l’investissement en ECA (ou en DCA) est la stratégie la plus efficace pour le commun des mortels

Ce constat vaut pour l’or comme pour les autres classes d’actifs.

J’ai évoqué les deux écueils auxquels sont confrontés les particuliers et qui les amènent à faire en moyenne moins bien que le marché : ils ne savent pas repérer les plus hauts et les plus bas, et ils réalisent trop d’aller-retours.

La raison qui explique le premier travers auquel est confronté le retail est très simple : personne n’a de boule de cristal, ni de ligne directe avec Dieu, donc personne ne sait identifier les plus hauts et les plus bas à coup sûr. Certains réussissent mieux que les autres, mais cela est de moins en moins vrai au fur et à mesure que la durée d’investissement se rallonge et à très long terme, et les légendes de la finance se comptent sur les doigts de la main.

Mais qu’est-ce qui pousse les investisseurs particuliers à réaliser trop d’allers-retours ? La réponse à cette question est plus complexe et il me semble important de la développer.

C’est ce à quoi je m’attèlerai la semaine prochaine. A lundi !

")

Merci pour ce tour d’horizon et des analyses et conseilles pour investir sans être expert.