En mars 2021, le secteur officiel (c’est-à-dire les banques centrales et les institutions supranationales) détenaient 35 244 tonnes d’or. Certains Etats des économies avancées, comme les Etats-Unis, l’Allemagne, l’Italie ou la France disposent de stocks d’or élevées, à la fois en valeur absolue mais également en proportion du total de leurs réserves. D’autres Etats, comme en particulier la Fédération de Russie ou la Chine, disposent également d’un tonnage d’or très important mais sont encore « en retard » sur les standards occidentaux en comparaison du total de leurs réserves.

Aujourd’hui, je vous propose de voir comment les banques centrales des grandes économies de 2021 en sont arrivées aux stocks d’or qu’elles détiennent aujourd’hui.

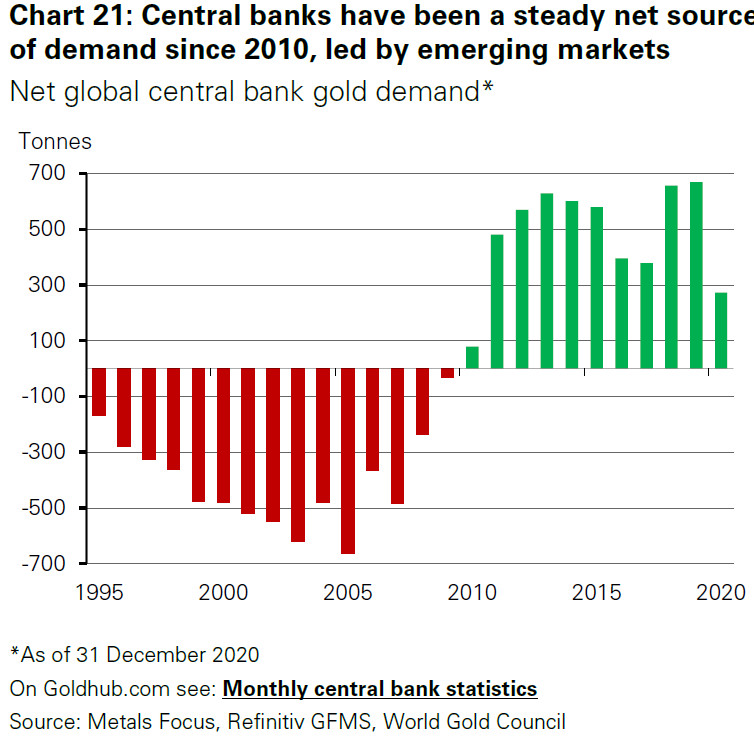

Des banques centrales acheteuses jusqu’à monopoliser plus de 25% du stock d’or mondial… puis tellement vendeuses qu’elles ont dû réglementer leurs transactions (CBGA)… avant de redevenir acheteuses à la suite la crise de 2008

J’ai déjà évoqué que les banques centrales dans leur ensemble sont redevenues acheteuses nettes d’or en 2010, suite à la la Crise financière globale de 2008.

Je n’ai en revanche pas encore eu l’occasion de développer c’est ce qu’il s’est passé sur la partie rouge du graphique, et comment nous en sommes revenus à des barres vertes.

Comme je l’indiquais dans mon livre, « Suite à l’abandon de la parité fixe entre le dollar et l’or en 1971, certaines banques centrales occidentales se sont progressivement séparées d’une partie de leur d’or. De nombreux économistes ont alors pensé que la décision du président Nixon, consacrant l’ère de la monnaie papier, déboucherait à terme sur la démonétisation définitive du métal jaune. »

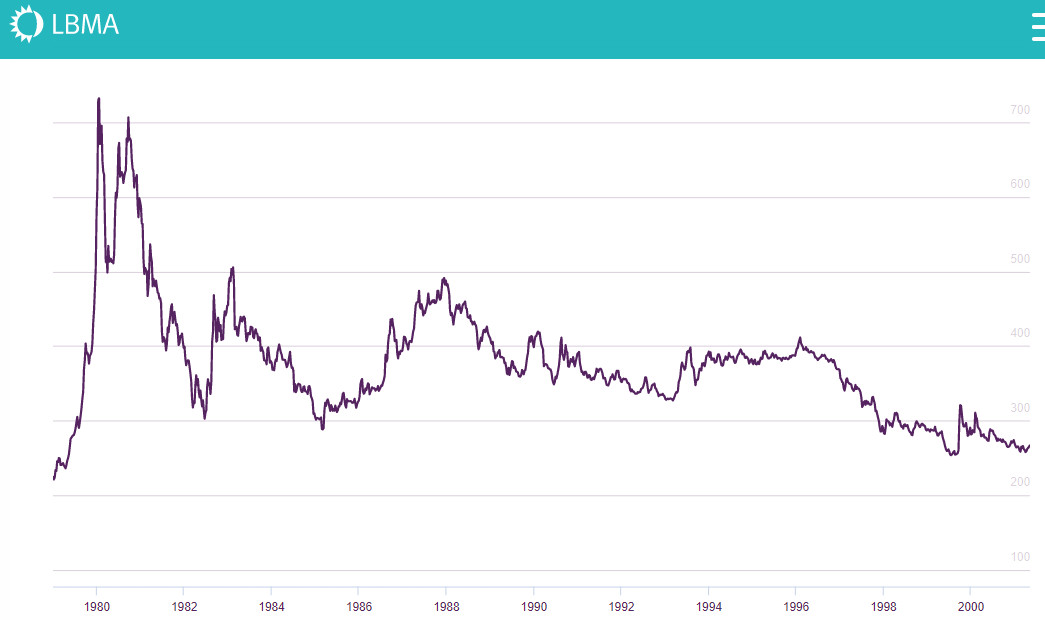

Dans les années 1990, l’or n’était toujours pas revenu en odeur de sainteté dans le secteur officiel. Et comme le rappelle le WGC, « les ventes non coordonnées des banques centrales à la fin des années 1990 a été une raison majeure de la chute du cours de l’or entre 1996 et 1999 ».

Cours de l’once d’or en $ entre 1980 et 2000

Pour se remettre dans le contexte de l’époque, les banques centrales détenaient alors 33 000 tonnes d’or dans leurs coffres, ce qui représentait alors seulement 2 200 tonnes de moins qu’aujourd’hui, mais 25% de l’or jamais extrait du sol ! (contre 17% aujourd’hui)

Confrontés à un cours de l’once qui n’en finissait plus de chuter alors même que des nouvelles ventes étaient annoncées par certaines banques centrales européennes, les pays producteurs d’or, parmi lesquels de nombreux « pays pauvres très endettés », se trouvaient alors en très mauvaise posture.

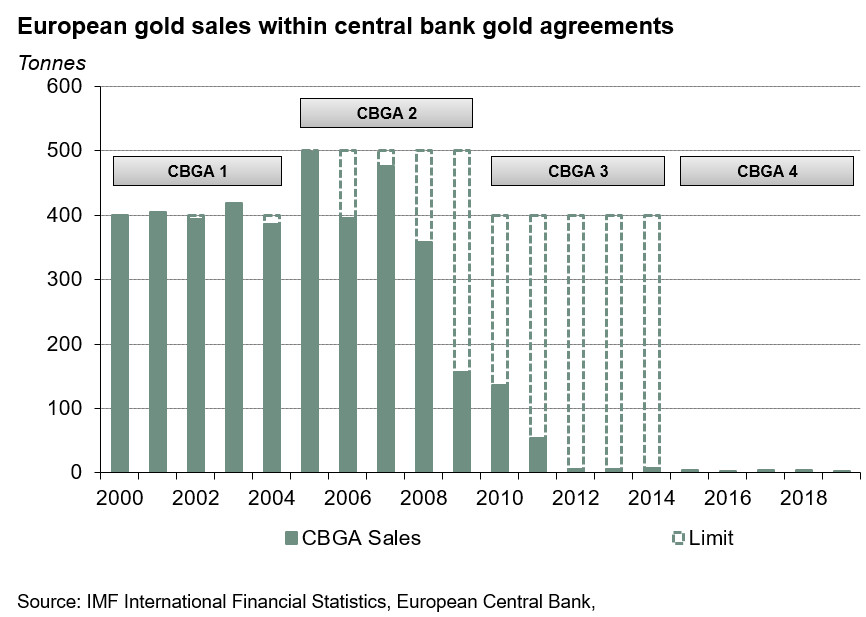

26 septembre 1999 : les banques centrales européennes enrayent le déclin du cours de l’or en réglementant leurs ventes avec le Central Gold Bank Agreement (CBGA, ou Accord de Washington sur l’or)

Pour mettre un terme à cette déstabilisation du marché, 15 des plus grandes banques mondiales ont signé le 26 septembre 1999 le Central Gold Bank Agreement (CBGA), lors du meeting annuel du FMI à Washington. Cet accord, qui engage les banques centrales européennes, réglemente leurs ventes pour une durée de 5 ans. Leurs ventes d’or se sont trouvées limitées « à une quantité que les signataires ont estimé que le marché pouvait absorber avec un minimum de perturbation », rappelle le WGC.

Lors de cet accord, « les signataires ont déclaré que l’or resterait un élément important des réserves monétaires mondiales et ont convenu de limiter leurs ventes collectives à un total de 2 000 tonnes au cours des cinq années à venir, soit environ 400 tonnes par an ».

D’autres banques centrales ont adopté cette règle de conduite sans pour autant s’associer formellement avec les banques centrales européennes. Il s’agit de la Fed, la BoJ, la Banque de Réserve d’Australie, le FMI et la BRI.

Le marché ne s’attendait pas à un tel accord, et le cours de l’once s’en est trouvé propulsé à la hausse dans les jours qui ont suivi… un an et demi seulement avant que ne débute l’un des plus grands marchés haussiers de l’or en dollars en avril 2001.

Le CBGA a par la suite été prolongé à trois reprises.

Ventes d’or par les banques centrales européennes dans le cadre des CBGA (2000-2019)

En septembre 2019, « Les signataires du quatrième accord sur l’or des banques centrales ne voient plus la nécessité d’un accord formel, le marché s’étant développé et étant arrivé à maturité. Les banques centrales signataires confirment que l’or reste un élément important des réserves monétaires mondiales et qu’aucune d’entre elles ne prévoit actuellement de vendre des quantités importantes d’or. » En conséquence, « La Banque centrale européenne (BCE) et 21 autres banques centrales signataires de l’accord sur les avoirs en or des banques centrales (CBGA) ont décidé de ne pas renouveler cet accord à son expiration en septembre 2019. »

En somme, 20 ans après avoir vendu des tonnes d’or alors que le cours de l’once était au plus bas, les signataires des CGBA déclarent que le cours ayant quintuplé depuis 1999, un accord pour limiter les ventes n’est désormais plus nécessaires… tout en précisant qu’aucun d’entre eux ne prévoit de réaliser des ventes substantielles, après être repassés à l’achat juste après la crise systémique de 2008, alors que l’or s’approchait du sommet de son marché haussier en dollars. Je ne sais pas ce que cela vous inspire. En ce qui me concerne, je n’ai pas l’impression que les gérants des banques centrales européennes aient un sens particulièrement aigu du timing lorsqu’il s’agit d’or, pour dire les choses poliment. A leur décharge, ce ne sont pas toujours eux qui décident, comme le rappelle la fameuse expression « Brown’s bottom » !

L’Europe n’a pas compris ce qui s’est joué en 1971 vis-à-vis de l’or

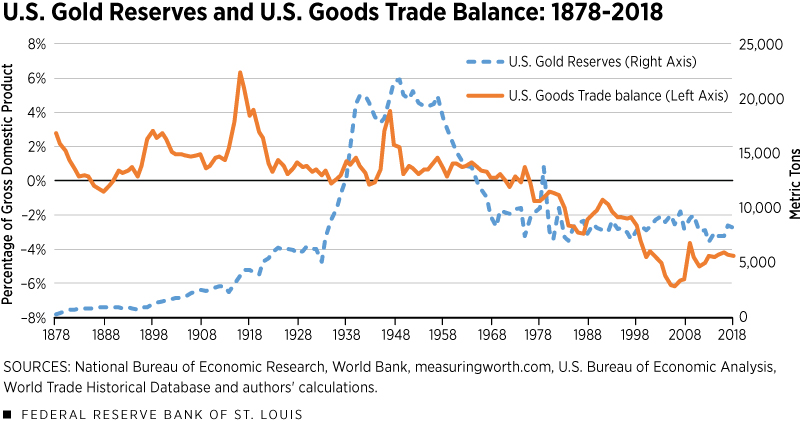

Au-delà de la seule performance financière, on peut également s’interroger sur la stratégie des banques centrales européennes. Comme je l’ai écrit dans mon livre, ces dernières voyaient tellement en l’or une relique du passé qu’« Il a même fallu que les accords de Washington (Central Bank Gold Sales Agreement – CBGA) […] viennent réguler et limiter les ventes d’or des pays signataires […] ! » » En face de cela, le stock d’or américain est quant à lui resté stable depuis 1968…

Réserves d’or et balance commerciale des biens américains (1878-2018)

Dans mon livre, je rappelais la conclusion qu’en tirait Bruno Bertez : « Bruno Bertez explique que c’est en réalité tout le contraire qui est arrivé : « personne n’a inversé l’événement de 1971 et lu correctement ce qui s’est passé à ce moment-là. En 1971, les Américains ont consacré l’or, ils l’ont sanctuarisé. Sacralisé. Pas touche à mon or. Les idiots de gouvernements européens ne l’ont pas compris, au lieu de faire comme les USA, de protéger précieusement leur or, ils l’ont vendu, bradé à 260 dollars l’once ! » »

En pratique, « Les banques centrales occidentales – à l’exception notable de la Fed – vendent quant à elles les bijoux de famille. Sur la période 2000-2012, elles ont soldé près de 4 000 tonnes d’or, contribuant ainsi à ralentir la chute de la valeur des devises papiers face au métal jaune.

La Banque de France se dessaisissait en 2004 de 580 tonnes d’or, diminuant ses réserves aurifères de près de 20% suite à une décision prise par Nicolas Sarkozy, alors Ministre de l’Économie et des Finances du gouvernement Raffarin. (Les réserves de la Banque de France ont ainsi diminué de 3 024 tonnes au deuxième trimestre 2004 à 2 445 tonnes au deuxième trimestre 2009. ) Mais c’est une paille en comparaison de la diminution de 47% des réserves d’or britanniques, notamment suite à la décision prise par le Chancelier de l’Échiquier Gordon Brown en 1999 de vendre 278 tonnes de métal jaune. La Suisse a quant à elle cédé 1 300 tonnes d’or entre 2001 et 2005, puis à nouveau 150 tonnes entre 2007 et 2008, ses réserves fondant ainsi de près de 60% en huit ans. »

Les banques centrales de certains PEVD, comme en particulier la Russie et la Chine, ont mené une politique orthogonalement opposée à celle de leurs homologues européennes. En conséquence, leur performance en matière de gestion d’or est bien différente, comme nous le verrons la semaine prochaine.

A lundi !

")

0 commentaires