Du fait de la structure de l’industrie minière, la production d’argent est très inélastique : 3 mines sur 4 ne réagiront pas automatiquement à une hausse du cours du métal. Par ailleurs, comme il est de coutume lorsque cette industrie arrive à la fin de son cycle économique, les dépenses d’investissement sont en diminution. Nombre d’analystes anticipent par conséquent une baisse de la production minière d’argent dans les années à venir. La seule « bonne nouvelle » du point de vue de l’offre primaire est que celle-ci est relativement diversifiée géographiquement, ce qui place en principe le métal gris à l’abri du « risque pays ».

Mais l’argent n’a pas pour seule origine l’extraction minière. Comme le font remarquer Ronald Stöferle et Mark Valek (S&V) dans leur dernier leur rapport In Gold We Trust, « Au cours des 30 dernières années, entre 14 et 30 % de l’approvisionnement total provenait d’autres sources, notamment les ventes des gouvernements, le recyclage et le hedging par les producteurs de leur offre à venir. » C’est ce que l’on appelle l’offre secondaire.

Commençons par nous pencher du côté du recyclage.

« Tout comme pour les volumes d’extraction minière, le secteur du recyclage de l’argent est voué à la pénurie. »

Tel est le grand constat que dressent S&V.

Dans le détail, « le recyclage des déchets industriels et des films photographiques, qui représentent à eux deux 12 % de l’offre annuelle totale, sont respectivement plafonnés par une économie déprimée et en déclin sur le long terme. »

Pas besoin de vous faire un dessein : il y a belle lurette que l’utilisation des films photographiques a déserté le quotidien pour être reléguée à une utilisation artistique, et S&V ne se cachent pas de ne pas être optimistes en matière d’activité économique. La croissance économique a été assez pauvre depuis 2008, comme en atteste la stagnation du recyclage d’argent en provenance du secteur industriel.

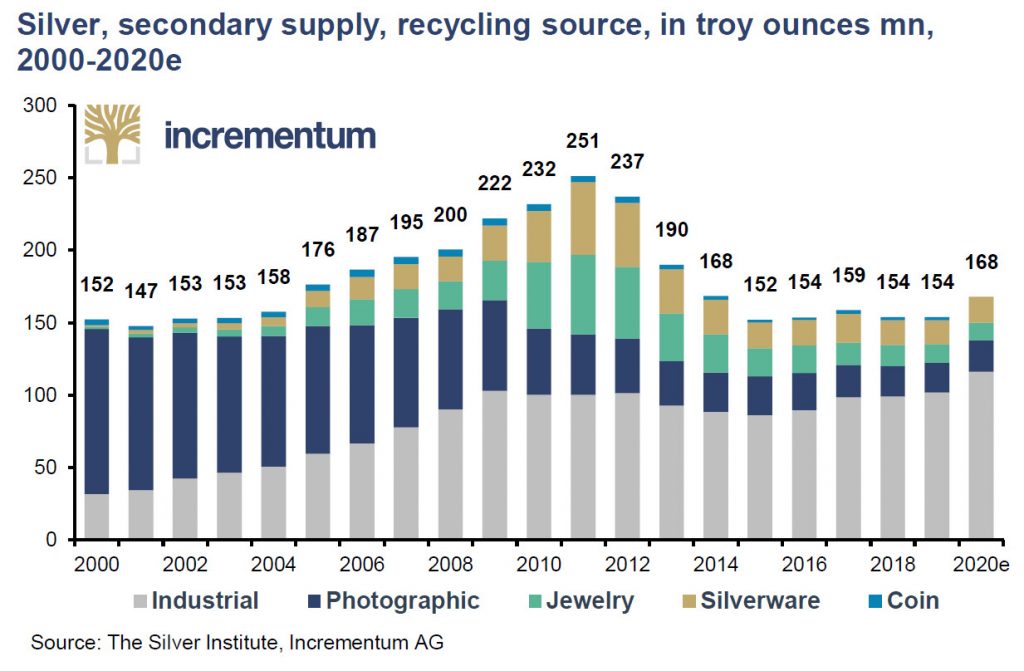

Evolution de l’offre d’argent en provenance du recyclage entre 2000 et 2020 (estimation) par origine (industrie, photographie, bijouterie, argenterie, pièces) en millions d’onces troy

Pour ne rien arranger, l’offre secondaire d’argent en provenance du secteur industriel est relativement inélastique. Ces différents facteurs amènent S&V à la conclusion suivante : « À moyen terme, nous pensons qu’il ne peut y avoir de croissance de cette source d’approvisionnement tant que l’économie mondiale ne se sera pas redressée ».

Recyclage des déchets industriels, photographiques et des pièces d’argenterie en baisse, recyclage des bijoux et des pièces en hausse ?

Pour les deux Autrichiens, seul le recyclage des bijoux et des pièces n’est pas prédestiné à stagner ou à se contracter. Ils font d’ailleurs remarquer que « Le recyclage de l’argent a toujours été motivé par son prix et par les difficultés économiques. Si le prix de l’argent augmente rapidement et dépasse une certaine valeur nominale psychologique, les détenteurs de bijoux et d’argenterie entreront sur le marché pour vendre. » Comme en atteste le précédant graphique, jamais dans l’Histoire récente les bijoux, l’argenterie et les pièces n’ont en effet été autant recyclés qu’entre la Grande crise financière et la Crise de la dette dans la zone euro (2008 – 2012).

Si la conjoncture économique devait rester difficile pour les ménages et le cours de l’argent s’orienter à la hausse, il faudrait alors s’attendre à une augmentation de la quantité de métal recyclée en provenance des particuliers. S&V estiment d’ailleurs que le recyclage des bijoux et des pièces sont les deux uniques sources d’approvisionnement d’argent qui n’ont pas vocation à stagner ou à diminuer dans les années à venir. Comme nous le verrons plus en détails la semaine prochaine, l’activité de l’argenterie est quant à elle en déclin. Par conséquent, il y aura sans doute de moins en moins de pièces d’argenterie à recycler dans les décennies à venir.

Au final, on pourrait a priori penser que rien d’extraordinaire ne s’est passé sur le front de l’offre secondaire d’argent au cours des 30 dernières années puisqu’au cours de cette période, elle a toujours représenté plus ou moins 20% de l’offre totale.

Seulement voilà, S&V nous avertissent qu’il faut prendre en considération « la possibilité intrigante qu’une source d’approvisionnement bascule et devienne une source de demande, comme ce fut le cas pour l’or. Cette source, c’est le gouvernement. »

Les banques centrales vont-elles bientôt basculer du côté de l’offre d’argent à celui de la demande ?

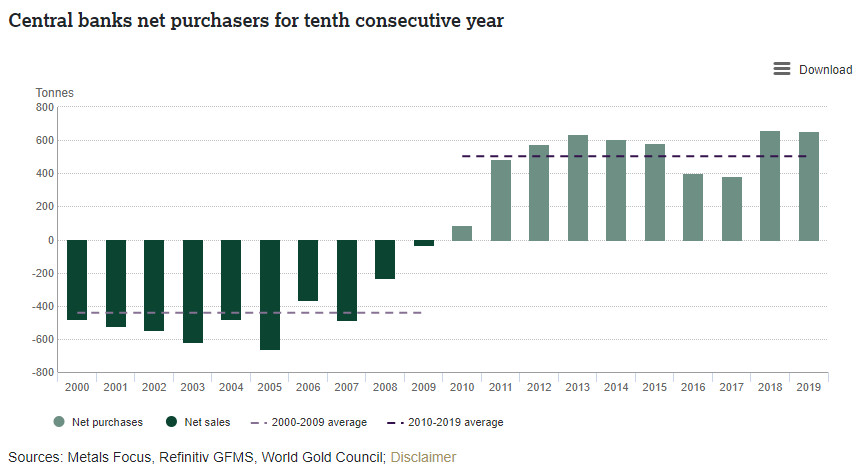

S’il est un sujet qui ne fait pas la une des journaux tous les jours, c’est bien celui des réserves d’argent des banques centrales. Il est de notoriété commune que sur le front de l’or, ces dernières sont redevenues acheteuses en 2010, à la suite de la Grande crise financière.

2019 : les banques centrales deviennent acheteuses nettes d’or pour la 10ème année consécutive

En revanche, leur politique en matière de réserves d’argent est bien moins connue et débattue. Heureusement, S&V sont là pour allumer nos lanternes. « Au cours des trois dernières décennies, il s’est produit un développement important dont les investisseurs à long terme dans le secteur de l’argent devraient prendre note. Pour être plus précis, un réservoir d’approvisionnement potentiel a été épuisé. Au cours des cinq dernières années, les ventes d’argent de la part des gouvernements se sont élevées en moyenne à 0 million d’onces par an. Ce n’est qu’en creusant à droite de la décimale que l’on se rend compte qu’il y a effectivement eu des ventes », écrivent-ils.

Il n’en n’a cependant pas toujours été ainsi. « Au cours des années 1990, les ventes nettes d’argent par les pouvoirs publics se sont élevées en moyenne à 14 millions d’onces par an, soit 2% de l’offre annuelle totale », rappellent S&V. Un volume certes pas énorme mais qui avait tout de même son effet sur le cours du métal.

Mais « Le plus important est ce qui s’est passé par la suite », poursuivent les deux analystes. « Entre 2000 et 2005, les ministères des finances, les départements du Trésor et les banques centrales ont décidé collectivement que l’Histoire était arrivée à son terme. Dans les cercles des banques centrales, ce mouvement était connu sous le nom de « Grande modération« , une ère de calme inhabituel sur le front des marchés financiers et de la macroéconomie. […] Ainsi, à l’aube du nouveau millénaire, il était temps de se débarrasser des anachronismes et des vestiges d’une époque monétaire révolue – à quoi donc allaient bien pouvoir servir les réserves d’or et d’argent ? »

Vous connaissez la suite, en tout cas sur le front de l’or : nous sommes entrés dans la grande époque du passage par-dessus bord des réserves de métal de certaines banques centrales, en particulier en Europe. Gordon Brown a gaiment pris la tête du mouvement en débarrassant la Grande-Bretagne de plus de la moitié de ses réserves d’or entre 1999 et 2002 (400 tonnes)… au plus bas du cours de l’or, d’où l’expression « Brown’s bottom ».

« Le « plus bas de Brown » : Super timing, Mr Brown ! »

Malheureusement, les pouvoirs publics français n’ont pas donné leur part aux chiens. Comme je l’écrivais dans mon livre : « La Banque de France se dessaisissait en 2004 de 580 tonnes d’or, diminuant ainsi ses réserves aurifères de près de 20% suite à une décision prise par Nicolas Sarkozy, alors Ministre de l’Économie et des Finances du gouvernement Raffarin. » Il faut également citer la Suisse qui « a quant à elle cédé 1 300 tonnes d’or entre 2001 et 2005, puis à nouveau 150 tonnes entre 2007 et 2008, ses réserves fondant ainsi de près de 60% en huit ans. »

Pour ce qui est de l’argent, S&V indiquent qu’« entre 2000 et 2004, les gouvernements, séduits par la notion de Grande modération, ont vendu en moyenne 67 millions d’onces par an, soit 8 % de l’offre totale annuelle. Le court-termisme s’est poursuivi avec 77 millions d’onces vendues en moyenne en 2005 et 2006. » A l’instar de ce qu’il s’est passé au niveau des réserves d’or, la crise de 2008 est venue rappeler aux gouvernements que l’Histoire était toujours en mouvement, et la politique en matière de réserves de métal s’est quelque peu tempérée. Cependant, « contrairement à ce qu’il s’est passé au niveau de l’or, sur lequel les banques centrales sont alors repassées à l’achat, celles-ci ont continué de vendre de l’argent, mais à un rythme considérablement réduit. De 2007 à 2011, bien que le prix de l’argent ait atteint son sommet en valeur nominale, les ventes des gouvernements ont atteint en moyenne 29 millions d’onces par an, soit 3 % [de l’offre globale d’argent]. Depuis lors, les gouvernements ont vendu 12 millions d’onces au total et n’ont en fait rien vendu au cours des cinq dernières années. »

Ceci posé, quelle idée se faire de l’avenir des réserves des banques centrales ? Pour S&V, il n’est pas exclu que la décennie qui s’ouvre voit l’argent rejoindre les coffres des banques centrales aux côtés de l’or. Parmi les 5 arguments qu’ils avancent en ce sens, je rappellerai seulement avec eux que « les autorités centrales détiennent de l’argent depuis plus de 250 générations et, jusqu’en 1991-1992, les gouvernements augmentaient leur stock net d’argent. »

Il est clair les choix opérés par les gouvernements et les banques centrales en matière de réserves de devises et de métal ne sont pas figés dans le temps. L’Histoire n’est pas morte : ces choix ont donc vocation à faire l’objet de retournements. Ce qui est certain, c’est que dans la décennie à venir, les gouvernements ne contribueront plus à l’augmentation de l’offre d’argent dans les mêmes proportions qu’au début des années 2000.

Voilà pour le côté offre du marché de l’argent.

Lundi prochain, nous nous attaquerons à la demande !

")

0 commentaires