Dans leur rapport In Gold We Trust 2021, Ronald-Peter Stöferle et Mark J. Valek (S&V) s’attendent à un grand retour de l’inflation. En conséquence, les deux Autrichiens estiment que nous nous dirigeons tout droit vers le retour du contrôle de la courbe des taux, lequel induira un accroissement drastique de la répression financière. Un autre scénario est-il envisageable ? Quelles seraient les conséquences sur le cours de l’or ?

Dette publique : passés les 130% d’endettement, une issue heureuse est-elle possible ?

Oui… en théorie !

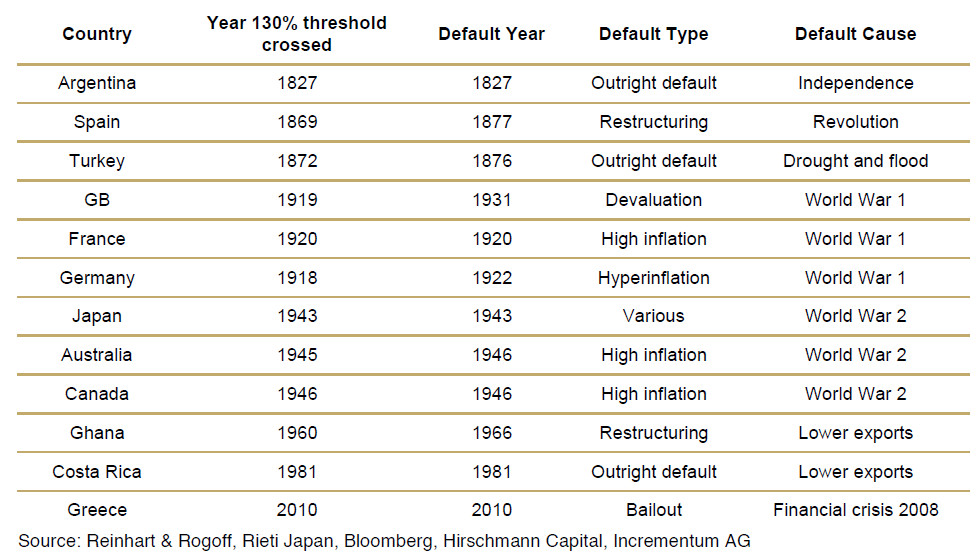

S&V rappellent que « Depuis 1800, 51 des 52 États dont la dette a été supérieure à 130% du PIB n’ont pas été en mesure d’honorer intégralement leurs obligations de paiement. Au final, il n’y eu que quatre solutions : le haircut (décote), la restructuration, la dévaluation de la monnaie, l’accroissement du fardeau de la dette. Et dans la plupart des cas, il ne s’est écoulé que peu de temps entre le dépassement de la barre des 130% et le défaut de paiement. La seule exception à cette règle est le Japon contemporain. »

Pays, année de dépassement des 130% d’endettement public, année de défaut, type de défaut, cause du défaut

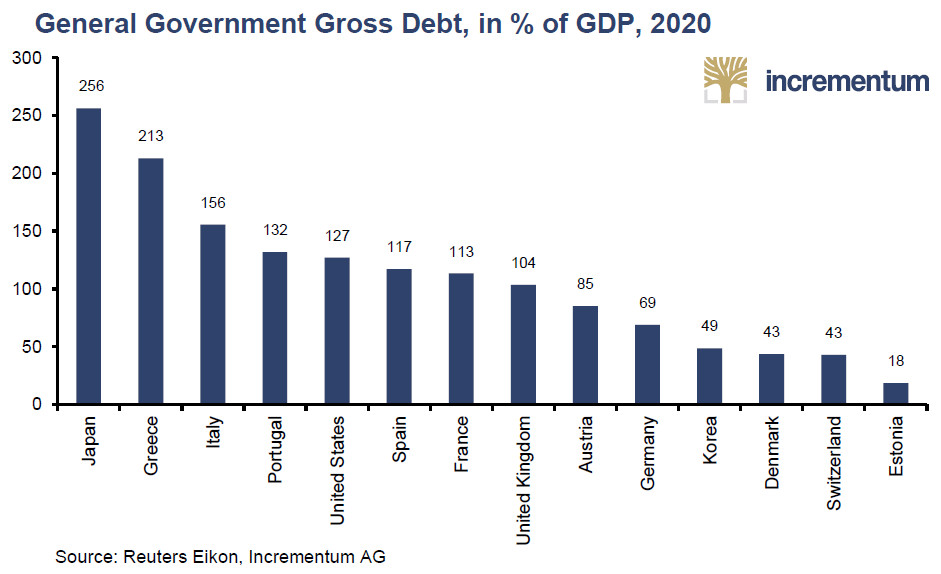

A titre de point de repère, la dette publique française se montait en 2020 à 113% du PIB, alors que l’Italie a franchi la barre des 130% depuis belle lurette, à 156%.

Dettes publiques en 2020, en % du PIB

A titre de rappel, ces chiffres ne représentent que la seule dette publique explicite, c’est-à-dire hors pensions de retraites et autres prestations sociales étatisées. Pour certains pays (en particulier pour l’Allemagne et les Etats-Unis – sic), les chiffres de la dette explicite peuvent se révéler déroutants. Je renvoie les intéressés aux pages 47 et suivantes du rapport IGWT.

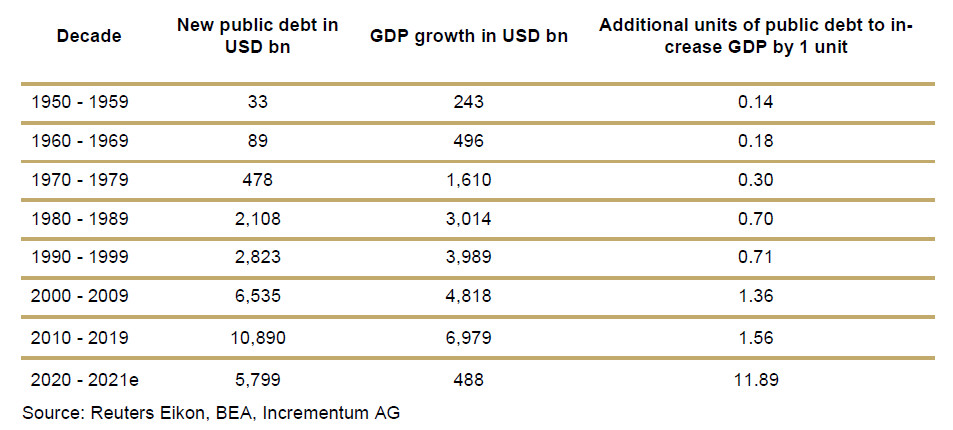

Il s’agit d’un phénomène assez pathétique quand on sait qu’au niveau mondial, le multiplicateur budgétaire est négatif depuis environ 3 ans. Autrement dit, l’utilité marginale de la dette est décroissante :

Quelle zone monétaire est la plus mal en point ?

Pour répondre à cette question, il ne faut pas en rester aux seuls chiffres évoqués plus haut. Comme le relèvent S&V, d’autres facteurs, au premier rang desquels la démographie, doivent être pris en compte : « nous considérons que l’option du désendettement est très peu probable, surtout pour l’Europe. L’évolution démographique limitera encore davantage la capacité de remboursement. Pour les Etats-Unis, beaucoup plus jeunes et plus dynamiques, la situation de départ semble meilleure. Si la numérisation pourra certes accroître la productivité, elle ne suffira cependant certainement pas à faire baisser de manière significative le niveau d’endettement. »

Concrètement, S&V envisagent qu’une répétition de ce qu’il s’est passé dans les années 1940 aux Etats-Unis – l’allègement de la dette publique grâce à des taux d’intérêt capés à des niveaux faibles, associé à un niveau d’inflation élevé – estle « scénario le plus probable. »

Si les deux Autrichiens voient juste, c’est bien à un changement monétaire d’ampleur historique que nous assistons. Pour reprendre les mots de Kevin Muir, « La campagne de hausse des taux de Powell de 2018 s’avérera être la dernière tentative (pour une ou deux décennies au moins) pour un grand banquier central de relever activement les taux réels à un niveau positif significatif. »

Quelles conséquences auront les taux d’intérêt négatifs pour les épargnants en métaux précieux ?

S&V font leur ce propos d’Alexander Chartres : « Notre nouveau désordre mondial sera caractérisé par une plus grande volatilité, une inflation plus élevée et une répression financière plus profonde. »

Les deux Autrichiens concluent que « Les taux d’intérêt réels négatifs soutiendront donc le prix de l’or pendant longtemps. » Et S&V de citer Luke Gromen qui rappelle que « La dernière fois que la dette américaine a été aussi élevée, les taux réels américains ont été négatifs pendant la majeure partie des 35 années suivantes… »

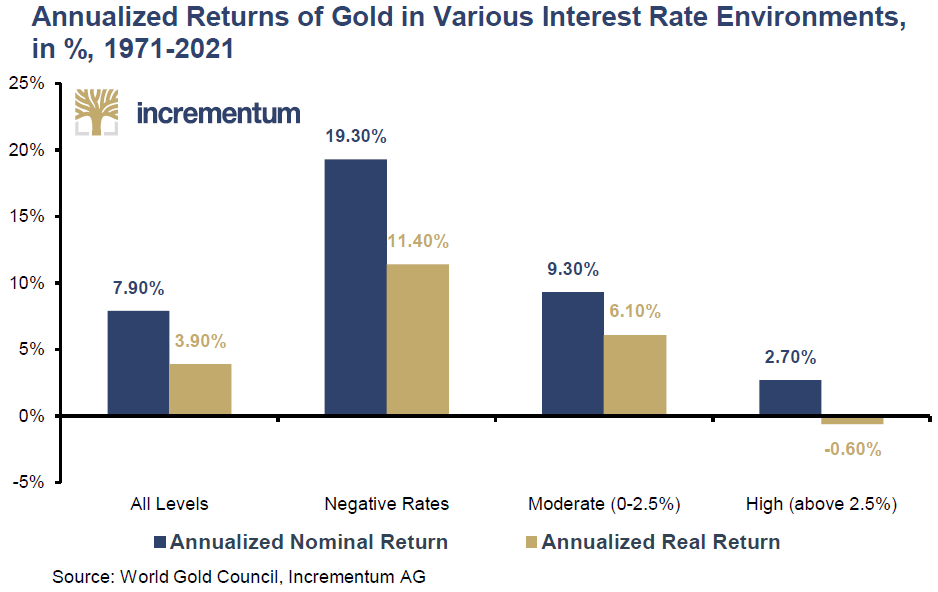

S&V nous proposent quelques statistiques plus détaillées à ce sujet. « Selon une analyse du Conseil mondial de l’or qui mérite d’être lue, il faudrait que les taux d’intérêt réels américains dépassent 2,5% pour avoir un impact négatif significatif à long terme sur le cours de l’or. […] Dans un environnement de taux d’intérêt réels négatifs [en moyenne, sur la période 1971-2020], la performance moyenne annualisée de l’or est de 19,3% en termes nominaux et de 11,4% en termes réels. Ce n’est qu’à des niveaux de taux d’intérêt supérieurs à 2,5% que le prix de l’or est confronté à des vents contraires. Compte tenu des niveaux d’endettement qui ont été atteints, vous, chers lecteurs, connaissez probablement notre opinion : les taux d’intérêt réels négatifs sont le nouveau normal », écrivent-ils.

Performance annualisée du cours de l’or dans différents environnements de taux d’intérêt

Conclusion : « le statu quo de l’or »

Voici le constat global que faisaient S&V dans leur rapport IGWT 2020 : « Selon nous, un changement de paradigme sur les marchés en faveur de tendances inflationnistes croissantes aura lieu dans les années à venir. Il semble que nous ayons fait un grand pas vers ce scénario. […] Nous pensons qu’il est tout à fait possible que nous soyons confrontés à un moment donné à une phase prononcée de stagflation au cours de la décennie à venir. »

Au vu des 12 mois qui se sont écoulés entre les deux rapports, voici ce que S&V écrivent cette année : « Nous nous sentons confirmés dans cette prévision, car nous sommes encore actuellement dans la zone de confort de l’inflation – mais il nous faut insister sur le « encore ». Au vu des données d’inflation d’avril, qui attestent d’une hausse de l’inflation américaine à 4,2%, ce « encore » doit être révisé en « seulement ». […] Nous considérons qu’une hausse de l’inflation au-dessus du niveau observé ces dernières années est très probable. » […]

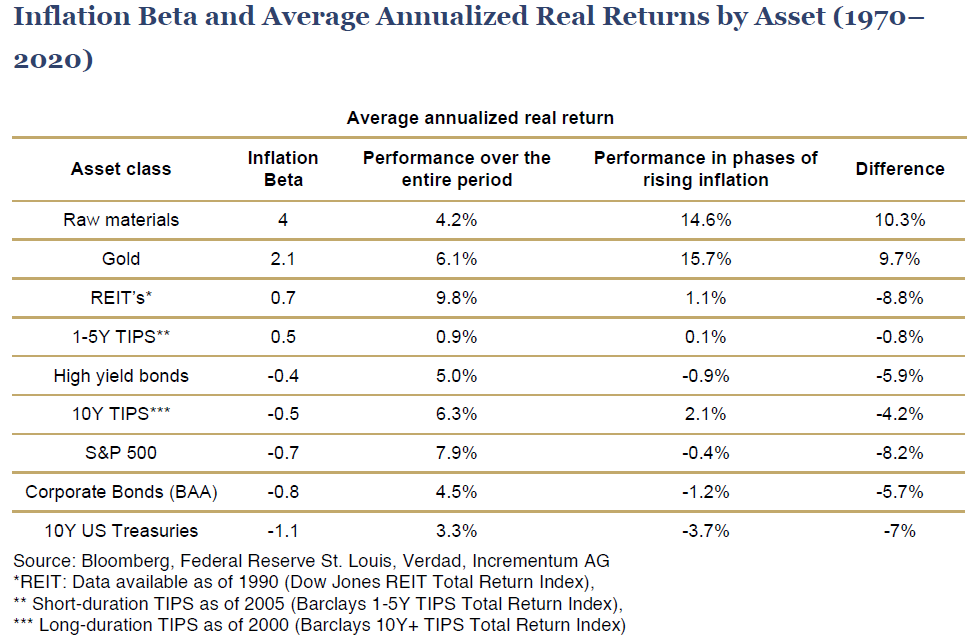

Si leur scénario se concrétise, voici ce à quoi l’on peut s’attendre au niveau de la performance des différentes classes d’actifs :

Bêta d’inflation et performance moyenne réelle annualisée des différentes classes d’actifs (1970- 2020)

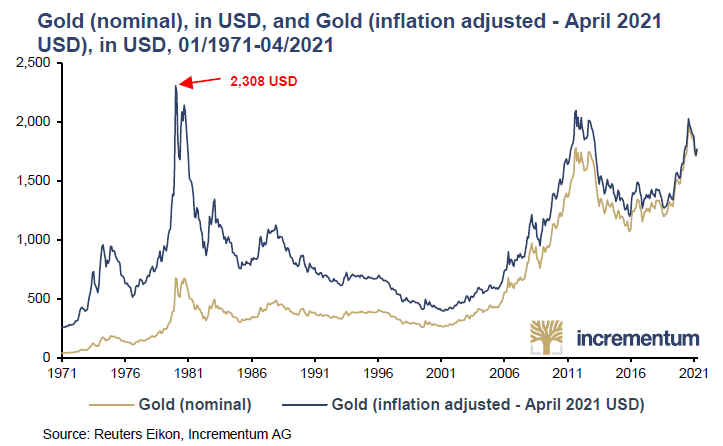

A ceux qui se demanderaient si l’or n’est pas « déjà trop cher », S&V rappellent que l’once n’a toujours pas rejoint son sommet de 1980 à 2308 $ en termes de cours ajustés à l’inflation.

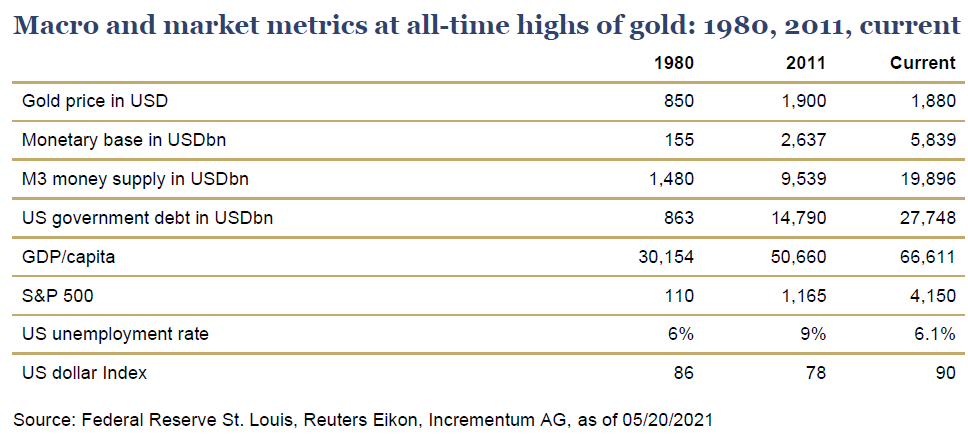

Or les fondamentaux macroéconomiques sont extrêmement dégradés par rapport à cette époque :

Sur le plan de l’analyse technique, S&V estiment que « L’analyse de la structure du marché, du sentiment et de l’évolution des prix nous conduit à une évaluation technique positive. Depuis le sommet historique d’août dernier, une correction spéculative s’est produite, ce qui devrait fournir une base saine pour de nouvelles hausses de prix. […] il semble maintenant que la formation en forme de tasse avec anse va bientôt se résoudre à la hausse. La récente augmentation de la force relative de l’argent et des actions minières nous donne également une confiance évidente. À cet égard, les conditions pour la poursuite du nouveau marché haussier semblent excellentes d’un point de vue technique. »

Je ne rentrerai pas dans les détails, mais leur analyse du marché des options sur l’or amène S&V à assortir d’une probabilité de presque 45% l’hypothèse d’une once à 2100 $ ou plus à horizon décembre 2021.

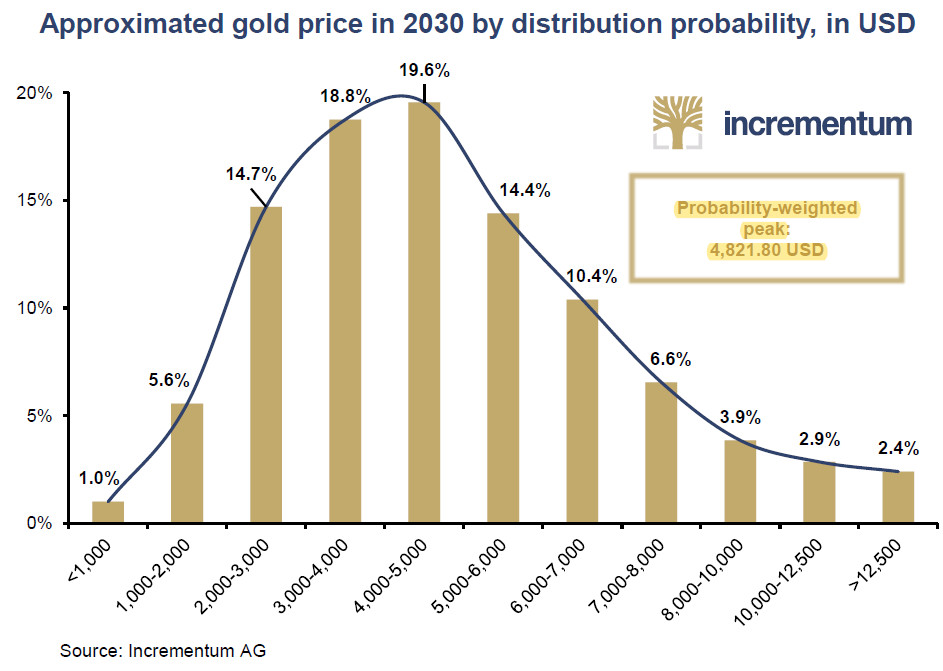

Pour toutes les raisons évoquées dans la synthèse que je viens de vous proposer au fil de ces 8 articles, S&V tablent toujours sur les mêmes objectifs chiffrés que l’année passée, mais ils considèrent l’hypothèse d’un cours de l’or autour de 8 900 $ d’ici 2030 comme encore plus probable qu’elle ne l’était en mai 2020.

Cours approximatif de l’or en 2030 selon la probabilité de distribution, en $

Comme ils le disent eux-mêmes : « […] nous restons fidèles à nos prévisions à 10 ans. Vue d’aujourd’hui, la probabilité d’un prix de l’or dans la partie supérieure de la fourchette a considérablement augmenté. »

S’il ne fallait retenir qu’une seule citation du rapport IGWT 2021, ce serait sans doute la suivante : « Aussi inconfortable que soit la dynamique en général, les conditions pour l’or ne pourraient être meilleures : des économies massivement surendettées qui auront recours à la dévaluation de leur monnaie en dernier ressort pour réduire leurs dettes. Nous pensons que les taux d’intérêt réels resteront en territoire négatif pendant la prochaine décennie. Dans un tel environnement de marché, les actifs tangibles, notamment les matières premières, les actions sélectionnées dans le bon secteur et bien évidemment les métaux précieux devraient constituer une solide base de portefeuille. »

Voilà pour ce que S&V avaient à nous dire au sujet de l’or dans cette 15ème édition de leur rapport In Gold We Trust !

Dans mon prochain article, je vous proposerai une synthèse de la mise à jour de leur analyse de l’argent.

A lundi !

")

0 commentaires