N’étant « la dette de personne », la plupart des actifs tangibles sont perçus par le grand public comme des concurrents à l’or en tant qu’assurance patrimoniale. Au rang des demi-challengers du métal doré, on compte par exemple les bijoux, les diamants, les œuvres d’art, les grands crus viticoles, les bois et forêts ou encore les autres matières premières, ainsi que certains autres métaux précieux. L’or se distingue cependant de chacun de ces actifs par de nombreux aspects.

Aujourd’hui, c’est de l’argent métal dont je voudrais vous parler. Evidemment, nous ne quitterons pas l’or des yeux pour autant puisqu’il est difficile de parler du métal gris sans évoquer le métal jaune.

Argent métal : +25% depuis le début de l’année (or : +11%)

Avec la forte hausse intervenue sur le cours de cet actif depuis son plus bas de la mi-mars (depuis 11,17 € le 19 mars, le cours de l’once d’argent est passé à 24,09 € le 1er septembre, avant d’osciller autour des 20 € depuis fin septembre), le moment me semble venu de vous proposer mon point de vue sur la question de l’investissement en argent.

Cours de l’argent en 2020 (fixing de la LBMA, en €)

Depuis le début de l’année, le cours de l’argent exprimé en euros a enregistré une performance proche de +25% (+50% si vous avez pris vos plus-values lors du plus haut de septembre), quand l’or ne s’est apprécié « que » de 11%.

Une telle surperformance implique-t-elle que l’argent est bien plus qu’un demi-challenger de l’or physique ? Cet actif mérite-t-il lui aussi que l’épargnant s’y intéresse et, le cas échéant, pour quelles raisons et dans quel but ?

Avant de rentrer dans le vif du sujet, il me faut procéder à une mise en garde. Plus encore que l’or, l’argent est typiquement le genre de sujet vis-à-vis duquel on lit toutes sortes d’aberrations, en particulier sur la toile américaine mais le web francophone est loin d’être épargné. Je vous invite donc à redoubler de vigilance lorsque vous consultez des articles dédiés à ce micromarché dont les statistiques sont beaucoup plus sujettes à caution que ce n’est le cas de celles qui concernent l’or.

Heureusement pour nous, les deux spécialistes mondialement reconnus de l’or et de l’argent que sont Ronald Stöferle et Mark Valek ont dédié un chapitre entier (28 pages) de leur dernier rapport In Gold We Trust au métal gris.

Au menu : analyse du marché du point de vue de l’offre et de la demande, considérations sur le ratio or/argent et perspectives de prix. Nous disposerons donc d’une base solide pour explorer ce marché.

In Silver We Trust?

« In Gold We Trust: The Dawning of a Golden Decade » : tel est le titre du dernier opus de Ronald Stöferle et Mark Valek (S&V). Les deux Autrichiens ont-ils également foi en l’argent ? S’attendent-ils à ce que la décennie qui s’ouvre soit aussi celle du métal gris ?

Plutôt que de vous faire languir, je vous propose un avant-goût assez clair de ce qui vous attend : « Nous serions surpris si les dix ou vingt ans à venir ne s’avèrent pas être parmi les meilleures décennies de la longue histoire de l’argent », écrivent S&V.

Mais comme il ne faut croire personne sur parole, je vais bien sûr vous expliquer ce qui amène les deux analystes à être très haussiers sur ce métal.

Commençons avec quelques remarques d’ordre générales sur ces deux métaux.

L’or et l’argent ont des utilisations très différentes

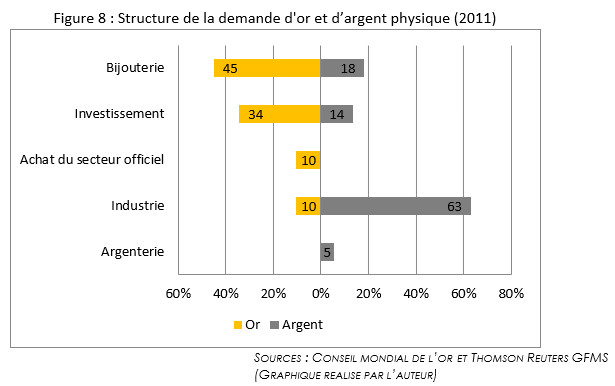

A l’instar de l’or, l’argent métal a une tradition monétaire plurimillénaire. Cependant, ces deux métaux ont connu des destins différents. Au niveau du système monétaire international, le XIXe siècle a entériné la victoire jusqu’à présent définitive de l’or sur l’argent avec la consécration de l’étalon-or, au grand dam des partisans du bimétallisme. Et si l’on envisage ces deux métaux du point de vue de l’utilisation qui en est faite à notre époque, il est flagrant que l’or est essentiellement utilisé à des fins monétaires (investissement et achats du secteur officiel) ou proto-monétaires (bijouterie), alors que l’argent est avant tout utilisé à des fins industrielles.

Les raisons qui expliquent l’utilisation de l’argent dans le secteur industriel ne manquent pas. Comme je l’écrivais dans mon livre en 2013 : « Grâce à son statut de meilleur conducteur électrique, thermique et de métal le plus réflectif de la planète, l’argent est en particulier employé en tant que matière première dans l’électronique, dans l’industrie photovoltaïque, dans le domaine médical, dans la photographie et dans la bijouterie. »

Par conséquent, le cours de l’argent comme celui de l’or intègrent un « composante matière première » et une « composante monétaire », mais la composante matière première est très marginale dans le cas de l’or, alors qu’elle est prépondérante dans le cas de l’argent.

Dit autrement, l’or étant relativement peu demandé à des fins industrielles, c’est avant tout sa « composante monétaire » qui fait évoluer son cours. C’est lorsque les intervenants commencent ou cessent d’envisager l’or du point de vue de sa fonction monétaire que son cours est sujet à de fortes variations. Au contraire, le cours de l’argent est certes lié à sa composante monétaire mais, du fait de sa forte composante matière première, le prix de ce métal reste très lié à la santé de chacun des secteurs industriels qui constituent ses débouchés.

Mais ce n’est pas tout. Le cours de l’argent se distingue également de celui de l’or par une volatilité beaucoup plus élevée.

Pourquoi le cours de l’argent est-il beaucoup plus sensible que l’or aux évolutions de l’offre et de la demande ?

Au moins deux raisons expliquent ce phénomène : 1. la taille de ces deux marchés (physique, mais aussi papier) et 2. le ratio stock/flux de l’or et de l’argent.

Voilà de quoi vous entretenir lundi prochain !

")

0 commentaires