En fonction du professionnel qui vous conseille, vous risquez de vous voir proposer un produit aurifère là où il en aurait mieux valu un autre, et le résultat risque de ne pas du tout être le même. Une erreur classique consiste à penser qu’actions de sociétés minières et or physique sont des placements équivalents – rien n’est plus faux.

Dans un précédant billet, nous avons vu que le fameux effet de levier des minières est loin de jouer en permanence. Il suffit de comparer la courbe de prix d’un indice minier comme le HUI et celui de l’once d’or pour constater que depuis 2011, l’once a très largement superformé par rapport aux minières.

Poursuivons notre réflexion.

Les minières sont certes corrélées à l’or physique, mais leur volatilité est bien plus élevée que celle de l’once

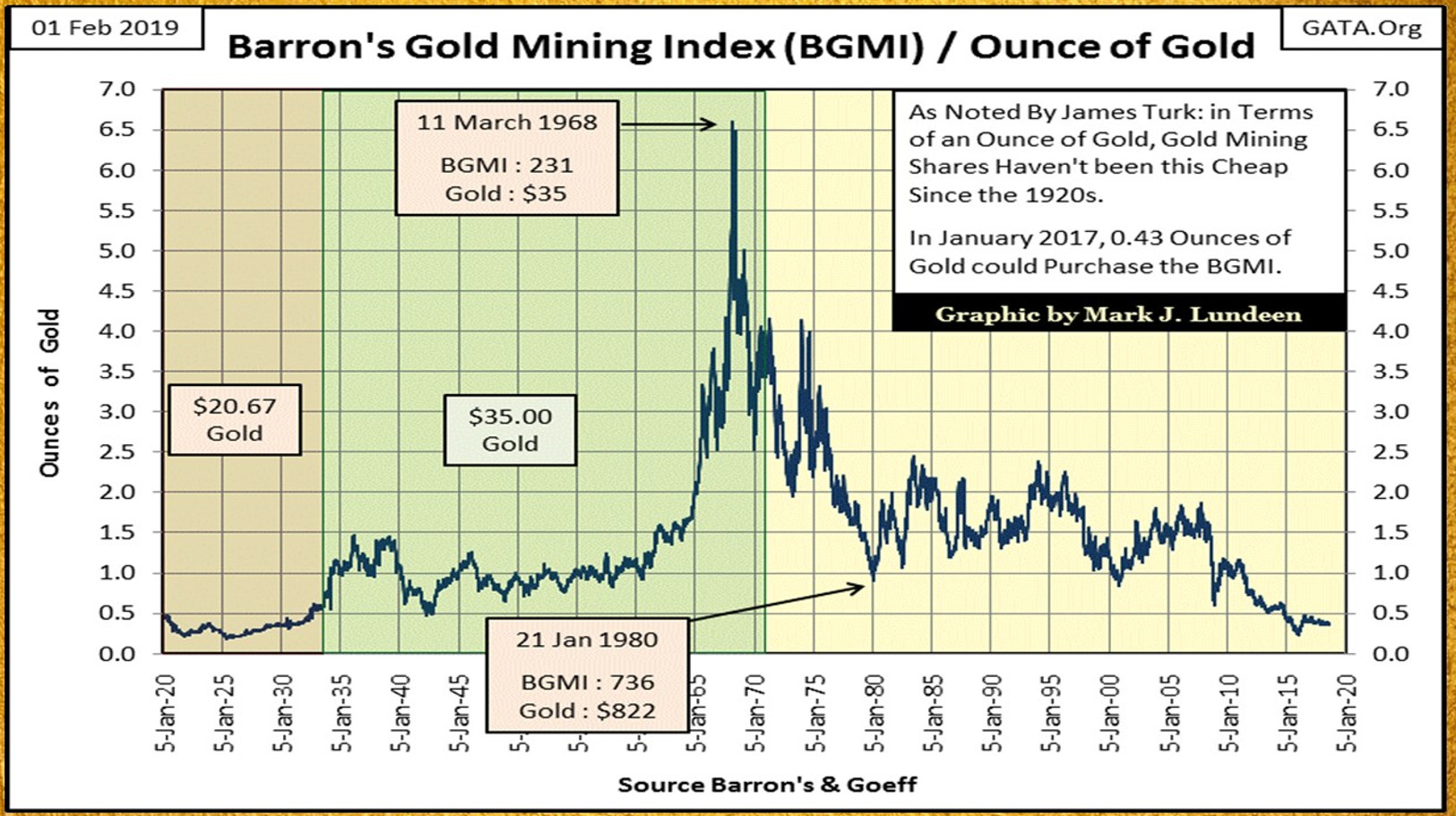

Si vous n’êtes pas convaincu que l’or et les minières n’ont pas grand-chose de comparable, alors je vous propose de jeter un œil à ce graphique. On peut y observer le ratio entre l’indice BGMI et le cours de l’or libellé en dollars, entre janvier 1920 et janvier 2020.

Ratio BGMI / cours de l’or (janvier 1920 – janvier 2020)

Si l’investissement dans les minières aurifères était plus ou moins substituable à l’or physique, alors ce ratio devrait osciller autour de 1. Or qu’observe-t-on ? Des plus bas et des plus hauts aux alentours de 0,2 et 6,5. Le BGMI étant au numérateur de ce ratio et le cours de l’once au dénominateur, au plus le niveau du ratio baisse, au plus la force relative de l’or par rapport aux mines s’accentue (c’est-à-dire que l’or surperforme les actions minières).

Comme je l’indique dans mon livre, « Sur le long terme, le cours des mines est corrélé à celui du métal jaune. L’évolution d’indices miniers comme le XAU ou le HUI montre cependant que les mines font l’objet d’une volatilité beaucoup plus exacerbée que l’once d’or. Les mines ont globalement surperformé le cours du métal jaune à partir de 2001 avant de brutalement chuter en 2008 ». Elles sont ensuite remontées de 2009 à 2011 pour dégringoler de nouveau jusqu’au niveau qui était le leur il y a… une quinzaine d’années !

Quels liens peut-on établir entre le comportement de l’or et celui des minières ?

Dans leur rapport In Gold We Trust 2021, S&V expliquent que depuis 1960, « la sensibilité entre l’or et les actions minières aurifères augmente de manière significative durant les périodes de baisse des taux d’intérêt réels. Autrement dit, l’or et les actions minières aurifères sont plus fortement corrélés durant ces périodes. Nous avons constaté que l’or et les minières étaient corrélés à 66% sur l’ensemble de la période étudiée, alors qu’ils étaient corrélés à 92% au cours des seules périodes de baisse des taux d’intérêt réels. La sensibilité accrue entre ces actifs indique que le marché les considère tous les deux comme des valeurs refuges contre l’inflation. »

Il existe certes d’excellentes raisons d’être haussier à long terme sur les minières, mais…

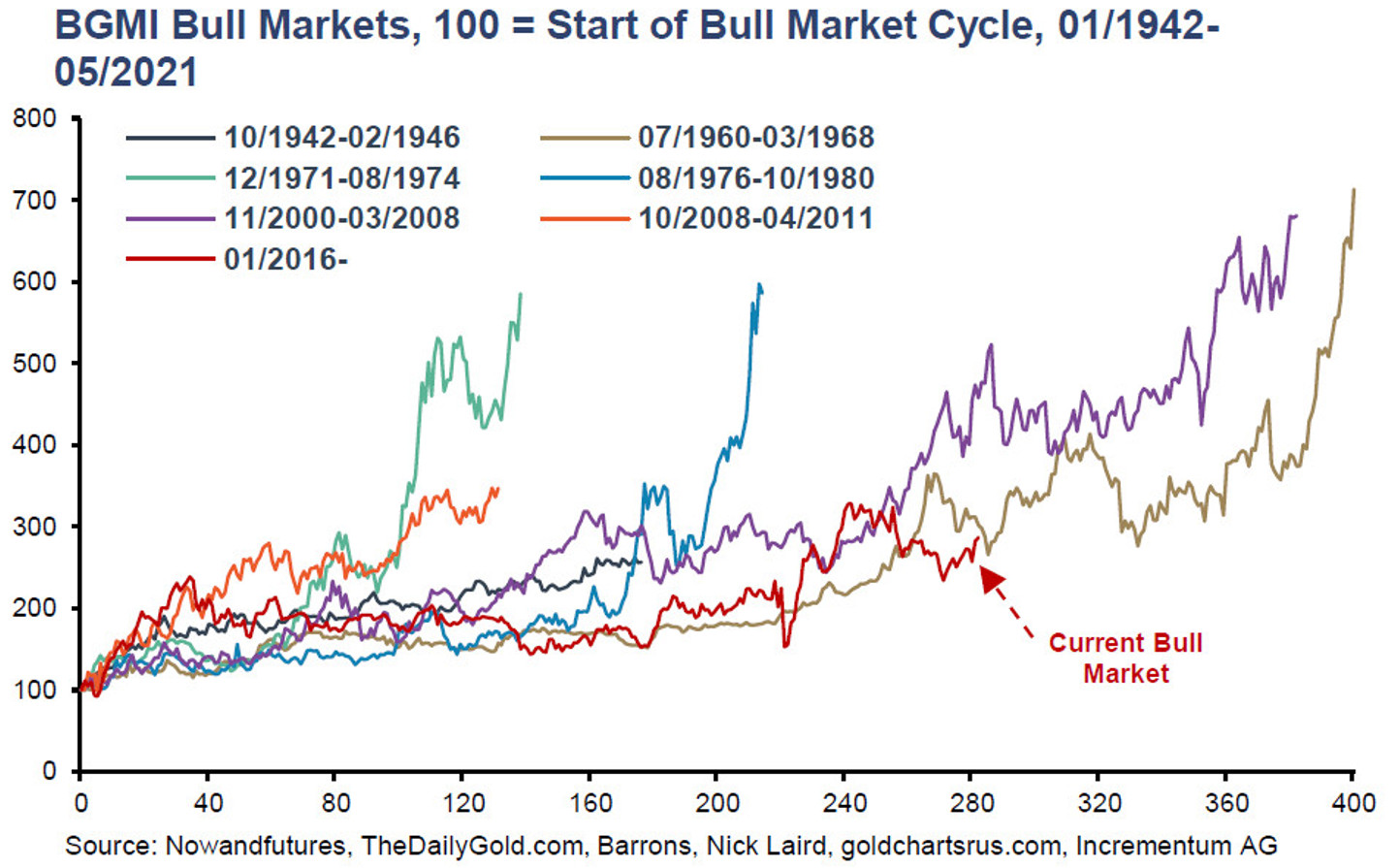

Pour illustrer cela, je me bornerai ici à vous présenter ce graphique issu du rapport In Gold We Trust 2021.

Marchés haussiers sur le BGMI, 100 = Début du cycle de marché haussier, 01/1942-05/2021

Comme le relèvent S&V, « chaque marché haussier [des minières aurifères] s’est toujours terminé par une tendance parabolique à la hausse qui a duré en moyenne 9 mois et qui a au moins doublé le prix ».

Compte tenu du niveau de valorisation du secteur que les deux analystes perçoivent comme « en meilleure forme que jamais », S&V martèlent depuis 2020 que les minières aurifères sont « potentiellement l’opportunité d’une vie. »

Comprenez bien cependant que les Mariannes Coq et les actions de société d’exploitation minière aurifère, ce n’est pas du tout la même chose.

Et pour cause…

… les actions de sociétés d’exploitation minière sont avant tout… des actions !

Les actions de minières se distinguent des pièces et des lingots en cela qu’elles distribuent du rendement au travers des dividendes. Cependant, les minières exposent l’investisseur à un risque de perte de 100%, alors que l’or physique dispose d’un prix plancher. En somme, les actions de sociétés d’exploitation minière sont avant tout… des actions !

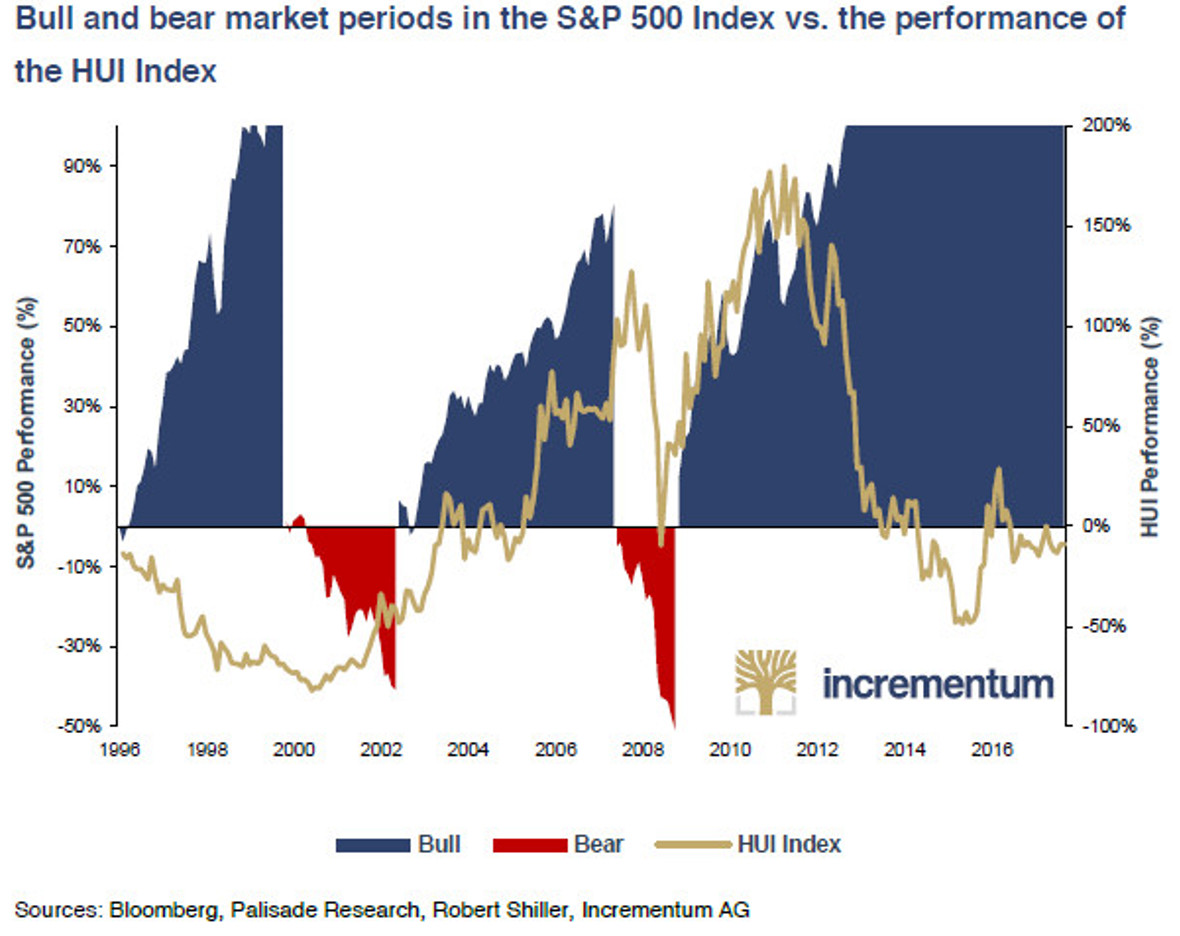

Je rappellerai à ce titre que dans leur rapport In Gold We Trust 2021, S&V relèvent que l’or physique et les minières n’adoptent pas le même comportement lors des périodes de baisse sur les marchés actions. Voici ce qu’ils écrivent : « … il convient de noter que les actions minières aurifères fonctionnent même comme une couverture contre les marchés baissiers plus larges. Sur les 9 marchés baissiers et krachs boursiers examinés, les titres miniers ont eu une performance mensuelle moyenne légèrement inférieure à 0,7%, alors que le S&P500 subissait des baisses mensuelles moyennes de -5,7%. Toutefois, les actions minières aurifères ne remplacent pas totalement le métal jaune lui-même. Au cours des marchés baissiers analysés, l’or a surpassé les actions minières aurifères, et ce avec une volatilité moindre. En cas de marchés baissiers sur les actions, l’or s’avère toujours être la meilleure valeur refuge. »

Ce graphique, issu du rapport In Gold We Trust 2018, illustre la corrélation pour le moins irrégulière entre le HUI et le S&P500.

Marchés haussiers et baissiers sur le S&P 500 vs performance du HUI (1996-2018)

Yannick Colleu, auteur spécialiste des métaux précieux, résume parfaitement la situation lorsqu’il écrit que « les actions des sociétés minières cumulent à la fois les handicaps de l’or et des actions sans forcément avoir les atouts des deux camps ».

Qu’en retenir pour vos investissements ?

Comme je l’ai écrit dans mon livre, « Les différents produits aurifères n’ayant pas les mêmes caractéristiques en termes de risque, de rendement, de liquidité et de sécurité, [tout] dépend des objectifs patrimoniaux que vous vous êtes fixés ».

En somme, vous avez le droit d’avoir de l’or physique, des parts de fonds miniers aurifères, voire de l’« or papier » dans votre patrimoine, mais pas pour les mêmes raisons. Ces différents produits aurifères ayant des caractéristiques très différentes, ils n’ont pas la même fonction au sein d’un portefeuille financier.

Chacune de ces trois classes d’actifs dispose de ses propres avantages et ses inconvénients.

Avec l’or papier, on favorise bien souvent la souplesse au détriment de la sécurité apportée par la détention directe d’or physique. Et en cas de problème, il est possible que les parts d’un tracker or divergent significativement du cours du métal, voire rejoignent la valeur du papier qui a servi à signer l’ordre d’achat.

Les actions de sociétés d’exploitation minière étant avant tout des actions (volatilité élevée et risque de perte de 100%), elles ne peuvent pas être mises sur le même plan que l’or physique.

Enfin, l’or physique n’est pas exempt de défauts, mais il reste le seul actif aurifère constituant une véritable assurance patrimoniale.

Voilà, j’espère que désormais, les distinctions entre ces différents actifs aurifères sont claires !

La semaine prochaine, nous commencerons à nous plonger dans le tout dernier rapport In Gold We Trust d’Incrementum.

A lundi !

")

0 commentaires