Acheter « de l’or » peut être une très bonne chose, mais encore faut-il savoir de quoi l’on parle. Une prise de position sur cette classe d’actifs peut en effet être envisagée de différentes manières. Comment s’y retrouver dans la jungle des produits aurifères ?

Dans deux vidéos (voir ici et là), j’ai expliqué en quoi l’or se distingue des autres grandes classes d’actifs traditionnelles que sont le cash, les obligations, les actions et l’immobilier. Le moment est venu de nous intéresser aux actifs qui sont perçus comme des alternatives à l’or. Mais qu’est-ce qu’il faut entendre par « or », au juste ?

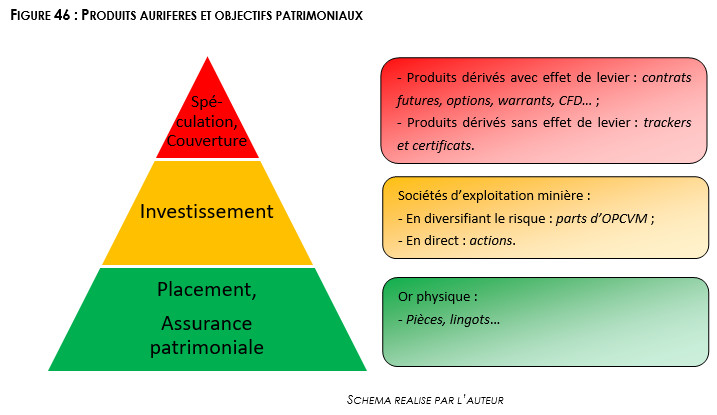

Produits aurifères et objectifs patrimoniaux : attention de ne pas tout mélanger !

Acheter « de l’or » peut être une très bonne chose, mais encore faut-il savoir de quoi l’on parle. Une prise de position sur cette classe d’actifs peut en effet être envisagée de différentes manières.

L’or est actif financier qui se décline en trois grandes familles de produits : l’or physique, l’« or papier » et les actions de société d’exploitation minière.

Chaque produit aurifère se distinguant en termes de propriétés financières (niveau de risque, espérance de rendement, niveau de liquidité…), il s’agit de prendre position sur le type de produits le plus adapté à l’objectif patrimonial recherché, comme en témoigne ce graphique extrait de mon livre.

Lorsque l’on souhaite protéger un patrimoine contre les risques d’instabilité conjoncturelle et a fortiori structurelle, c’est vers l’or physique qu’il convient de se tourner (comme je m’adresse à des lecteurs majoritairement Français et non Asiatiques, j’exclus les bijoux de cette catégorie).

Le problème, c’est qu’en fonction du professionnel vers lequel vous allez vous tourner, vous risquez de vous voir proposer un produit aurifère là où il en aurait mieux valu un autre, et le résultat risque de ne pas du tout être le même !

Typiquement, votre banquier aura plus de facilités à vous proposer de l’« or papier » que de l’or physique. Votre conseiller en gestion de patrimoine est certes plus indépendant que votre banquier mais n’ayant la plupart du temps pas eu le temps d’étoffer sa gamme de produits d’un volet « or physique », il aura quant à lui tendance à vous recommander l’acquisition de parts de fonds miniers aurifères au sein d’un contrat d’assurance-vie ou sur un compte-titres ordinaire.

C’est un problème puisqu’« or physique », or papier et actions minières n’ont absolument pas les mêmes propriétés financières !

Comme vous n’avez aucune raison de me croire sur parole, je vais tenter de vous le prouver.

Or physique ou or papier ?

J’ai déjà eu l’occasion de vous parler de l’or papier. Je me contenterai donc de rappeler quelques grands constats.

Du fait de leur nature, les trackers or ou ETF or vous exposent à 6 risques qu’il est possible de palier avec l’or physique : le risque de propriété, le risque de multipropriété, le risque d’intermédiation (ou risque de contrepartie), le risque de rédemption, le risque issu du conflit d’intérêt des conservateurs et le risque de change.

Avec l’or papier, on favorise bien souvent la souplesse au détriment de la sécurité apportée par la détention directe d’or physique. Et en cas de problème, il est possible que les parts d’un tracker or divergent significativement du cours du métal, voire rejoignent la valeur du papier qui a servi à signer l’ordre d’achat.

Venons-en aux minières.

Comment les mines d’or se sont-elles comportées par rapport à l’once d’or depuis l’an 2000 ?

Parmi les trois indices miniers de référence au niveau mondial figurent le Philadelphia Gold and Silver Index (symbole : XAU) et le NYSE Arca Gold BUGS Index (symbole : HUI). Le 1er est un indice mesurant la performance de sociétés d’exploitation minière cotées à la bourse de Philadelphie. Le 2ème mesure la performance de compagnies listées à l’American Stock Exchange de New York. Ces deux indices comportent de nombreuses mines en commun et sont calculés assez différemment. Enfin, l’indice BGMI est le plus vieil indice minier existant.

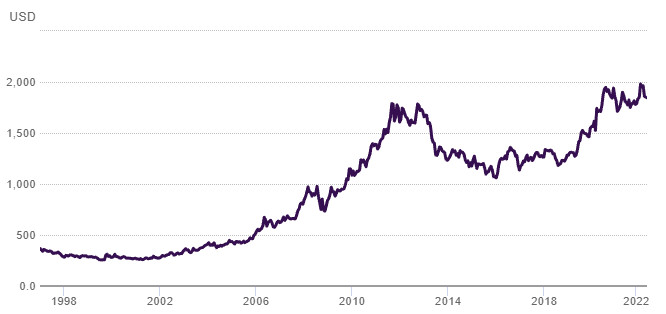

Comme ces indices sont cotés en dollars US, c’est dans cette devise que je vous propose exceptionnellement de comparer l’évolution du cours des mines à celle du cours de l’once d’or. Prenons par exemple le HUI.

HUI (1997 – 10 juin 2022)

Après le grand marché haussier qui a prévalu entre 2001 et 2011, les minières ont connu une longue descente aux enfers entre 2011 et janvier 2016, avant de rebondir au cours du premier semestre 2016 pour faire un plus haut en juillet 2020. Depuis, il ne se passe pas grand-chose sur le front des minières : on consolide.

L’investissement minier a connu une période dorée entre 2001-2008 : au cours de ces 7 années, le HUI a enregistré une bien meilleure performance que cela n’a été le cas de l’once (+1500% environ pour les minières, contre environ +600% pour l’once). Sur cette période, l’« effet de levier » que l’on prête aux minières a donc joué à plein régime.

Cours de l’or en dollars (1997 – 10 juin 2022)

Notez qu’en 2008, l’indice minier a en effet perdu 67% entre juillet et octobre 2008, alors que l’or n’a chuté que de 26%. Par ailleurs, entre le plus haut de 2011 et le plus bas du premier semestre 2016, le HUI a perdu pas moins de 80% de sa capitalisation, la plus forte de son histoire.

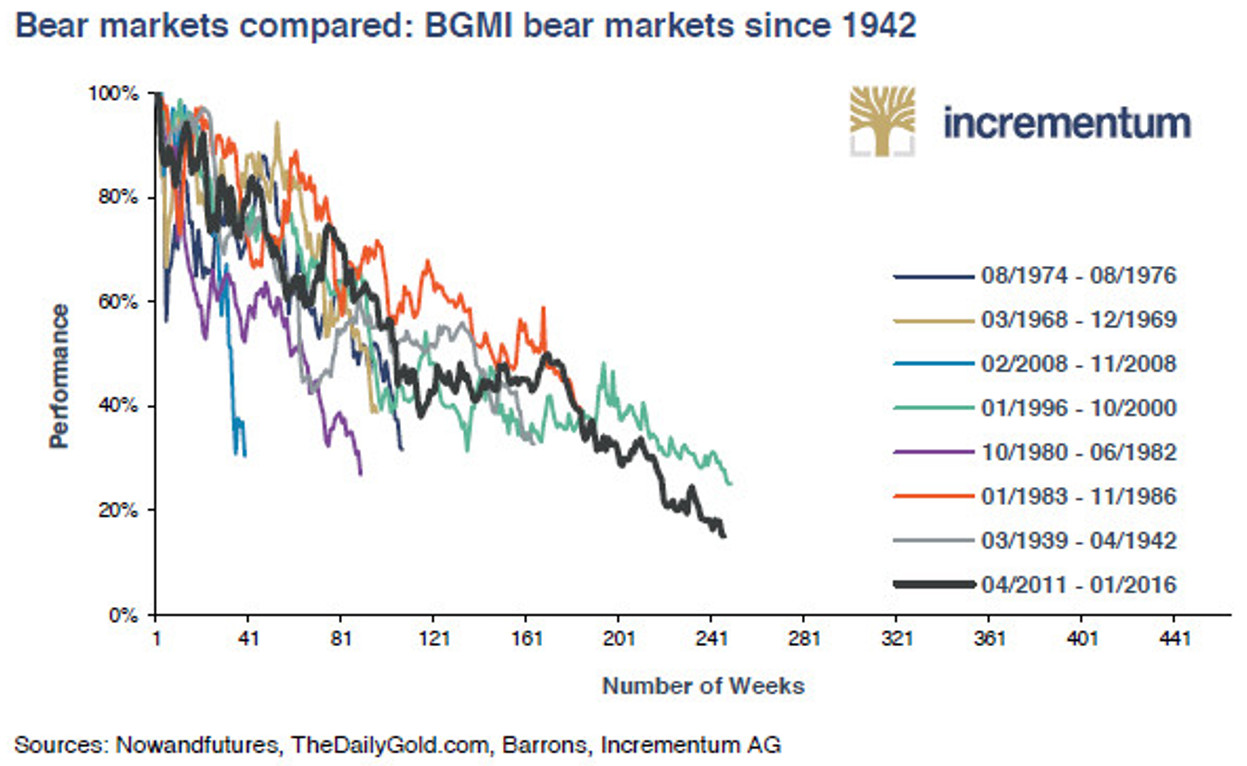

Les marchés baissiers du secteur minier aurifère (BGMI, 1942 – 2016)

Après la correction de 2011-2013, le cours de l’once d’or est remonté pour ensuite dépasser son précédent plus haut en dollars et en euros. Rien de tel sur les mines : le HUI se situe actuellement plus de 50% en-dessous de son plus haut de 2011. Voilà de quoi remettre en question le fameux « effet de levier » que l’on prête aux « minières », n’est-ce pas ?

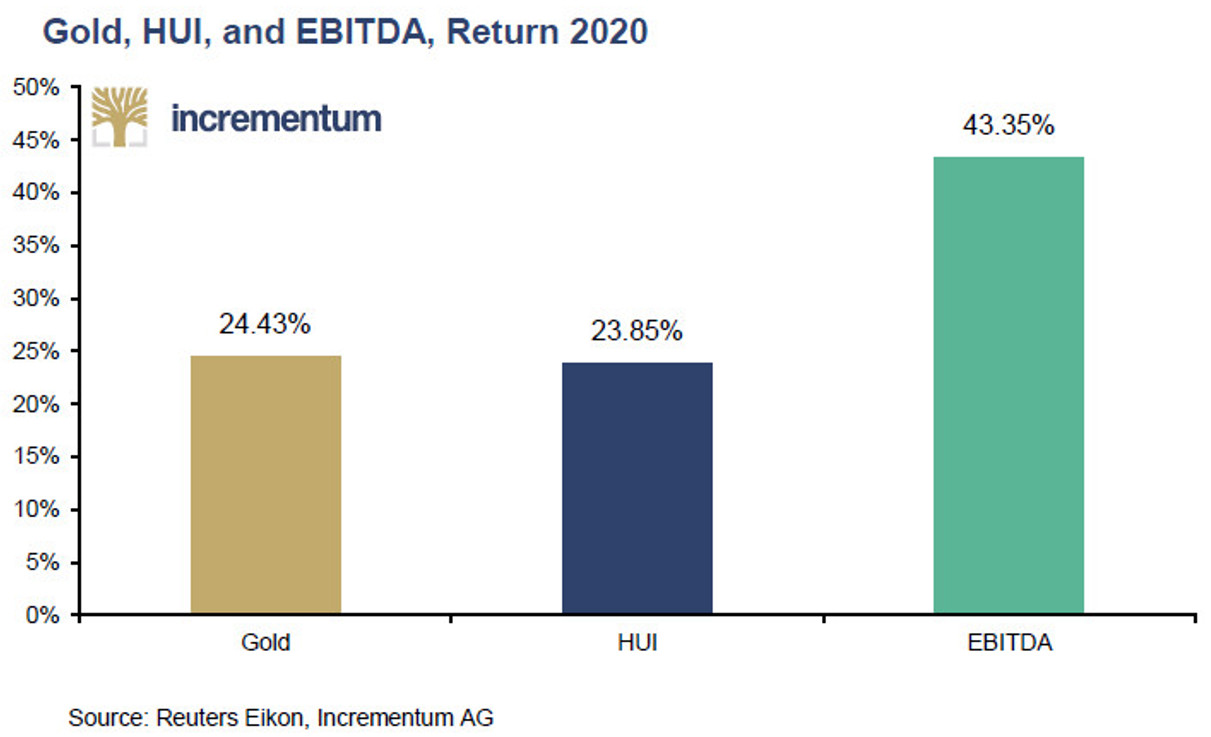

En réalité, ce mécanisme est loin d’être systématique. Prenons par exemple l’année 2020, lors de laquelle le cours de l’or s’est apprécié de 24,43% en dollars. Comme l’indiquent Ronald Peter Stöferle et Mark J. Valek (S&V) dans leur rapport In Gold We Trust 2021, « Dans un marché haussier typique, pour chaque augmentation de 1% du prix de l’once, les minières aurifères devraient s’apprécier de 2 à 3% en raison de l’effet de levier impliqué. » Or voici ce que l’on a observé en 2020 :

Variation du cours de l’or, du HUI et de l’EBITDA des sociétés qui composent cet indice en 2020

Et oui : alors même que le cours de l’once libellé en dollars gagnait plus de 24%, le HUI faisait un peu moins de 24%, soit un effet de levier… légèrement négatif ! En 2020, les mines ont sous-performé le métal, soit l’exact opposé de ce à quoi l’on pouvait s’attendre en principe…

La semaine prochaine, je vous expliquerai pourquoi substituer des actions minières à l’or physique est vraiment une très mauvaise idée.

A lundi !

")

0 commentaires