La 16ème édition du rapport In Gold We Trust a été publiée le 27 mai. Dans ce feuilleton, je vous restitue la substantifique moëlle de ce must-read pour tout épargnant qui s’intéresse à l’or et l’argent. Aujourd’hui, je vous explique les conséquences que pourrait avoir le retour de la corrélation positive entre les actions et les obligations sur le traditionnel portefeuille 60/40 (60% d’actions et 40% d’obligations).

Le grand découplage entre l’or et les obligations

« Depuis le début de l’année, de nombreux signes annoncent une tempête » sur le marché de la dette souveraine, expliquent Ronald Stöferle et Mark Valek (S&V).En effet, lors de la première semaine de janvier, « Les bons du Trésor américain à 10 ans ont enregistré leur pire semaine en 42 (!) ans, avec une perte totale de 4,24 %. Il faut remonter au choc Volcker et à la hausse du taux des taux directeurs de la Fed à 20% en février 1980 pour trouver une perte plus importante intervenue au cours d’une semaine civile », précisent-ils. C’est donc à un véritable « Waterloo » obligataire que nous avons assisté.

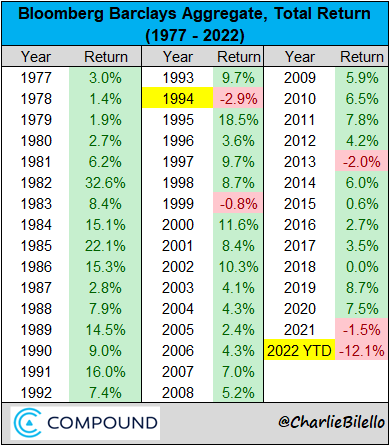

La situation ne s’est pas arrangée depuis. Comme l’écrivait Charlie Bilello le 14 juin, « Le marché obligataire américain est en passe de connaître la pire année de son histoire, avec une perte de 12,1%. Cette perte est 4 fois plus importante que la pire année précédente, en 1994 (-2,9%). »

Voilà ce qui amène S&V à conclure que « L’une de nos principales thèses de ces dernières années pourrait être en passe de se réaliser : les obligations (d’État) ne sont plus le fondement antifragile des portefeuilles qu’elles ont été au cours des 30 dernières années. »

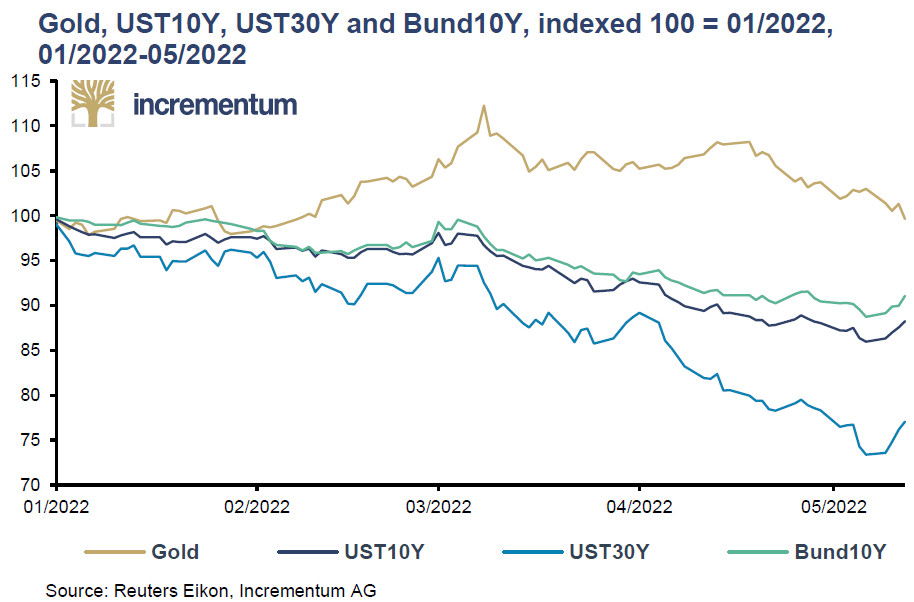

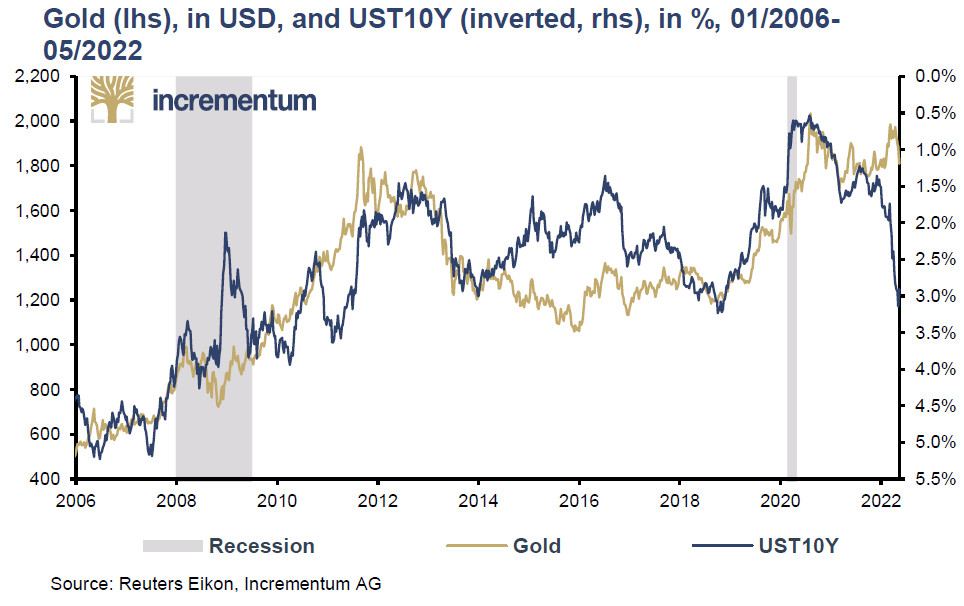

A l’appui de cette hypothèse d’un découplage entre l’or et les obligations, S&V nous proposent les deux graphiques suivants.

Cours de l’or en dollars, cours des titres du Trésor US à 10 ans, à 30 ans et des obligations d’Etat allemandes à 10 ans (indexés à 100 au 01/2022 ; 01/2022-05/2022)

Or en dollars (échelle de gauche) et titres du Trésor à 10 ans (inversé, échelle de droite), en %, 01/2006- 05/2022

Notez que ce découplage serait encore plus évident dans le cadre de la zone euro où les taux ont eux aussi beaucoup augmenté, mais où le cours de l’once a bien plus augmenté que cela n’a été le cas en dollars.

Comment interpréter un tel phénomène ? Pour S&V, la situation est limpide : « Le marché obligataire et le marché de l’or envoient le même message : la déflation ou la désinflation ne sont plus la principale menace pour les portefeuilles ; l’inflation est la nouvelle réalité. »

Et S&V de préciser que « L’une des raisons sous-estimées de l’accélération de la liquidation sur les obligations à longue maturité pourrait être la prise de conscience par les investisseurs que les propositions des responsables politiques pour faire face aux pressions sur les prix alimentent l’inflation au lieu de la contenir. »

En somme, depuis le début de l’année, la valorisation des actions baisse concomitamment à celle des obligations. Pour remettre les choses en perspective, précisons avec S&V qu’« Au cours des 90 dernières années, il n’y a eu que 4 années durant lesquelles les actions et les obligations américaines ont enregistré une performance annuelle négative la même année. 2022 pourrait être la 5ème année »…

Retour de la corrélation positive entre les actions et les obligations : quelles conséquences sur le portefeuille 60/40 ?

Dans leur rapport IGWT 2021, S&V s’étaient penchés sur les conséquences du retour à une corrélation positive entre les actions et les obligations sur le traditionnel portefeuille 60/40 (60% d’actions et 40% d’obligations). Evidemment, ils y reviennent cette année.

Les deux Autrichiens commencent par rappeler quelques fondamentaux :

- « Les régimes de corrélation sont stables pendant de longues périodes mais peuvent rapidement s’inverser » ;

- « La corrélation négative est l’exception plutôt que la règle sur le long terme. »

- « Le facteur décisif de cette corrélation négative au cours des 30 dernières années a été principalement la faible pression inflationniste ou la diminution de la volatilité de l’inflation au cours de la Grande Modération. »

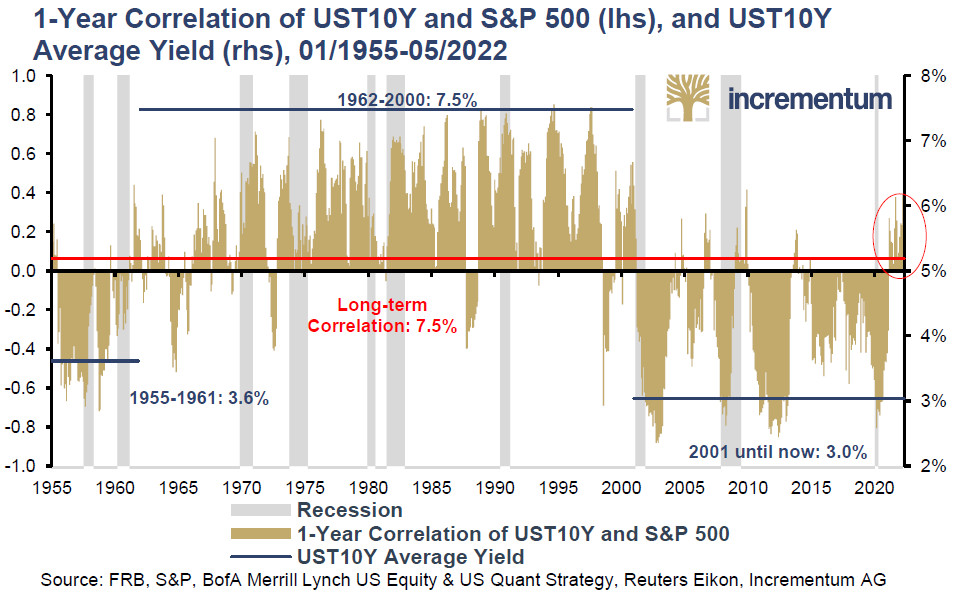

Le graphique ci-dessous illustre la corrélation sur 1 an entre les obligations du Trésor américain à 10 ans et le S&P 500 (ainsi que le taux moyen des bons du Trésor à 10 ans) sur long terme. Après 21 ans de corrélation majoritairement négative, cette corrélation vient de revenir en territoire positif.

Corrélation à 1 an entre la dette fédérale américaine à 10 ans et le S&P 500 (échelle de gauche) et taux moyen de la dette fédérale américaine à 10 ans (échelle de droite), 01/1955-05/2022

S’il s’avère que cette corrélation s’inverse de manière durable, « alors la base du portefeuille 60/40, à savoir une corrélation négative entre les actions et les obligations, disparaîtra. » Et S&V de citer Variant Perception : « En période d’inflation, comme aux États-Unis dans les années 1970, le portefeuille 60/40 a beaucoup souffert. Les rendements nominaux étaient optiquement bons, mais les rendements réels étaient épouvantables. »

Voilà ce qui amène S&V à remettre sur la table la question qui découle de ce scénario en matière d’allocation d’actifs : « Les bons du Trésor américain vont-ils céder leur sceptre à l’or ? »

A voir la valorisation de la dernière classe d’actifs que nous allons aborder, il n’y aurait rien d’étonnant à ce que le métal jaune se revalorise fortement dans les années à venir.

« Le statu quo de l’or vis-à-vis des matières premières »

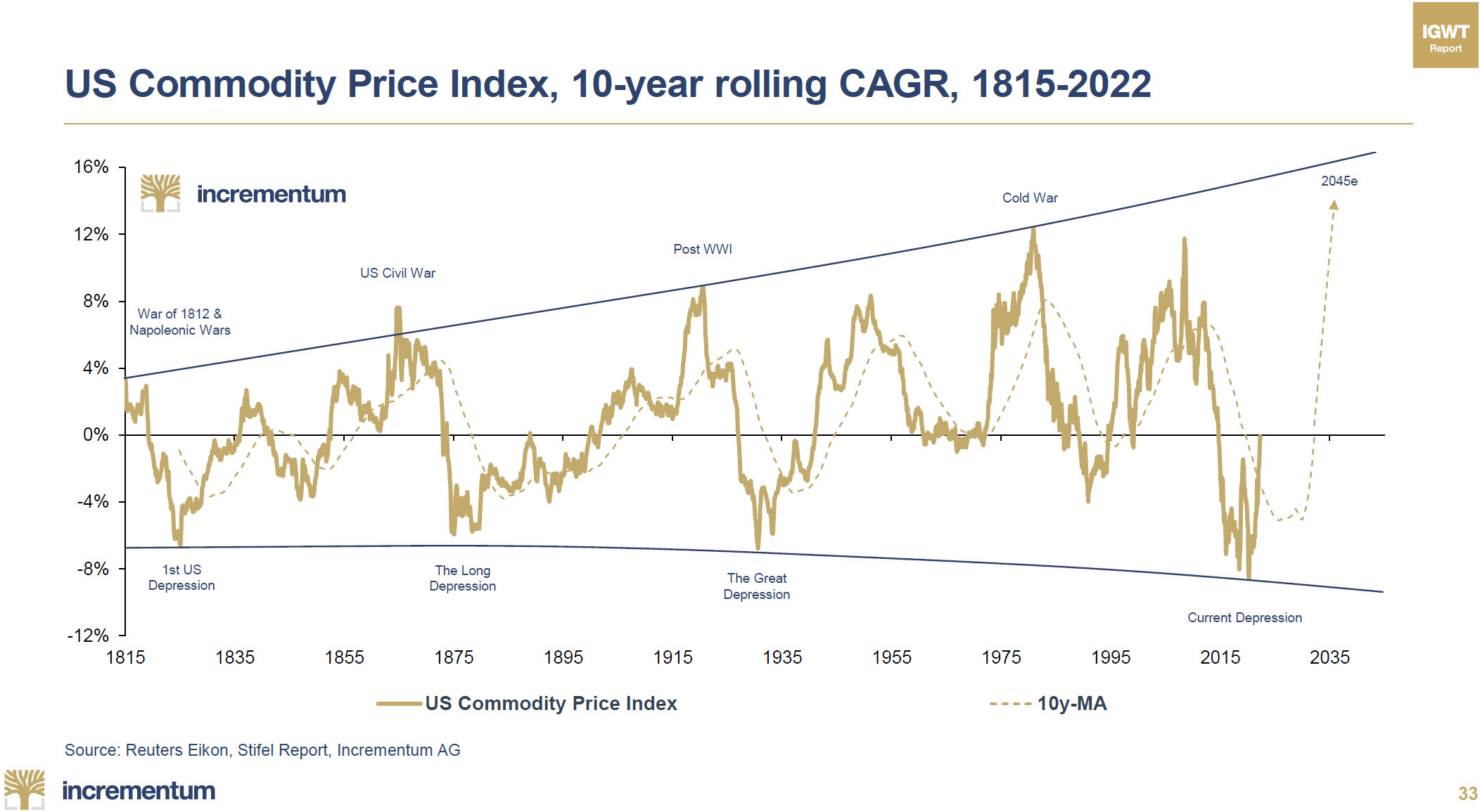

Je ne m’attarderai pas sur ce sujet, si ce n’est pour vous relayer la mise à jour de cet impressionnant graphique de très long terme, issu du Monthly Gold Compass d’Incrementum.

US commodity price index, taux de croissance annuel moyen mobile sur 10 ans (1815 – juin 2022)

Dans leur dernier rapport IGWT, S&V rappellent que comme ils l’annonçaient dans le rapport IGWT 2020, « le secteur des matières premières renaît de ses cendres tel le phénix ».

Ils soulignent « que la crise ukrainienne n’est qu’un accélérateur d’un renversement de tendance fondamentale. Même si la guerre se termine bientôt et que les sanctions sont levées, cela ne signifierait en aucun cas la fin du marché haussier des matières premières. »

Toute une série de facteurs (que je ne développerai pas ici), les amène à réaffirmer que nous nous trouvons à l’aube d’un nouveau supercycle des matières premières auquel l’or ne sera pas étranger.

Une fois encore, tout dépendra de ce qu’il se passe sur le front de l’inflation.

Il est donc temps de vous raconter comment celle-ci pourrait faire son grand retour.

C’est justement ce qui nous occupera la semaine prochaine.

A lundi !

")

0 commentaires