La 16ème édition du rapport In Gold We Trust a été publiée le 27 mai. Dans ce feuilleton, je vous restitue la substantifique moëlle de ce must-read pour tout épargnant qui s’intéresse à l’or et l’argent. Aujourd’hui, nous nous penchons sur le « statu quo de la dette » dans un contexte inflationniste, et sur les stratégies dont disposent les autorités publiques pour se désendetter.

Les dynamiques de l’endettement figurent parmi la liste des 11 facteurs qui font bouger le cours de l’or, telle que dressée par Ronald-Peter Stöferle et Mark J. Valek (S&V) – et ce facteur n’est pas des moindres !

« Le statu quo de la dynamique de la dette : les apparences sont trompeuses » !

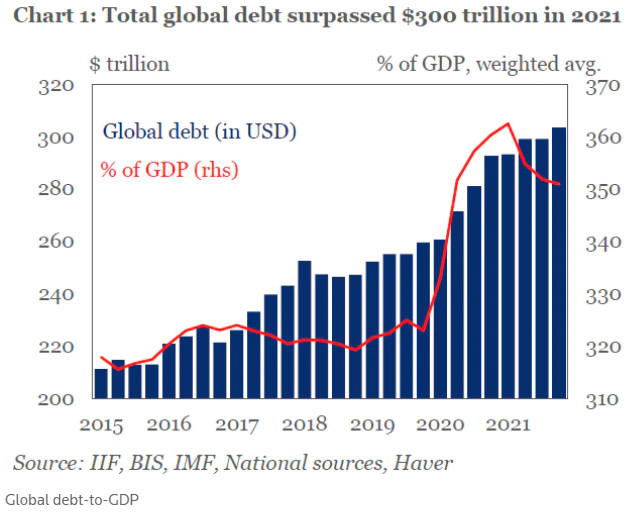

En effet, si l’on s’en remet aux chiffres de l’Institute for International Finance (IIF), le ratio dette mondiale/PIB mondial a diminué d’environ 10% en 2021, pour s’établir à 351% au 31 décembre dernier.

Evolution du taux d’endettement mondial (courbe rouge, échelle de droite) et du montant de la dette mondiale (barres bleues, échelle de gauche) (2015 – 2021)

Faut-il considérer la baisse de la courbe rouge comme une bonne nouvelle ? Pas du tout ! – comme l’expliquent S&V qui énumèrent une foultitude d’objections.

Les deux Autrichiens concentrent leur propos sur les dettes publiques, qui sont très représentatives de la tendance à l’œuvre. Comme l’expliquent S&V, « cette baisse n’est pas due à des excédents budgétaires. Elle est en grande partie due au fait qu’en 2021, les PIB nominaux ont fait l’objet d’une croissance supérieure à la moyenne. Aux États-Unis, le PIB nominal a augmenté de 10,1 % en 2021, soit la plus forte hausse depuis 1984. Cette croissance exceptionnelle […] s’explique presque exclusivement par le retour progressif (avec quelques revers) à la vie ordinaire après les fortes restrictions mises en place dans le cadre de la pandémie de Covid-19. »

Ce que décrivent ici S&V, c’est ce que les statisticiens appellent uneffet de base. De la même manière qu’en 2020, les ratios d’endettement avaient explosé suite à l’exceptionnelle contraction de l’activité économique (le dénominateur du ratio), ils s’infléchissent très significativement, suite à des chiffres hors normes en termes de croissance.

Or en réalité, « la production économique a à peine retrouvé son niveau d’avant la pandémie »,mais « l’effet de base de la croissance économique fait que les choses semblent bien meilleures à court terme qu’elles ne le sont en réalité ». On assite donc à un retour au statu quo ex ante, modulo les canadairs de déficit public déversés dans le cadre des « quoi qu’il en coûte » nationaux. Enfin il faut le dire vite car pour ce qui est par exemple de la situation Outre-Rhin, « malgré une croissance réelle de 3,7 % en glissement annuel (T1/2022), la croissance économique allemande est toujours inférieure de 0,9 % à son niveau d’avant crise (T4/2019) », comme le précisent S&V.

In fine, la situation en termes d’endettement à fin 2021 est donc largement pire que cela n’était le cas avant les confinements, comme en atteste la courbe rouge de notre graphique laquelle, à 351%, se situe toujours environ 30% au-dessus de son niveau de 2019. Pour reprendre l’image employée par S&V, « si vous avez un accident avec votre voiture, celle-ci ne sera pas en meilleur état après les réparations qu’elle ne l’était avant l’accident. »

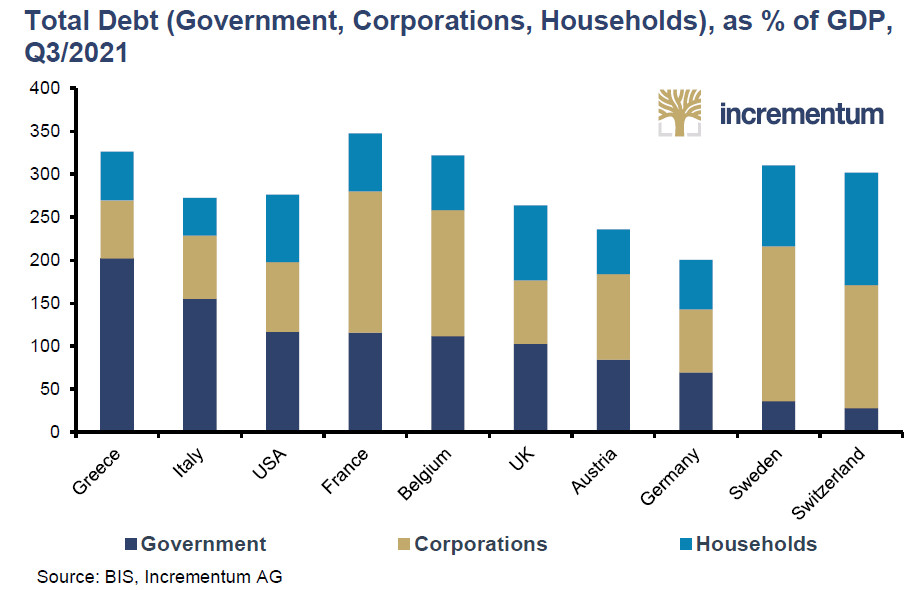

Voici le détail des dettes nationales totales par catégories d’agents économiques pour une sélection de pays.

Dette totale (gouvernement, entreprises, ménages) en % du PIB, T3/2021

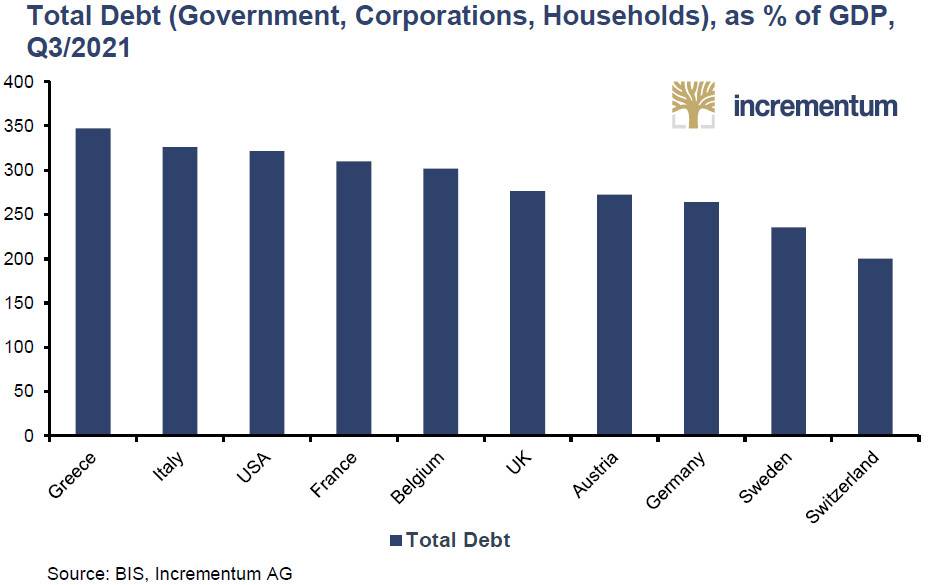

Et voici maintenant les mêmes données, mais cette fois-ci classées par taux d’endettement total.

Dette totale (gouvernement, entreprises, ménages), en % du PIB, T3/2021

Ce niveau d’endettement faramineux n’est pas sans poser un gros problème dans un contexte reflationniste.

Le niveau d’endettement rend impossible une remontée des taux d’intérêt à la Volcker

Dans les médias, on nous rappelle souvent que nos économies, en proie à une recrudescence de l’inflation, sont déjà parvenues à terrasser cette hydre qui a fait des ravages dans les années 1970. C’est vrai. A une différence près… sur un point crucial !

Voici ce qu’expliquent S&V : aux Etats-Unis, « chacune des trois vagues d’inflation (1967-1972, 1972-1976, 1976-1983), avec des pics d’inflation annuelle de respectivement 5,8 %, 11,0 % et 13,5 %, a été contrée par d’importantes hausses de taux d’intérêt. Les taux d’intérêt passés respectivement de 2,00% à 10,50%, de 3,25% à 13,60% et de 4,20% à 20,60%.

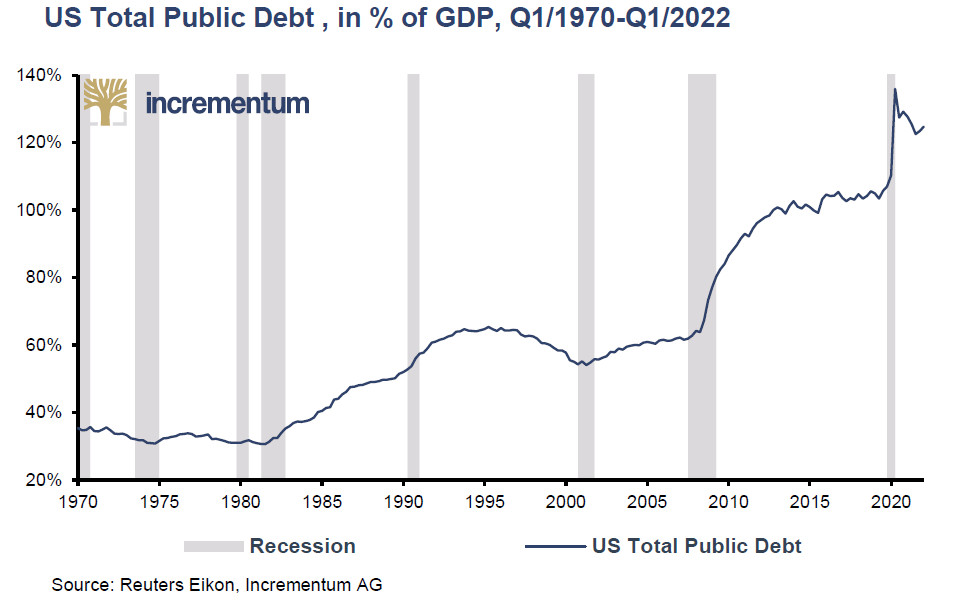

Or de telles hausse des taux d’intérêt sont totalement impensables de nos jours, alors que le ratio de la dette publique américaine [sur le PIB américain] est actuellement environ 4 fois supérieur à son niveau des années 1970.

Dette publique américaine totale en % du PIB (T1 1970-T1 2022)

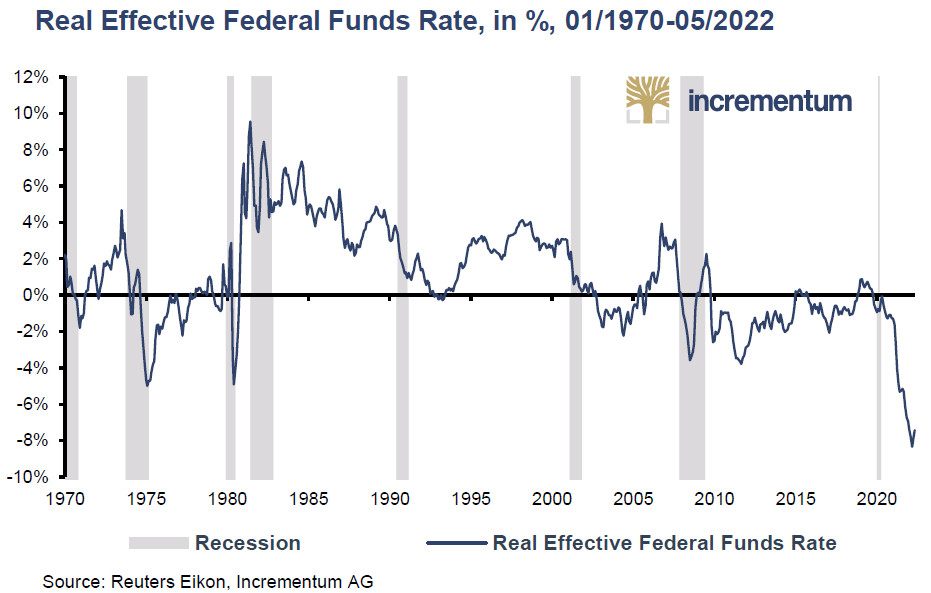

Il n’est donc pas surprenant que les taux d’intérêt réels soient actuellement fortement négatifs, alors que dans les années 1970, les taux d’intérêt réels ont d’abord évolué dans une fourchette de -5 % à 5 %, puis au début des années 1980, ils ont augmenté pour atteindre un peu moins de +10 %. »

Taux effectif réel des taux directeurs de la Fed, en %, 01/1970-05/2022

A notre époque, « une hausse de 5 % des taux d’intérêt augmenterait le service de la dette d’environ 1500 Mds$ par an, ce qui représente à peu près deux fois le budget actuel de la défense »… Autant dire qu’un « moment Powell » de l’ampleur du « moment Volcker » est exclu.

Et S&V de citer Sven Heinrich : « Volcker n’a pas réussi à obtenir un atterrissage en douceur lorsqu’il a procédé à une relance agressive en période de forte inflation, alors que les marchés étaient évalués à 40% du PIB et que la dette américaine s’élevait à 30% du PIB. » Alors comment cela serait-il possible aujourd’hui ?

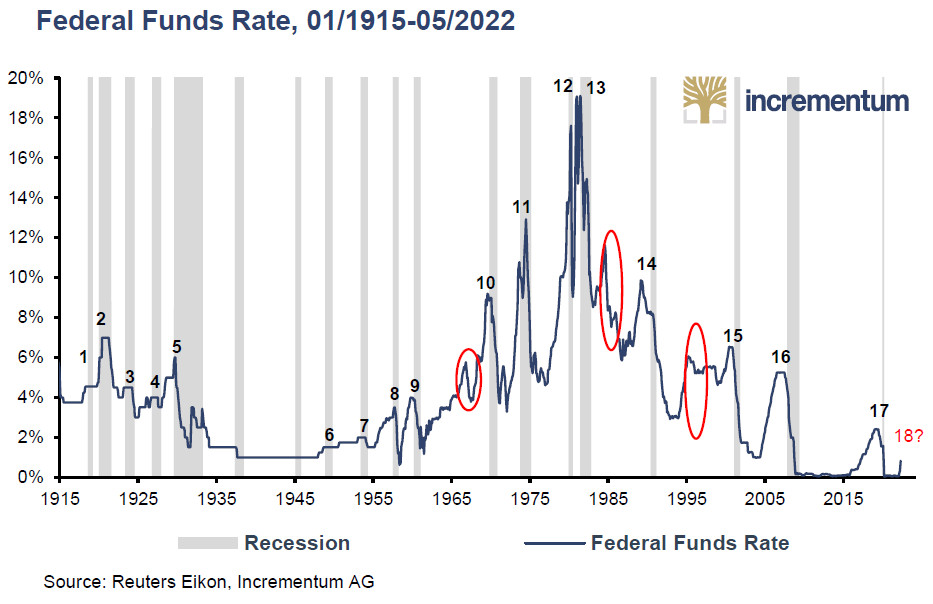

Pour S&V, la Fed ne pourra pas monter ses taux directeurs au-delà d’une fourchette de 2,25 à 2,50%. Voici pourquoi : « Pour rappel, depuis le début des années 1980, chaque cycle de hausse des taux d’intérêt s’est terminé en dessous du pic du cycle précédent. »

Taux directeurs de la Fed, 01/1915-05/2022

« Cela signifierait que, selon l’ancien schéma, les hausses de taux caleraient au mieux au niveau des 2,25-2,50%. » Le point de repère est le 4ème trimestre 2018 : « En janvier 2019, Powell avait abandonné, à la consternation des marchés, le mode « pilote automatique » qui n’avait pris effet que début décembre 2018. » Pour vous remettre dans le contexte de l’époque : « la Fed avait été contrainte par les marchés d’opérer un revirement de politique monétaire en faveur d’une politique plus souple, alors que le S&P 500 avait cédé plus de 20%. »

Et S&V d’enfoncer le clou : « Mais cette fois, tout est censé être différent – c’est du moins ce que la Fed et une grande partie de la guilde des économistes veulent nous faire croire. Cependant, le graphique [ci-dessus] raconte une histoire différente, puisque seuls 3 des 20 cycles de hausse des taux d’intérêt ne se sont pas terminés par une récession. »

Bref, pour S&V, « il est très peu probable que nous assistions à des hausses significatives des taux d’intérêt au cours de la prochaine décennie. »

Notez que nous devrions rapidement être fixés puisque fin juillet, la Fed a remonté ses taux directeurs pour la 4ème fois de l’année, ses derniers s’établissant désormais dans une fourchette de 2,25 à 2,50%.

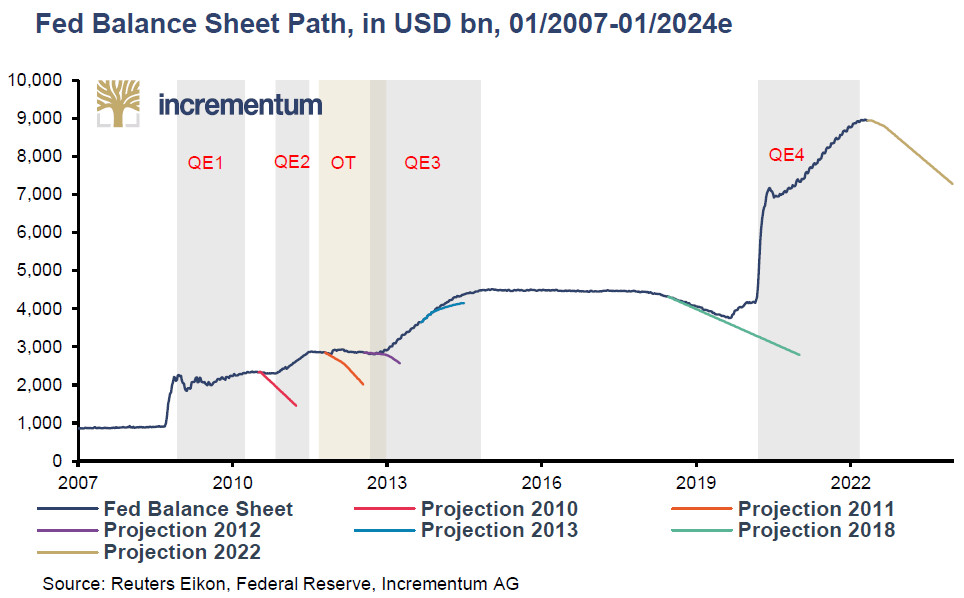

Les deux Autrichiens ne croient pas plus à la réduction de la taille du bilan (quantitative tightening – QT)annoncé par la Fed. « À notre avis, les plans de QT sont ambitieux, pour ne pas dire illusoires », écrivent-ils.

Et pour cause : « Le bilan de la Fed doit être réduit de 522,5 Mds$ pour la seule année 2022 et de 1 140 Mds$ en 2023. Cela représenterait une réduction de près de 6% pour l’année en cours et d’environ 13% supplémentaires l’année prochaine. […]

Au cours de ses 109 ans d’histoire, la Fed a tenté de réduire son bilan exactement 7 fois (1921-22, 1928-1930, 1937, 1941, 1948-1950, 2000 et 2017-2019). L’épisode 2017-2019 peut être pratiquement ignoré car la Fed a dû abandonner rapidement sa politique de resserrement. Avant cette expérience, 5 des 6 efforts historiques de QT de la Fed se sont soldés par une récession – 1941, année de l’entrée des États-Unis dans la Seconde Guerre mondiale, étant la seule exception.

Trajectoire du bilan de la Fed, en Mds$, 01/2007-01/2024e

La Fed court le risque de surestimer l’impact des hausses de taux et des réductions de bilan sur la maîtrise de l’inflation, tout comme elle a sous-estimé l’impact des baisses de taux sur la relance de l’inflation. En effet, la dépendance du consommateur américain à l’égard des prix élevés et croissants des actifs est plus forte que jamais. […] Il y a 10 ans, les ménages ne possédaient que 12,8 Mds$ d’actions, ce qui représentait environ 80% du PIB. C’est pourquoi une correction de 20% aujourd’hui serait équivalente à un plongeon de 60% il y a 10 ans. »

Si une politique monétaire durablement restrictive est exclue, comment nos économies vont-elles alors se désendetter ?

« Le désendettement par l’inflation ? »

S&V rappellent une évidence. Du seul point de la dette publique, l’inflation peut s’avérer une aubaine dans la mesure où la croissance économique croît plus vite que la dette.

Attention cependant à l’effet Tanzi : au-delà d’un certain niveau d’inflation, l’effet de désendettement généré par l’inflation s’inverse pour nuire aux finances publiques du fait de l’effondrement des recettes fiscales.

Dans le cas de l’Italie, un taux d’inflation de 3% pendant 20 ans permettrait à la dette publique de « diminuer de 20% pour se monter à 136% du PIB en 2026 », contre 150% à fin 2021. Avec 5% d’inflation, la dette ne se monterait plus qu’à 124%.

Mais l’enfant difficile de la zone euro, c’est moins l’Italie et ses 150% de dette publique que l’Etat français et son taux d’endettement de 117,8% à fin 2021. L’explication est très simple : « contrairement à la Grèce, très critiquée, et à l’Italie, non moins critiquée, la France enregistre des déficits primaires tenaces, c’est-à-dire des déficits courants sans même tenir compte du service de la dette (paiements d’intérêts et emprunts nets), et ce même avant la pandémie de Covid-19 », comme le relèvent S&V. Le résultat en est que dans un scénario avec un taux d’inflation à 3% pendant 20 ans, la baisse du taux d’endettement public français ne serait que de 6% – un résultat « insignifiant », commentent S&V…

Pour ce qui est des États-Unis (124,8% de dette publique à fin 2021), le Committee for a Responsible Budget (CRFB) « a calculé que l’inflation devrait être de 12% pendant près d’une décennie pour réduire de moitié la dette nationale américaine, comme cela s’est produit après la Seconde Guerre mondiale. Alternativement, une croissance économique réelle de 6% ou des économies de dépenses cumulées de plus de 20 000 Mds$, soit 61% du PIB, auraient le même effet ».

« Le contrôle de la courbe des taux, nouvel outil des banques centrales ? »

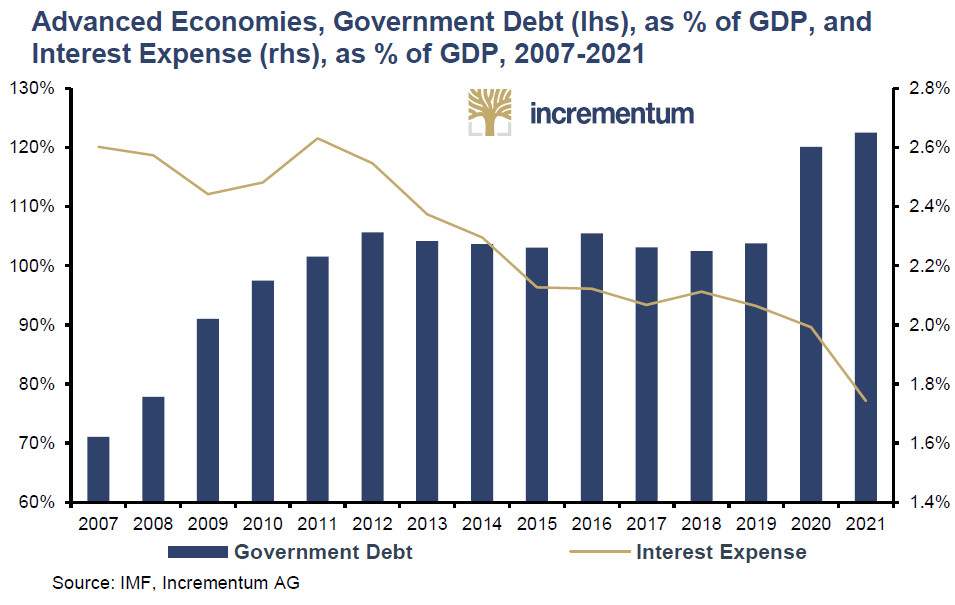

Comme le relèvent S&V, « un autre outil essentiel pour alléger la dette au travers de l’inflation est le maintien des taux d’intérêt à un niveau artificiellement bas. C’est ce qu’ont fait les banques centrales du monde entier ces dernières années, et cela a permis de réduire régulièrement les dépenses d’intérêt sur la dette publique, et ce même en période d’augmentation des ratios d’endettement public. » Le graphique suivant illustre ce qu’il en a été pour les économies avancées depuis la Grande crise financière.

Dette publique des économies avancées en % du PIB (échelle de gauche) et charges d’intérêts en % du PIB (échelle de droite), 2007-2021

En résumé, au plus le taux d’endettement augmente, au moins les taux d’intérêt sont élevés. Si vous trouvez cela étrange, c’est normal : il n’en n’a pas toujours été ainsi.

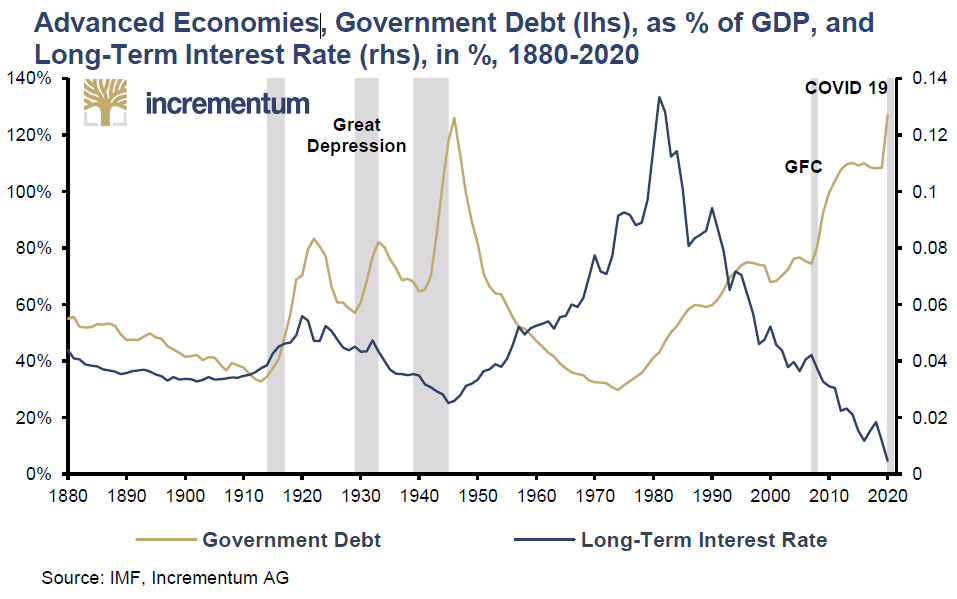

Dette publique des économies avancées en % du PIB (échelle de gauche) et taux d’intérêt de long terme en % (échelle de droite), 1880-2020

Comme le notent S&V, « jusqu’au milieu des années 1930, les taux d’intérêt et la dette publique étaient positivement corrélés. Depuis lors, la corrélation est négative, ce qui étaye la thèse selon laquelle les taux d’intérêt artificiellement bas sont une invitation à créer de la dette. »

Si je reproduis ce graphique de très long terme, c’est parce que S&V en reviennent ensuite sur l’expérience américaine du contrôle de la courbe de taux intervenue avril 1942 et mars 1951. Comme je vous en ai parlé en détails l’année passée, je rappellerai simplement la Fed avait alors facilité le financement du Trésor américain durant la Seconde guerre mondiale au travers de la mise en place d’un plafonnement officiel du taux des obligations du Trésor, lequel a perduré jusqu’en mars 1951, ce qui a grandement facilité la réduction de la dette nationale.

Une telle politique serait-elle aussi facile à mettre en œuvre à notre époque ? Certainement pas.

Dans les années 1940/50, la politique de répression financière menée par la Fed était « alors soutenue activement par des budgets presque équilibrés et une forte croissance économique. Cependant, les États-Unis sont aussi loin d’un budget équilibré que Joe Biden l’est de la puberté », font remarquer S&V.

Dette publique totale des États-Unis en % du PIB (échelle de gauche) et solde budgétaire des États-Unis en Mds$ (échelle de droite), 1960-2021

Quelle tournure pourrait donc prendre la situation ?

C’est ce que je vous expliquerai la semaine prochaine.

A lundi !

")

0 commentaires