La « confiscation » étatique de son or est le scénario de l’horreur pour l’épargnant en métaux précieux. Dans leur rapport In Gold We Trust 2021, Ronald-Peter Stöferle et Mark J. Valek concentrent leur analyse sur les Etats-Unis. Aujourd’hui, je vous raconte comment l’executive order 6102 du président Roosevelt, au-delà des seules conséquences qu’il a eues du point de vue de l’épargnant américain, a changé la face du monde.

Rappel au sujet de l’executive order 6102 du 5 avril 1933 et le Gold Reserve Act du 30 janvier 1934

Après avoir édicté l’ordonnance 6102 le 5 avril 1933, laquelle a permis de réquisitionner 30 à 50% des plus ou moins 1530 tonnes d’or des Américains, l’Etat fédéral américain a passé le Gold Reserve Act le 30 janvier 1934. Grâce à cette loi, le président Roosevelt a pu se permettre de faire passer le prix légal de l’or de 20,67 $ à 35 $ l’once, tout en permettant au Trésor de s’approprier les réserves d’or de la Fed, tout cela en interdisant « au Trésor et aux institutions financières de racheter des dollars contre de l’or », comme on peut le lire ici.

En somme, « Avec le Gold Reserve Act, FDR a obtenu le contrôle total de tous les actifs en or des États-Unis et pouvait utiliser cet or pour ses projets de dépenses budgétaires », comme le résument Stöferle et Valek(S&V). Par ailleurs, avec cette hausse de presque 70% du cours de l’or par rapport au dollar (et une dévaluation du dollar par rapport à l’or de près de 41%), non seulementceux qui avaient conservé leur or se sont enrichis, mais « de nombreux propriétaires étrangers d’or ont saisi l’opportunité de réaliser des bénéfices exceptionnels et ont converti leurs avoirs en or en biens américains », comme le rappellent les deux Autrichiens.

Et c’est là que les choses deviennent très intéressantes sur le plan international.

Quelles ont été les conséquences des décisions de 1933-1934 sur le système monétaire international ?

Les répercussions de ces « réformes » menées de manière autoritaire en à peine une dizaine de mois sont fondamentales. Comme l’écrivent S&V : « Notre système monétaire moderne et le statut de réserve du dollar américain sont le résultat direct des politiques de FDR visant à obtenir de l’or. Il faut savoir que sans l’ordonnance 6102 de Roosevelt et le Gold Reserve Act de 1934, les États-Unis n’auraient jamais conclu les accords de Bretton Woods après la Seconde Guerre mondiale. Keynes aurait peut-être imposé le système monétaire du Bancor, et le dollar américain ne serait peut-être pas la monnaie de réserve mondiale. L’héritage de la confiscation de l’or par FDR est toujours présent aujourd’hui. » Rien que ça.

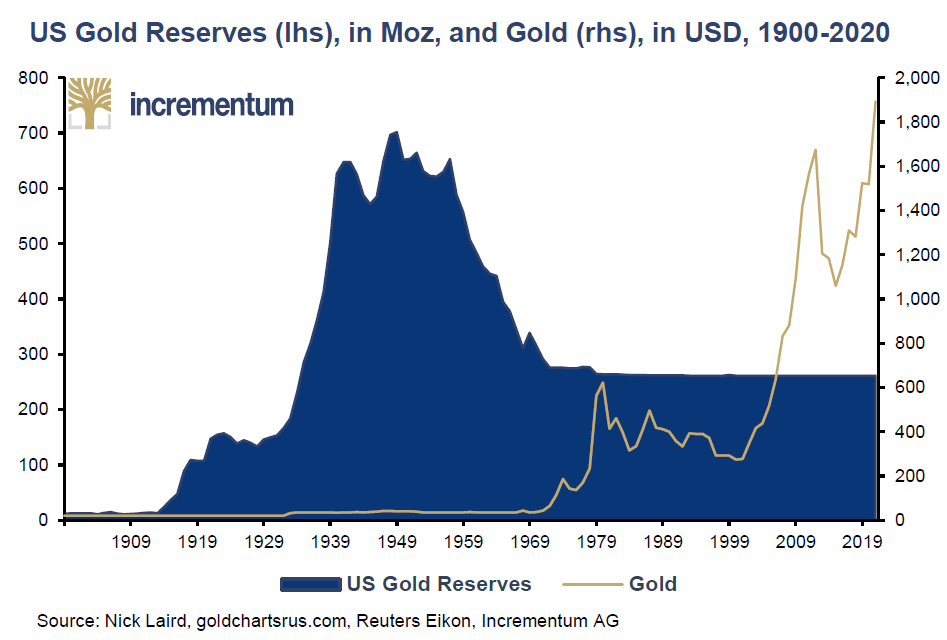

Que s’est-il passé en pratique ? Comme l’expliquent S&V, « entre 1930 et 1935, les avoirs en or du Trésor américain ont triplé pour atteindre 9 000 tonnes, puis ont encore doublé pour atteindre 20 000 tonnes en 1940 – en grande partie en raison de l’afflux d’or étranger. Ce stock massif, qui représentait environ 60% de l’or monétaire mondial, a joué un rôle essentiel dans l’accession des États-Unis au rang d’hégémon mondial après la Seconde Guerre mondiale. »

Réserves d’or des États-Unis (échelle de gauche), en millions d’onces, et cours de l’or en USD (échelle de droite), 1900-2020

Et c’est ce qui nous amène au dernier évènement majeur traité par S&V dans leur récit des « confiscations » de l’or par le gouvernement fédéral américain.

« La confiscation de Bretton Woods (1971) » : le jour où ce sont les Etats qui se sont fait confisquer leur or !

« L’épisode final de la confiscation de l’or américain peut être considéré comme l’épilogue des actions de FDR à partir de 1933 », écrivent S&V.

Je ne reviens pas sur les accords de Bretton Woods de 1944 que je vous ai détaillés par le menu dans cette série de billets. Vous savez que la vision du représentant du Trésor américain Harry Dexter White l’a emporté sur celle de John Maynard Keynes, représentant du Trésor britannique. Le dollar américain est ainsi devenu la monnaie de réserve du monde, toutes les devises étant liées par un taux de change fixe vis-à-vis du dollar, ce dernier étant l’unique devise garantie et remboursable en or.

Comme l’expliquent S&V, « Cette couche supplémentaire d’intermédiation dans l’évaluation de toutes les autres devises a conféré au dollar américain un rôle prééminent, c’est-à-dire un statut d’instrument de réserve. Les réserves d’or américaines constituaient une réserve de valeur, mais l’or lui-même ne jouait pas le rôle d’instrument d’échange monétaire. Les 20 000 tonnes métriques d’or accumulées par le Trésor américain ont donné confiance dans le cadre de Bretton Woods et lui ont donné une chance de réussir. »

Ce système a bien fonctionné dans ses premières années, comme en atteste l’accroissement des réserves officielles d’or américaines jusqu’au début des années 1950 (cf. graphique ci-dessus).

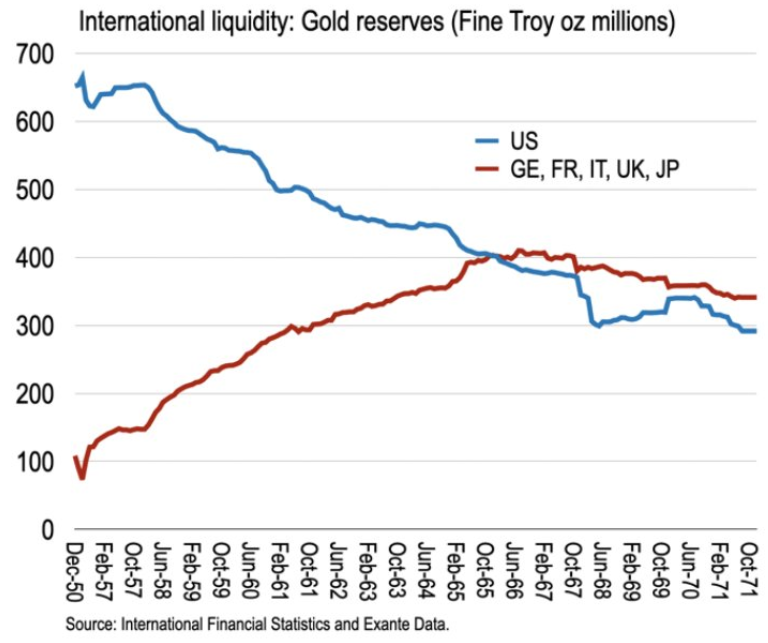

Cependant, « au fur à mesure que la masse monétaire du dollar américain augmentait, certains pays ont commencé à craindre que les États-Unis ne soient plus en mesure d’honorer pleinement leur obligation de remboursement. […] La pression s’est accrue lorsque la France et l’Allemagne, entre autres, ont fait pression pour convertir leurs dollars américains en or physique. De plus en plus, elles ont commencé à vider Fort Knox de ses 20 000 tonnes d’or. »

Evolution des réserves officielles d’or dans le monde entre décembre 1950 et décembre 2017 (millions d’onces) (en bleu : Etats-Unis : en rouge : Allemagne, France, Italie, Grande-Bretagne et Japon)

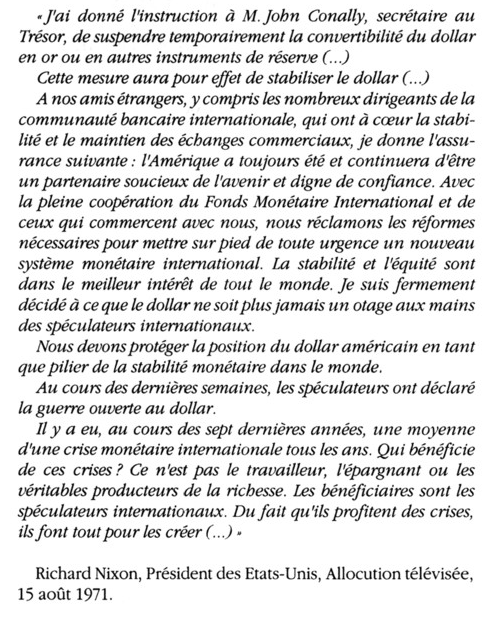

« C’est ce qui a incité le président américain Richard Nixon à suspendre « temporairement » la convertibilité du dollar américain le 15 août 1971. Techniquement équivalente à la confiscation de l’or des gouvernements étrangers, cette « suspension temporaire » de la convertibilité est toujours en vigueur aujourd’hui, quelque 50 ans plus tard », comme le racontent S&V.

Avec cette décision, les Etats-Unis sont gagnants sur tous les tableaux : leur privilège n’en sera qu’encore plus exorbitant, ils sanctuarisent leurs réserves officielles d’or, et ils tuent tous les potentiels concurrents au dollar en tant que monnaie de réserve (et tout cas à court terme). En effet, comme l’écrit Daniel Lacalle, « Dans les années 1960, n’importe quelle devise d’un pays leader pouvait concurrencer le dollar si ses réserves d’or étaient suffisantes. Aujourd’hui, aucune des monnaies fiduciaires ne peut rivaliser avec le dollar, que ce soit en termes de capacité financière ou de réserve. »

Si vous avez suivi chaque épisode de ce feuilleton, cette décision vous rappellera peut-être la justification que FDR avait apportée au Gold Reserve Act du 30 janvier 1934 : « Puisqu’il n’y avait pas assez d’or pour payer tous les détenteurs d’obligations en or… le gouvernement devait, dans l’intérêt de la justice, permettre qu’aucun d’entre eux ne soit payé en or ». La similitude entre les deux démarches est assez frappante, n’est-ce pas ?

Mais revenons à nos moutons. En 1971, les Etats disposant d’excédents en dollars se sont-ils rebellés contre les Etats-Unis ? Encore moins que ce ne fut le cas des épargnants américains en 1933… En tout cas sur le coup, car nous avons déjà vu que la création de l’euro et la politique monétaire de la Russie et de la Chine sont intimement liées à ce qui s’est joué à cette époque.

Voici comment S&V racontent la réaction des autres Etats à cette décision unilatérale des Etats-Unis : « Bien que cette lévitation des monnaies fiduciaires en 1971 ait été accueillie avec indignation et inquiétude, le système monétaire de Bretton Woods, fondé sur des monnaies flottantes, se poursuit aujourd’hui sans relâche. Le système monétaire ne s’est pas effondré et, par une ironie du sort, les citoyens américains peuvent à nouveau posséder de l’or en toute légalité. »

Taux de change du franc français contre le dollar entre 1953 et 2021

Si ce retournement de situation vous surprend, je vous invite à me retrouver dans mon prochain billet. Nous raccrocherons le dernier wagon du train de l’histoire monétaire du métal jaune au XXe siècle et nous verrons pourquoi il a moins de chances que notre or nous soit confisqué à notre époque que cela n’était le cas jusqu’en 1971…

A lundi !

")

0 commentaires