Dans le premier volet de son interview, Georges Langeais expliquait la menace que représentent des moyens de paiement exclusivement numériques, qui plus est dans le cadre de la Loi contre le terrorisme. Dans ce second volet, il nous alerte sur le risque de la disparition des espèces, du cash, du liquide, et quelles conséquences cela impliquerait pour l’économie.

Les Français et l’argent liquide

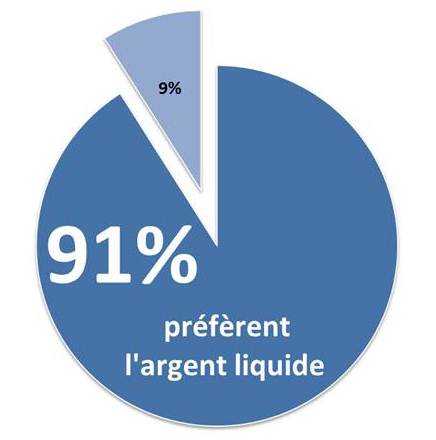

Selon une étude IFOP pour Brink’s du 13 avril 2015, l’argent liquide est de loin le moyen de paiement le plus utilisé par les Français à égalité avec la carte bancaire.

Argent liquide – Etude Brinks

Parmi les autres résultats qui ressortent de l’étude :

- Seulement 16% des Français associent les espèces à des opérations frauduleuses.

- Pour 7 Français sur 10, l’argent liquide est un moyen de paiement fiable.

- La même proportion de Français utilise l’argent liquide au moins une fois par semaine.

- 93% des Français pensent que c’est un moyen de paiement facile.

Loretlargent.info : Quels risques représentent cette limitation du plafond des espèces ?

Georges Langeais – La volonté du Gouvernement va à l’encontre du souhait de la majorité de la population de conserver la possibilité d’un règlement en espèces quel que soit son montant. Pour mémoire en 2014, la Belgique avait également décidé d’abaisser le plafond des paiements réalisés en espèces. Mais en septembre de la même année, le gouvernement est revenu sur sa décision, constatant une baisse de l’activité du commerce de proximité. D’autres pays d’Europe, comme l’Italie, l’ont également fait, et il est question aujourd’hui d’en relever le plafond pour ne pas pénaliser le commerce. En France, il y a un lobby assez actif car la carte bancaire est très populaire et le commerce électronique se développe toujours avec une croissance à 2 chiffres par an.

Aussi, le gouvernement souhaite donner une nouvelle impulsion en orientant fortement l’usage des moyens de paiement et en priorisant le tout numérique. Mais cette orientation n’est pas sans risques pour un règlement à distance, car l’environnement numérique reste encore mal maîtrisé et ne bénéficie pas encore du même degré de confiance que celui de proximité. Si on se réfère au nombre de cyberattaques en 2015 et aux résultats obtenus par les hackers, ce sont plus de 300 millions de données personnelles et plus de 200 millions de données bancaires qui ont été dérobées dans le Monde. La France n’est pas à l’abri d’une vague massive de cyberattaques, à l’instar des Etats-Unis et du Royaume-Uni aujourd’hui.

Problématique des moyens de paiement électroniques

Aujourd’hui encore, la question des moyens de paiement électroniques et de leur sécurité est un enjeu majeur. Pour preuve s’il en fallait, TalkTalk (l’équivalent d’Orange au Royaume-Uni) a subi une cyberattaque géante le 21 octobre dernier en se faisant voler des millions de données de ses clients parmi lesquelles des informations bancaires. L’opérateur télécom a même reçu une demande de rançon. Même si les numéros de cartes de crédit piratés depuis le site sont partiellement cachés, selon la Directrice de la compagnie, Dido Harding, l’ensemble des données personnelles des clients a probablement été consulté.

« Lorsque l’Amérique s’enrhume la France des Paiements prend froid »

Les Etats-Unis aussi sont bien sûr concernés. « Plus de 200 millions de numéros de cartes bancaires ont ainsi été dérobés et revendus par des hackers, à la suite des affaires Target, Home-Depot, Mickaels, Supervalu, etc. Depuis, les consommateurs américains utilisent de préférence, les espèces et les chèques !!!! », apprend-on dans cet autre article du Monéticien.

Loretlargent.info : Le consommateur est-il assez protégé ?

Georges Langeais – Les exemples que vous rappelez montrent que de miser sur le tout numérique n’est pas LA SOLUTION de demain en rangeant au placard les moyens de paiement traditionnels. Ne dit-on pas qu’il ne faut pas mettre tous ses œufs dans le même panier ? La question de la protection du consommateur n’est pas en cause, car en France la législation sur les paiements lui est fortement favorable. Pour autant, on constate que les données échangées lors d’un paiement à distance sont insuffisamment protégées et sécurisées par les acteurs qui les récoltent. La France n’est pas encore obligée de déclarer au public, toutes les cyberattaques réussies sur son sol. Lors d’une cyberattaque concluante auprès d’un site marchand, ce sont les données personnelles et bancaires du client qui peuvent-être dérobées à la fois. Cette action frauduleuse ponctuelle prend sa dimension dans le temps car elle concerne la sphère privée et financière du consommateur qui en est la victime. A ce jour, il n’existe pas de protection du consommateur, mais un recours judiciaire possible à l’encontre du commerçant, pour un défaut d’une obligation de moyens mis en place à la protection de données personnelles et financières qui lui ont été confiées. Même si les Conditions Générales d’Utilisation du commerçant mentionnent le contraire.

Fin 2013, la chaîne de magasins Target aux Etats-Unis a connu une cyberattaque de très grande ampleur qui a vu le vol de plus de 80 millions de numéros de cartes bancaires. Plusieurs mois après cette attaque, les clients de la chaine de magasins qui n’avaient pas été informées ont contesté des transactions de paiement débitées sur leur compte bancaire. Aussi, le vol de données financières, comme celles relatives à la carte bancaire, a plus de nuisance et d’impacts auprès des clients d’une banque aujourd’hui que le simple vol de ses espèces ou de son or. En cela, la décision de prioriser à tout prix un paiement électronique n’a de sens que si on en maitrise le risque systémique. A ce stade, ce n’est pas le bon moment car les cyberattaques ne sont toujours pas contenues et les hackers disposent d’un coup d’avance à ce sujet. Le consommateur-citoyen n’est pas suffisamment sensibilisé au risque encouru par le peu de maitrise aujourd’hui des données (personnelles et financières) qu’il communique sur Internet lors d’un paiement ou d’un enregistrement sur un site marchand.

En accélérant le marché du tout numérique, le gouvernement devra maintenant s’assurer que cet écosystème apporte bien toutes les garanties d’un environnement de confiance aux risques systémiques maitrisés. Dans le cas contraire, les espèces pourraient bien phagocyter à termes les paiements électroniques toujours plébiscitées par des consommateurs ne souhaitant pas l’exploitation sans leur accord, de leurs données personnelles et financières.

")

0 commentaires