Vous vous pensiez sortie de l’auberge ? Et si une nouvelle crise bancaire nous menaçait et qu’il fallait encore sauver les banques ?

Quels sont les risques ? Peut-on en arriver là ?

La France en chiffres

Les chiffres sont souvent rébarbatifs, néanmoins ils permettent d’illustrer une réalité.

Il faut d’abord un étalonnage, c’est-à-dire des chiffres de référence permettant de mettre les choses en perspective. Nous allons donc comparer les « chiffres » des banques à la richesse produite par l’ensemble des français (banques comprises) en une année, ou autrement dit à notre PIB.

Le PIB de la France est d’environ 2000 milliards d’euros par an.

Ensuite le chiffre du budget de l’Etat. En un an, tous les impôts et taxes confondus vont rapporter environ 300 milliards d’euros.

Comme l’Etat est très dispendieux, nous dépensons chaque année plus que ce que nous gagnons.

Cela forme ce que l’on appelle le déficit budgétaire…. environ 180 milliards d’euros cette année… (oui quand même cela fait des sous).

Enfin chaque année ce beau déficit (nos 180 milliards) vient s’ajouter à la dette totale de la France environ…. 1600 milliards d’euros.

Voilà les chiffres qui concernent notre pays dans ses grandes, très grandes masses.

La crise financière

Maintenant retournons en 2008-2009. Au pire de la crise les autorités américaines décident de ne pas sauver la banque Lehman Brothers. Conséquence directe et immédiate : plus aucune banque ne prête à aucune, la planète finance est en arrêt cardiaque.

Elle sera réanimée à grand coup d’injections de liquidités massives ; les banques centrales jouant ainsi ce que l’on appelle le rôle de « préteur en dernier ressort ». En clair, quand il n’y a plus personne pour prêter à personne, c’est la BCE (pour l’Europe) ou la FED (pour les USA) qui « impriment » autant d’argent que nécessaire pour que les opérations bancaires puissent se poursuivre.

Sinon, et bien sinon, c’est la crise systémique ; le système s’effondre en quelques jours seulement.

L’argent ne circule plus, les cartes bleues s’arrêtent de fonctionner, les chèques sont rejetés, les distributeurs de billets vidés en moins de temps qu’il ne faut pour dire « ouf », les banques ferment et… les gens perdent leurs économies.

Bref, nous aurions expérimenté le chaos. Arrêt des échanges, supermarchés vides, puisque toutes les transactions auraient été bloquées le tout dans un système d’approvisionnement organisé en « temps réel et en stock zéro ». Fin de l’histoire, retour au siècle passé.

Bien ou mal, pouvions-nous faire autrement dans l’intérêt de tous que d’intervenir massivement ? Non. Il n’y avait pas d’autre possibilité. Contrairement à ce que l’on veut croire les Etats n’ont pas donné d’argent aux banques. Ils ont soit prêté soit donné des garanties.

Cela change tout mais ne justifie rien.

La question du « qu’est ce qui nous a amené là ? » bien qu’ayant été posée n’a trouvé à ce jour aucune réponse. Aucune réglementation autre que cosmétique n’a été mise en place.

« Vilain trader tu toucheras moins de bonus cette année ».

« Bravo » firent les masses en cœur. « Vous êtes des vilains, vous, les traders », « tous au coin » !

Sauf qu’il s’agit là de limiter le débat, à tout, sauf à l’essentiel et que loin d’être « au coin » les bonus des traders seront à nouveau records cette année.

L’essentiel c’est un système qui s’est mis en place depuis 20 ans sur fonds de mondialisation, d’internationalisation, d’informatisation (voir Trading Haute Fréquence) et de dérégulation.

L’essentiel du problème c’est que la démission du Politique face à l’Economique et la suppression de tout contrepouvoir réel et efficace à eu pour conséquence de créer un monstre financier dont plus personne ne sait aujourd’hui comment se débarrasser.

Nous en sommes donc là. Tout semble aller mieux. Sauf que rien, strictement rien n’a changé et que les risques perdurent. Tout ce qui a fait la crise de 2008 est encore là…. mais en pire puisque entre temps les Etats, pour sauver momentanément le système de la crise économique, ont du augmenter considérablement leur endettement au point qu’il en devient aujourd’hui insupportable.

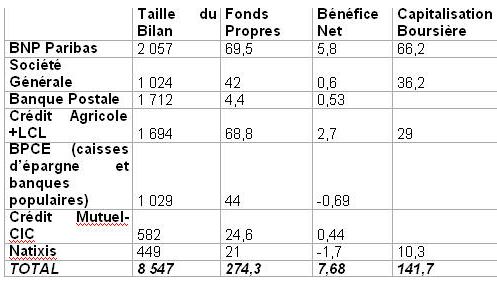

Vous vous souvenez des chiffres du début ? Notre PIB, notre budget, notre déficit, notre dette… Nous allons les comparer aux bilans des principales banques françaises. Ce tableau est édifiant.

Les banques en chiffres (en milliards d’euro bilan 2009) :

Comme on peut le constater l’ensemble des engagements des principales banques françaises représente 4,3 fois le PIB ; c’est-à-dire la totalité de la richesse produite par notre pays chaque année. Ces engagements représentent 28 fois le budget annuel de notre Etat ou encore 1 112 années de bénéfices de ces mêmes banques…

L’expression « too big to fail » (trop grosse pour faire faillite) est utilisée pour expliquer qu’une banque ou institution est trop importante pour le système pour que les autorités puissent prendre le risque de la laisser faire faillite. Hélas nous en sommes plutôt arrivés au « too big to save » c’est-à-dire trop gros pour être sauvé.

Les risques actuels :

Les dettes souveraines :

Les banques françaises détiennent 480 milliards d’euros de dettes des pays appelés les PIGS (Portugal, Irlande, Grèce, Espagne, hors Italie). Cette estimation a été réalisée par la BRI (Banque des Règlements internationaux). Ce montant représente deux fois les fonds propres cumulés de nos banques (c’est-à-dire la totalité de l’argent que nos banques sont censées avoir en caisse). Selon la même BRI, si l’on prend en compte les engagements de nos banques sur l’Italie il faut rajouter 476 Milliards d’euros supplémentaires….cela commence à faire beaucoup.

Les produits dérivés :

Le volume de produit dérivés échangés chaque année de manière opaque car de grès à grès (c’est-à-dire directement entre les banques) est d’environ 600 000 milliards de dollars (vous avez bien lu). Le moindre problème sur ce marché et les banques sautent.

Une crise immobilière mondiale :

Puis vient le problème de l’immobilier. On sait ce qu’il en est aux Etats-Unis (effondrement des prix, nombre de saisies record etc…). Le Royaume-uni rentre à nouveau en récession, l’immobilier baisse partant de niveaux très élevés. En Espagne c’est une véritable catastrophe avec plusieurs millions de logements vides, et non vendus, et des banques qui ne passent pas les provisions nécessaires puisqu’elles n’en ont tout simplement pas les moyens.

Le déficit des Etats US et des municipalités américaines :

Si l’Etat Fédéral ne vole pas au secours des Etats fédérés et d’un nombre de plus en plus important de villes, ce sera la faillite assurée pour beaucoup d’entres eux. Les sommes en jeux sont colossales et les banques bien sûr exposées à ce risque.

La menace des bulles spéculatives des marchés émergeants :

La Chine en tête, avec une croissante forte, une inflation qui n’est plus maîtrisée, une envolée de l’encours des crédits et de l’endettement pourrait également connaître une crise de « croissance » tout en sachant que ce pays est tributaire à plus de 60% de ses exportations vers les pays développés.

Il ne s’agit là que des plus importantes bombes à retardement qui existent actuellement, mais il y en à d’autres tellement nombreuses qu’il est difficile d’être exhaustif, du prix du baril de pétrole dont l’augmentation peut étouffer toute reprise économique immédiatement, à l’immobilier commercial américain ou européen, en passant par les risques géopolitiques.

Une situation absurde :

Aujourd’hui ce sont les banques qui financent les déficits des Etats en échange de leur soutien en cas de défaillance, entraînant ainsi nos politiques dans une interdépendance malsaine.

Cela fonctionne d’une manière simple.

Les banques, vont voir la BCE (Banque Centrale Européenne) qui leur prête de l’argent au taux de 1% (c’est encore plus intéressant aux Etats-Unis où les banques peuvent emprunter à 0,25%) autant dire gratuitement.

Les banques qui emploient un nombre incalculable de « grands » génies placent cet argent obtenu pas cher sur…. des obligations d’Etat de pays en difficulté comme l’Espagne, le Portugal et l’Irlande ou la Grèce à des taux proches de 6, 7,8% voire beaucoup plus dans certains cas et empochent la différence.

Qui n’a pas rêvé de faire un crédit au taux de 1% et de placer cette même somme sur son livret A au taux de 3% ? C’est exactement ce qui se passe pour les banques.

Evidemment, si jamais les risques deviennent trop forts la même BCE ou FED qui a prêté ces sommes, reprends les titres dont éventuellement plus personne ne veut sur le marché pour débarrasser les banques de leurs actifs « toxiques ».

C’est ce qui fut fait avec les titres grecs il y a quelques mois afin de nettoyer les positions excessives de certaines banques notamment allemandes et … françaises.

Un autre mécanisme tout aussi absurde est à l’œuvre à travers les plans d’aides européens, ou du FMI.

Ces deux dernières institutions, prêtent à des pays en quasi faillite de l’argent qui leur a été prêté par d’autres pays surendettés les amenant à leur tour à la faillite, sans que cela n’émeuve personne en terme de raisonnement.

Tous ces montants sont tellement démesurés qu’ils ne sont tout simplement plus à l’échelle d’un budget d’Etat. Or que constate t-on ? Qu’un pays comme l’Irlande dont le miracle économique nous a tant été vanté et qui était relativement peu endetté s’est englué dans les pires difficultés en raison, non pas de sa population trop dépensière (quoique), ou de ses systèmes d’aides sociales

trop dispendieux, mais à cause de ses banques dont les volumes d’engagements étaient simplement disproportionnés pour ce pays. Ce fût le cas de l’Islande mise en dépôt de bilan par les pertes abyssales de ses banques, puis viendra le cas de l’Espagne, du Portugal et de tous les autres.

De façon générale l’ensemble des pays occidentaux a laissé se développer des systèmes financiers hypertrophiés qui menacent aujourd’hui la stabilité même de nos économies.

La planète « finance » est dans un tel état de fragilité que le moindre choc exogène peut conduire à son effondrement rapide.

Il n’est donc pas exclu de devoir à nouveau sauver les banques, mais les Etats le pourront-ils seulement ?

Les peuples pourront-ils seulement le supporter ?

Aujourd’hui les gouvernements n’ont plus aucune marge financière en dehors de faire fonctionner la planche à billets ou de mettre en place un nouveau système monétaire. Nouveau système monétaire qui est au cœur de l’action du Président de la République Française Nicolas Sarkozy dans le cadre de sa Présidence du G20.

Tant que les Politiques ne mettront pas fin aux errements de la finance nous continuerons chaque jour à nous rapprocher un peu plus de l’abîme…. mais en ont-ils seulement la volonté ?

Vous avez aimé le film « La crise », vous allez adorer « La Crise II ». Encore mieux, encore pire.

Charles SANNAT

Chargé d’Affaires BNP Paribas

———— PROLONGEZ CETTE LECTURE EN REAGISSANT SUR FAURUM.ORG ————–

")

Faudra t-il encore sauver les banques ? – https://www.loretlargent.info/non-classe/… #gold #or