Depuis 2014, la Chine développe l’e-yuan, une sorte d’anti-Bitcoin au service de l’hégémonie de Pékin. Encore en phase de test, d’aucuns attendent sa généralisation pour les Jeux olympiques d’hiver que l’Empire du Milieu accueillera en février 2022. Qu’ont prévu la Zone euro et les Etats-Unis pour contrer la Chine sur ce nouveau front de la guerre des monnaies ?

« L’Europe est en route vers l’e-euro » (Stöferle et Valek)

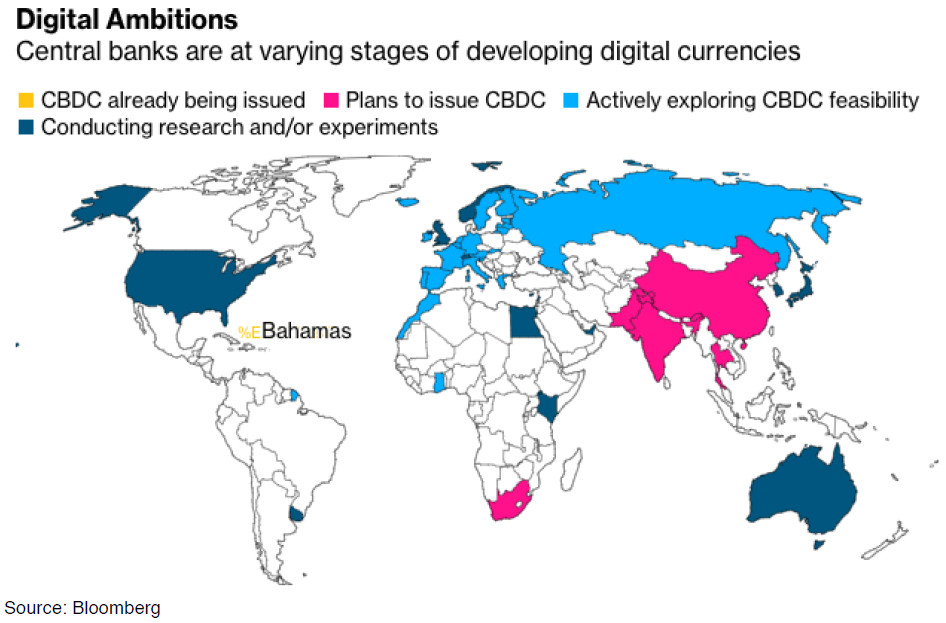

A l’exception de la Suède (qui n’est pas dans la zone euro), les économies occidentales sont très en retard sur la Chine. Selon le pays, on en est encore au stade des débats ou de la planification, rarement à l’étape du test pratique.

Comme l’expliquent Ronald-Peter Stöferle et Mark J. Valek (S&V) dans leur rapport In Gold We Trust 2021, on distingue 3 zones : « En Asie et en Afrique du Sud, les plans sont déjà établis et des tests des MNBC sont en cours. En Europe et en Russie, des plans sont en cours de préparation et les banques centrales ont clairement indiqué qu’elles considèrent les MNBC comme l’avenir. Aux États-Unis, au Royaume-Uni, en Australie et au Japon – les principaux pays du bloc dollar – les banques centrales se contentent d’expérimenter et ne voient aucune raison de se presser. »

Les 3 groupes de banques centrales en matière de MNBC

Pour une fois, la zone euro est donc en avance sur les Etats-Unis.

Un premier rapport pour une MNBC européenne a été dévoilé le 2 octobre 2020.

Le 14 juillet 2021, Francfort a confirmé ses projets. Le Conseil des gouverneurs de la BCE, par la voix de Fabio Panetta, a confirmé avoir décidé de « lancer formellement » un projet visant à préparer « l’éventuelle émission d’un euro numérique ». Une première phase de 2 ans sera consacrée à la recherche conceptuelle et au prototypage. S’en suivra une seconde phase de mise en place « qui pourrait durer 3 ans ». La BCE va donc « allouer les ressources nécessaires à la conception d’un produit susceptible d’être mis sur le marché. Toutefois, la décision d’émettre ou non un euro numérique ne sera prise que plus tard », a tempéré Panetta.

Ce projet pourrait donc aboutir à l’introduction d’un e-euro pour 2025/2026. Voilà pour ce que l’on sait – avec beaucoup de conditionnel, donc.

Voici maintenant ce que l’on ne sait pas.

La Zone euro optera-t-elle pour une MNBC respectueuse de nos droits fondamentaux ?

De nombreuses questions restent en suspens au sujet de ce projet d’e-euro.

Sur le plan économique et financier, il reste tout d’abord à déterminer quel rôle le système bancaire européen jouera vis-à-vis de l’euro numérique : chaque individu disposera-t-il d’un compte auprès de la BCE, ou bien les banques commerciales continueront-elles de jouer leur rôle d’intermédiaire ?

L’e-euro devra également être accepté par la population européenne, traditionnellement attachée au cash – mais aurons-nous le choix ? Les décideurs monétaires n’ont guère l’air de s’embarrasser de notre avis puisque Fabio Panetta, membre du Comité exécutif de la BCE, n’a eu aucune vergogne à annoncer dès février 2021 que les soldes numériques supérieurs à 3 000 € pourraient être soumis à une taxe punitive afin d’inciter les gens à ne pas abandonner les banques commerciales.

L’économiste italien Fabio Panetta

Cependant, comme le relève Anice Lajnef, « Les banques centrales sont face à un dilemme : en envisageant de se prémunir contre un effondrement du système bancaire en mettant en place des comptes centraux et des monnaies digitales centrales, elles risquent en réalité de précipiter sa chute. »

Natixis avertissait de ce problème dans un Flash Economie du 21 décembre 2020.

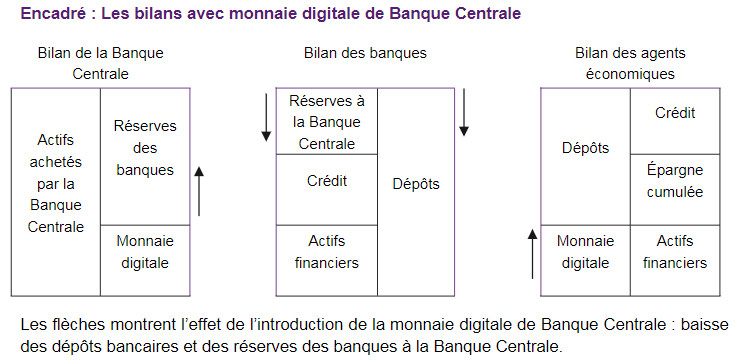

Voici ce qu’écrivait la banque : « S’il apparaît une monnaie digitale de détail de Banque Centrale, une difficulté sérieuse apparaît :

- les agents économiques transforment une partie de leurs dépôts bancaires en une détention de la monnaie digitale de Banque Centrale : ceci réduit les ressources des banques (avec la baisse des dépôts) et les réserves des banques à la Banque Centrale ;

- il y a alors deux possibilités :

– soit la Banque Centrale refinance les banques (en augmentant les repos) pour le montant de la perte de dépôts, et les banques peuvent conserver le même encours de crédit ;

– soit la Banque Centrale ne refinance pas les banques, et les banques doivent réduire l’encours de crédit, ce qui impose une désintermédiation du financement de l’économie. » Avec « à terme, probablement une désintermédiation accrue du financement des entreprises », précise Patrick Artus.

Source : Natixis

Quoi qu’il en soit, si vous ne l’avez pas encore lu, je vous invite à nouveau jeter un œil à ce billet où j’explique pourquoi les taux négatifs (voire « très négatifs », comme le souhaite Kenneth Rogoff) généralisés sur les comptes courants nous pendent au nez.

Pour S&V, il n’y cependant pas d’inquiétude à avoir pour le moment. Les deux Autrichiens interprètent cette déclaration comme « un faux départ classique […] ce qui est dommage, car la logique de la BCE est saine en soi : alors que la Chine sort une MNBC, que Facebook travaille à son Diem (a.k.a. « Libra »), et que Bitcoin est là, la banque centrale ne peut pas rester les bras croisés. »

Sauf à ce que la BCE adopte bitcoin, comment ne pas être d’accord avec les deux Autrichiens ?

Reste à savoir comment la BCE utiliserait son e-euro sur le plan politique. Dans un discours du 12 octobre 2020, le même Panetta promettait qu’« Un euro numérique permettrait d’accroître la confidentialité des paiements numériques grâce à l’implication de la banque centrale, qui – contrairement aux fournisseurs privés de services de paiement – n’a pas d’intérêts commerciaux liés aux données des consommateurs. »

Au final, le constat posé par S&V est le suivant : « On peut donc espérer que la BCE lancera un type de monnaie numérique différent de celui des dirigeants chinois : une monnaie numérique qui protège les droits fondamentaux de ses citoyens au lieu de les bafouer. »

Alors espérons… tout en gardant à l’esprit ce qu’Henri Queuille disait au sujet des promesses ! Et croisons les doigts pour des taux pas aussi négatifs que le souhaite Kenneth Rogoff, ainsi que pour la subsistance du cash.

L’e-yuan fait peur à l’Union européenne. C’est acté.

Quid des Etats-Unis ?

« Que va faire Joe Biden ? » (Stöferle et Valek)

Pour le moment, personne n’a aucune idée de la manière dont les Etats-Unis vont se positionner vis-à-vis des MNBC. Et pour cause, le dollar reste roi et le statu quo semble toujours convenir à Washington.

La Fed mène bien quelques expérimentations avec le MIT mais Jerome Powell a tenu à souligner en mars 2021 que « L’accent est vraiment mis sur le développement et la compréhension des capacités et des limites des technologies concernées. Il ne s’agit pas d’une tentative de créer un prototype. »

Autrement dit, « Washington ne voit aucune raison de se presser et veut attendre de voir comment se déroulent les expériences numériques des autres », comme l’indiquent S&V.

Que va faire Joe Biden ? – telle est la question que posent les deux Autrichiens.

Cinquante ans après le Nixon shock, le lent processus de dédollarisation continue à faire son œuvre « sans que l’on puisse tirer de conclusion définitive, si ce n’est qu’il va se poursuivre. Toutes les tendances que nous avons observées ces dernières années n’ont été que renforcées par la crise de la Covid-19 et la réponse qu’ont apportée les banques centrales et les politiciens », concluent S&V.

Voilà ce que les deux analystes d’Incrementum et moi-même avions à vous dire au sujet du « front numérique » de la guerre de monnaies ! Nul doute que j’aurai l’occasion de vous en reparler.

D’ici-là, je vous dis à lundi prochain !

")

0 commentaires