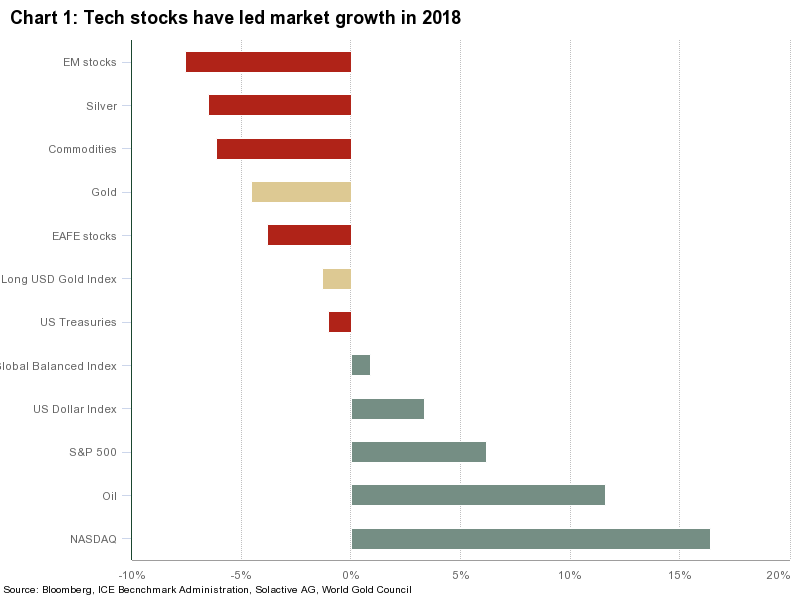

L’intelligence artificielle appliquée aux marchés financiers va-t-elle précipiter nos sociétés dans un chaos indescriptible ? C’est en tout cas ce que croient certains analystes économiques qui redoutent un effondrement du système financier mondial en raison, notamment, des effets de levier colossaux liés à l’utilisation systématique de la technologie au cœur même des mécanismes de régulation et de négociation sur les marchés.

L’absence de réaction des marchés inquiète

John P. Embry est un expert reconnu de l’industrie des métaux précieux, et ses analyses sur le secteur de l’or font autorité depuis plus de 40 ans maintenant. Mais c’est également un spécialiste des questions financières et bancaires traditionnelles, du fait notamment de ses nombreuses fonctions directoriales au sein de prestigieux fonds d’investissements depuis la fin des années 80. Or, il reconnaît de plus en plus volontiers qu’il n’arrive plus à anticiper comme avant les réactions des marchés dont les mécanismes étaient pourtant jusqu’ici assez bien rodés pour permettre une certaine prévisibilité.

Ces derniers mois ont d’ailleurs été assez représentatifs de la difficulté à appréhender désormais l’impact des évènements majeurs sur les marchés. On prévoyait un effondrement des bourses européennes à la suite du Brexit de juin 2016, et on eut à peine un petit mouvement de baisse de quelques jours, très vite rattrapé et dépassé, comme si les marchés avaient été aiguillonnés par cette déconvenue politique. On prédisait un « Brexit puissance 3 » si par malheur Donald Trump était élu, et c’est à peine si les marchés frémirent durant quelques heures avant de repartir à la hausse comme jamais auparavant. On évoqua alors (avec un peu plus de circonspection, néanmoins) l’éventualité d’un choc boursier en cas de déni politique majeur en Italie, par l’intermédiaire d’un référendum remettant en cause l’action-même du gouvernement en place, et on ne fut finalement presque pas surpris… de ne rien voir du tout.

Les marchés désormais otages des algorithmes

Pour John Embry (et pour beaucoup d’autres), ce dysfonctionnement serait à mettre sur le compte de la haute technologie qui, désormais, régit l’essentiel des marchés financiers dans le monde. Une intelligence artificielle qui ne raisonne plus en termes d’affect mais qui, au contraire, tend à pondérer à l’excès les moindres variations d’indices en multipliant les ajustements micrométriques à très haute fréquence. Impossible dès lors d’appliquer une « logique » humaine aux réactions du marché, et par conséquent, impossible aussi de les anticiper à moins d’avoir une connaissance parfaite et complète de tous les éléments susceptibles de varier en temps réel. Ce qui, bien évidemment, n’est plus à notre portée. Les marchés sont devenus otages de la technologie qui devait les réguler.

Effets de levier considérables et niveau de risque « no-limit »

Entendons-nous bien, l’homme a peut-être un certain âge, et on pourrait en déduire un peu vite qu’il est sans doute un peu réfractaire à l’innovation qu’ont pu connaître les marchés financiers depuis les années 2000, voire qu’il est hermétique aux nouvelles technologies qui s’insinuent désormais un peu partout, y compris dans la finance. Mais le fait est que la place de plus en plus énorme occupée par les techniques « d’innovation financière », au nombre desquelles on trouve les algorithmes de négociations à haute fréquence, ont peu à peu amené les marchés à tolérer des effets de leviers de plus en plus considérables. Un peu comme si la précision accrue des actions correctrices avait rendu le risque plus facilement surmontable. Il est vrai qu’on peut plus sûrement atteindre de très grandes vitesses en suivant un rail auquel on est solidement attaché, plutôt qu’en se lançant sur une route libre et sans garde-fou où on reste à la merci du moindre moment d’inattention comme du plus petit défaut sur l’asphalte. Mais la situation des marchés financiers ne peut guère tenir la comparaison car, si la prise de vitesse est désormais plus sûre avec les nouvelles technologies (ce qui a permis aux différents indices boursiers de connaître des progressions telles qu’on en avait rarement vues, indépendamment des circonstances), la sécurité des véhicules en revanche n’est plus du tout assurée.

En particulier, la qualité des produits dérivés se révèle de plus en plus problématique, l’exposition des principaux acteurs financiers (qu’il s’agisse de banques systémiques ou de fonds d’investissement géants) est devenue complètement disproportionnée, et l’envolée de la dette semble aujourd’hui totalement incontrôlable. Pour John Embry, ce sont les signes d’une prochaine catastrophe car le système s’emballe et l’absence de réaction des marchés ces derniers mois montre que cela a déjà commencé. Il ne sait pas quand ça va exploser, mais d’après lui, chaque jour nous rapproche de l’inéluctable et il est plus que temps de prévoir des alternatives de précaution dans l’or et l’argent notamment.

")

0 commentaires