Endettées comme jamais, nos économies pénètrent dans la plus terrible récession qu’elles aient connue depuis la Seconde Guerre mondiale. En 2007, la montagne de dette se montait à 282% du PIB mondial (168 000 Mds$). Nous avons clôturé l’année 2019 à 322% (255 000 Mds€) et la dette mondiale devrait atteindre les 342% du PIB d’ici la fin de l’année, si l’on table sur une récession de 3% à l’échelle du globe.

Pour le moment, les taux sur les dettes souveraines poursuivent leur baisse et la valorisation de la bulle de la dette d’Etats continue de gonfler. Le cours de l’or libellé en euros a lui aussi inscrit un nouveau record historique (1589 € au deuxième fixing du 16 avril). Cette évolution conjointe est susceptible de durer mais, lorsque la Crise arrivera à son terme, à sa « résolution », les chemins de ces deux actifs seront amenés à se séparer.

Aujourd’hui, je vous propose de sortir notre loupe de son tiroir pour dresser une cartographie plus précise de la dette mondiale. Il est important d’avoir à l’esprit quels segments du marché de la dette sont les plus secs, donc les plus susceptibles de voir se déclencher un incendie.

2007-2019 : ceux qui étaient surendettés se sont calmés et les autres… se sont lâchés !

Au niveau mondial, le bilan de la période qui nous sépare de la dernière crise est relativement clair : en l’espace de 12 ans, nous sommes passés d’une situation de surendettement qui se concentrait essentiellement le secteur privé, à un surendettement quasi généralisé qui n’épargne plus que les seuls ménages.

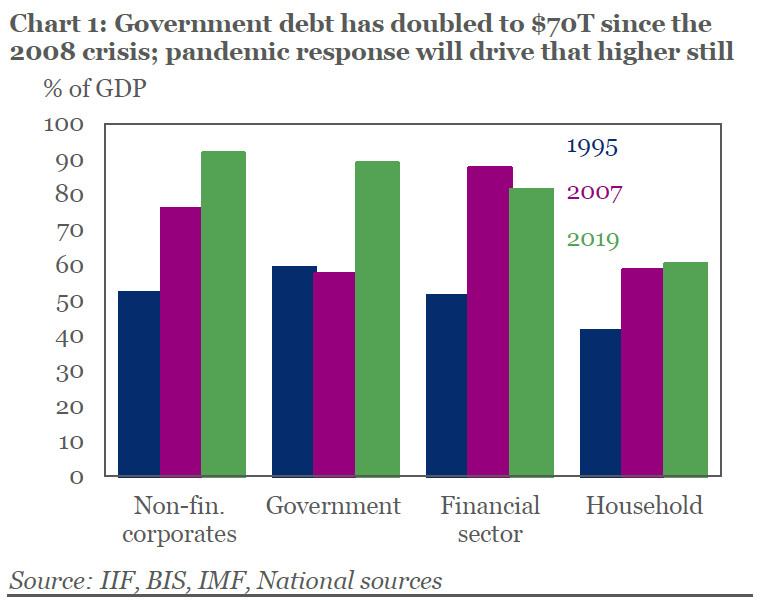

La dette publique a doublé pour atteindre 70 000 Mds$ depuis la crise de 2008 ; la réponse à la pandémie la conduira encore plus haut (de gauche à droite : entreprises non-financières, gouvernements, secteur financier, ménages)

Nous sommes désormais cernés par une gigantesque horde de zombies qui seraient morts depuis bien longtemps s’ils n’étaient pas artificiellement maintenus en vie par perfusion monétaire.

Sur la période 2007-2019, ce sont en particulier les Etats qui se sont gavés de dette, la mère de toutes les bulles passant de moins de 35 000 Mds$ en 2007 à 70 000 Mds$ fin 2019. Cela n’aurait bien sûr pas pu se produire sans les politiques extrêmement accommodantes menées par les banques centrales, lesquelles ont permis à de multiples autres bulles de gonfler. C’est en particulier le cas de la bulle de la dette des entreprises non-financières (dette corporate) qui est passée de 70 à 92% du PIB mondial entre 2007 et 2019. C’est aujourd’hui la catégorie d’agents économiques la plus endettée au niveau mondial, juste devant les Etats.

Mais là encore, il s’agit d’un constat global.

Les économies développées, au premier rang desquelles la France, ont creusé l’essentiel du trou de la dette

Ce constat est assez logique : pour permettre aux agents économiques de lever des fonds, il faut disposer d’une architecture financière ad hoc. Et il faut croire qu’en France, les marchés de capitaux fonctionnent particulièrement bien !

Dans le dernier Global Debt Monitorde l’IIF, on apprenait ainsi que sur le marché de la dette publique, « l’Espagne, le Royaume-Uni, le Japon, la France, l’Italie et les États-Unis » n’ont eu aucun mal à se tailler la part du lion entre 2007 et 2019. Sur cette période, ces Etats « ont tous connu une augmentation de plus de 40 points de pourcentage » au niveau de leur dette souveraine !

Idem au niveau de la dette corporate puisque l’IIF précise que « Les ratios dette publique/PIB des entreprises non financières atteignent ou approchent des niveaux record au Canada, au Chili, en France, aux Philippines, à Singapour, en Afrique du Sud, en Suisse, aux Émirats arabes unis et aux États-Unis. »

A fin 2019, les économies développées sont endettées à concurrence de 383% de leur PIB… Vous comprenez mieux que les autorités publiques croisent les doigts pour « une reprise en V ».

Mais les pays émergents ont décidé de nous rattraper et se sont exposés à deux sérieux problèmes

Entre 2007 et 2019, le poids des émergents au sein de la dette mondiale est passé d’une petite dizaine de pourcents à presque 28%. Et pour cause, le taux d’endettement global de ces économies est dans le même temps passé de 147% de leur PIB à 220% ! Cet effet de rattrapage est assez spectaculaire, comme l’illustrait l’IIF dans son Global Debt Monitordu 14 novembre dernier.

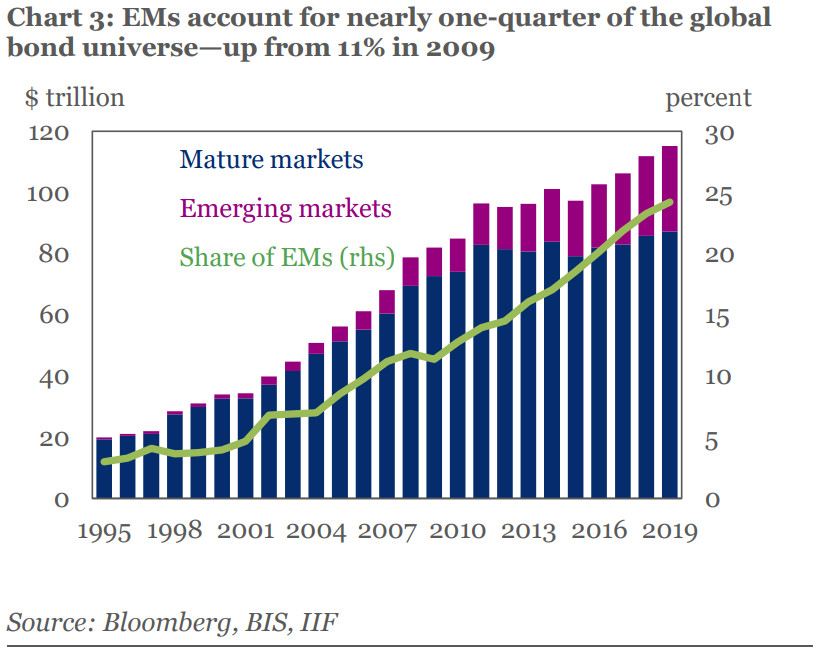

Les économies émergentes représentaient près du quart du marché obligataire mondial à la fin du 1er semestre 2019

Là encore, si l’on rentre dans le détail, on constate que la dette des pays émergents… c’est surtout la dette de la Chine !

Evolution du ratio dette/PIB des marchés émergents entre fin 2007 et fin 2019 (en bleu : ménages ; en mauve : entreprises non-financières : en vert : gouvernements ; en jaune : secteur financier)

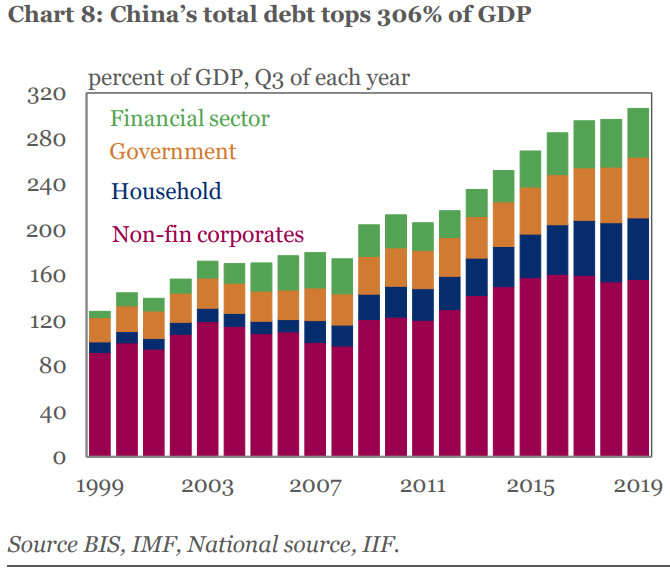

L’Empire du Milieu a en effet vu sa dette globale augmenter d’environ 130% depuis fin 2007, ce qui explique en grande partie le rattrapage des économies émergentes par rapport aux économies développées en matière d’endettement. La Chine est désormais endettée à hauteur de plus de 300% de son PIB, ce qui la place de ce point de vue à mi-chemin entre les économies émergentes et les économies avancées.

A l’issue du 3ème trimestre 2019, la Chine était endettée à hauteur de 306% de son PIB

Les économies émergentes à la merci des fluctuations de leur change

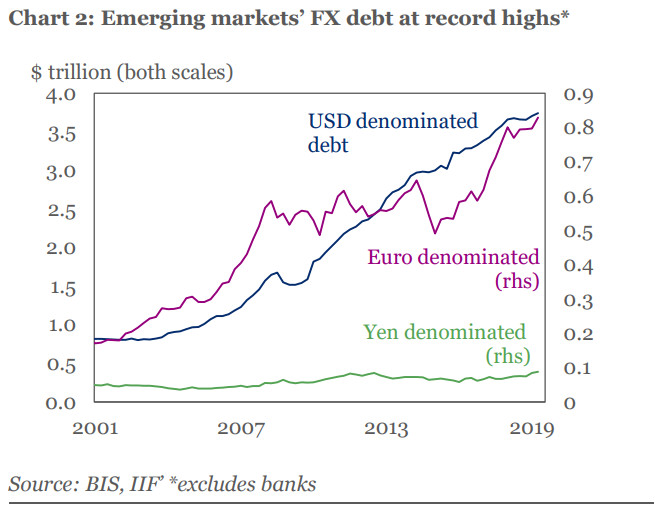

L’une spécificité des émergents est qu’une partie de leur dette est émise non pas en devise locale, mais en devise étrangère, en particulier en dollars US et en euros.

La dette en devises des émergents à un plus haut historique à la fin du 1er semestre 2019

Fin 2019, cette caractéristique s’est encore accentuée puisque ce montant atteignait alors 5 300 Mds$.

Dans de telles conditions, gare aux crises de change comme l’explique l’IIF : « une forte dépendance à l’égard de la dette en devises représente un risque de liquidité et de solvabilité important pour certaines entreprises et Etats émergents, alors qu’ils sont plus exposés aux changements soudains de l’appétit pour le risque mondial. »

Mais ce n’est pas tout.

Le dette corporate, ce fléau qui gangrène l’économie mondiale

Les zombies sont certes tout autour de nous, mais s’il y a bien un secteur où ils sont surreprésentés, c’est au niveau des entreprises non-financières – d’où le terme d’ « entreprises zombies » que vous avez certainement déjà vu passer.

Telle que définie par la Banque des règlements internationaux (BRI), cette appellationdésigne une « entreprise cotée en bourse, existante depuis plus de 10 ans et dont le ratio entre l’EBIT (le bénéfice avant paiement des intérêts et impôts) et la charge des intérêts qu’elle supporte est inférieur à un ».

En clair, il s’agit d’une entreprise qui n’arrive même plus à payer ne serait-ce que les intérêts sur sa dette grâce à son résultat d’activité. La prolifération de telles entreprises est le résultat de la combinaison entre des taux d’intérêt au plancher et des banques laxistes qui permettent à ces entreprises d’éviter la faillite.

C’est grosso modo le retour à l’URSS avec un système qui subventionne les activités non rentables, ralentissant ainsi l’élimination des canards boiteux et le vertueux processus de création destructrice qui est à la base du capitalisme libéral et d’une croissance économique saine (c’est-à-dire financée par l’épargne plutôt que par de la dette).

Or dans les économies émergentes, l’endettement est extrêmement déséquilibré au profit des entreprises non-financières, lesquelles représentent en moyenne presque 45% de l’endettement total, les autres catégories d’agents économiques se partageant à peu près équitablement le reste du gâteau de la dette.

Pour ce qui est de la Chine, son endettement global est essentiellement dû à ses entreprises non-financières dont l’endettement se montait fin 2019 à 150,3% du PIB !

Si vous trouvez ce chiffre effrayant, il me semble important de préciser que la dette corporate française se monte quant à elle à plus de 140% du PIB, contre environ 105% en moyenne au sein de la zone euro. De ce point de vue, notre tissu économique ressemble bien plus à celui de la Chine qu’à celui de l’Allemagne, dont la dette corporate ne s’élève qu’à un peu plus de 50% du PIB.

A 73,9% du PIB, la dette corporate est certes un peu moins élevée aux Etats-Unis que dans le reste du monde. Elle fait cependant l’objet de deux inquiétantes caractéristiques.

La première, c’est que le gonflement de la bulle de la dette corporate américaine s’est faite essentiellement au profit de la dette de qualité inférieure (BBB) et des junk bonds.

Le deuxième problème, c’est qu’à cette dette levée sur les marchés financiers s’ajoutent les prêts bancaires octroyés par les banques aux entreprises non-financières sur le leveraged loans market. En deux mots, la spécificité de ce marché est qu’outre le fait que ces prêts sont accordés à des entreprises dont la santé financière est tout à fait discutable, il s’agit de prêts à taux… variables !

Rien qu’aux Etats-Unis, la Fed en avait recensé pour 1 147 Mds$ au mois de mai dernier, un montant à peu près équivalent au marché des subprimes hypothécaires en 2006… Le 29 janvier, la Banque d’Angleterre estimait qu’il faut tabler sur le double au niveau mondial (2 200 Mds$).

Il va sans dire qu’il faut donc surveiller ce segment de marché comme le lait sur le feu, en particulier dans la période actuelle.

Voilà quels genres de monstres sont capables de créer les banques centrales.

Si cela vous échappait, je pense que vous comprenez désormais pourquoi les grand planificateurs monétaires ne peuvent pas laisser remonter les taux d’intérêt.

Dans notre prochain billet, nous verrons pourquoi l’or pourrait bien être la meilleure solution pour vous protéger de la catastrophe qui nous attend.

")

0 commentaires