Aujourd’hui, nous allons parler d’un métal qui est « mal aimé, non désiré, et moqué », pour reprendre les termes de Ronald Stöferle et Mark Valek (S&V). Il s’agit bien sûr de l’argent.

Il faut cependant préciser que depuis que les deux Autrichiens ont dressé ce constat dans leur rapport In Gold We Trust : L’aube d’une décennie dorée publié le 27 mai dernier, l’argent a parcouru beaucoup de chemin.

« L’aube d’une décennie dorée »… et argentée ?

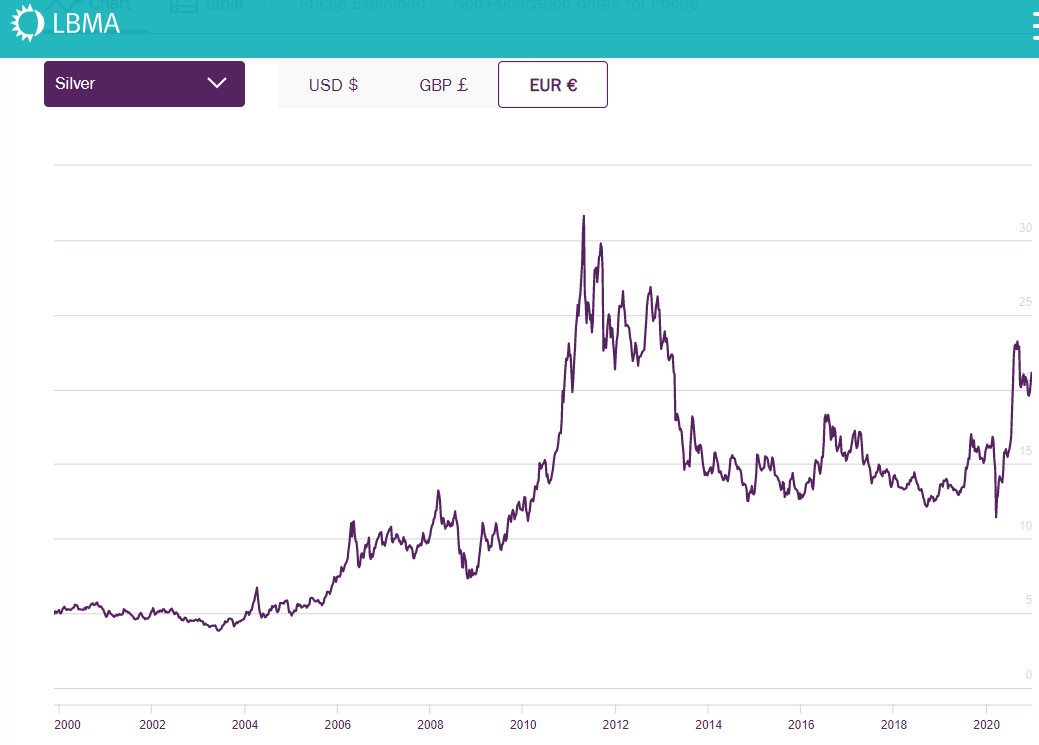

A l’époque, S&V écrivaient que « pour l’investisseur prudent et à contre-courant, il y a rarement eu un meilleur moment qu’aujourd’hui pour investir dans l’argent. » Jusqu’à présent, il faut bien reconnaître que les deux analystes ont eu le nez creux puisque l’argent a fait un plus bas le 19 mars à 11,17 € l’once, pour ensuite grimper jusqu’à 24,09 € le 1er septembre, avant d’osciller depuis fin septembre autour des 20 €.

Cours de l’argent en 2020 (fixing de la LBMA, en €)

Notez que le métal n’avait pas côtoyé de tels niveaux de prix depuis… 2013.

Cours de l’argent depuis 2000 (fixing de la LBMA, en €)

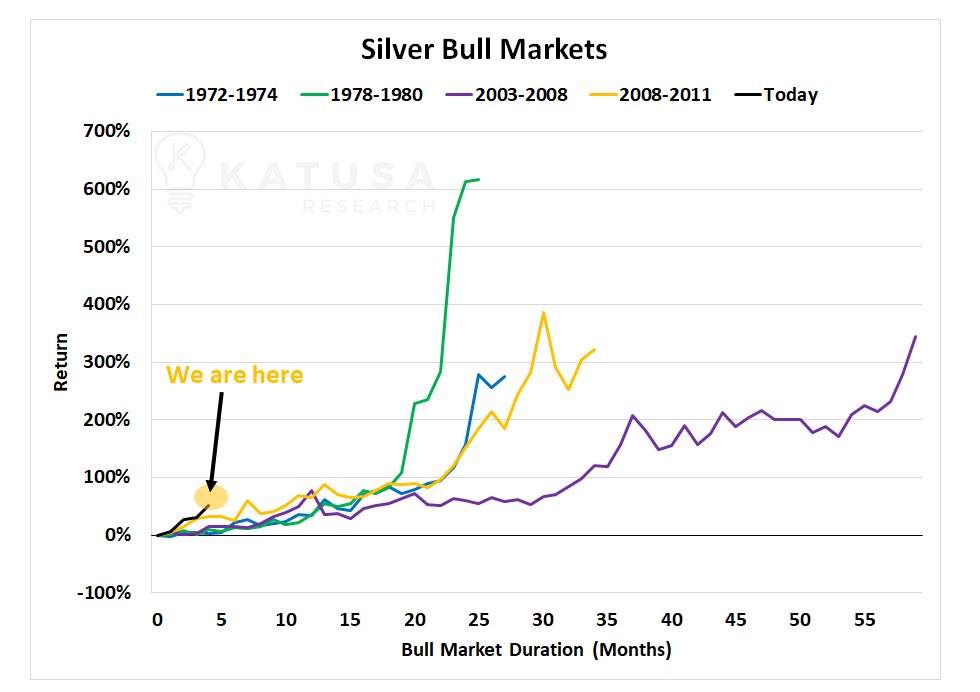

Le 23 juillet, Ronald Stöferle estimait que « l’argent se situe à la même étape que l’or en juin 2019 : le breakout, avec le début de la phase de participation du grand public. » Si vous n’avez pas la référence, je vous renvoie à cette vidéo dans laquelle je revenais au sujet du cours de l’or sur les différentes phases d’un marché haussier selon la théorie de Charles Dow.

Deux jours plus tôt, l’Autrichien retweetait ce graphique :

Performance et durée des marchés haussiers de l’argent depuis 1972 (libellés en dollars)

Dans leur chapitre consacré à l’argent, S&V concluent : « Nous serions surpris si les dix ou vingt ans à venir ne s’avéraient pas être parmi les meilleures décennies de la longue histoire de l’argent. »

Aujourd’hui, je vous propose de voir pourquoi les deux analystes d’Incrementum estiment que non contente d’être « dorée », la décennie qui s’ouvre devrait également être « argentée ».

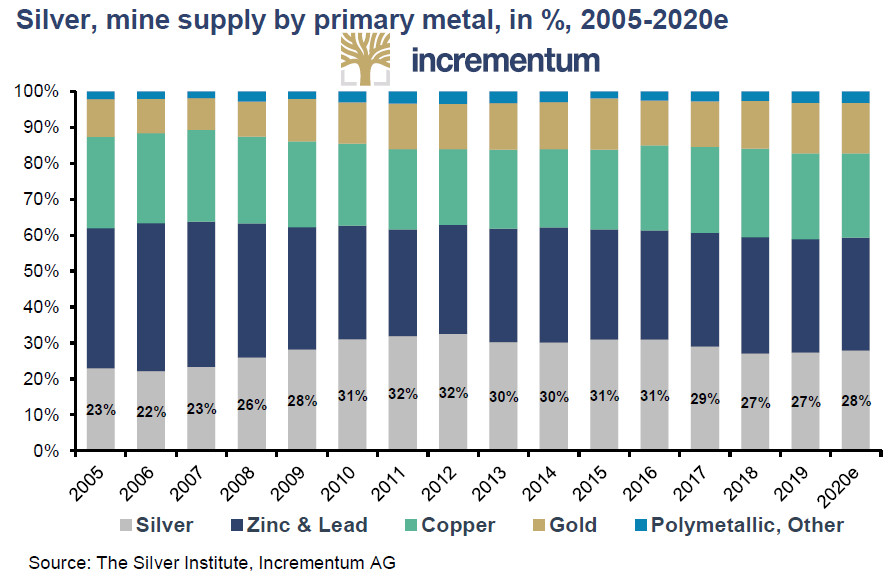

Commençons par regarder ce qu’il se passe du côté de l’offre primaire, c’est-à-dire l’industrie minière !

La structure de l’industrie minière rend la production très inélastique aux variations du cours de l’argent

A moins que vous ne soyez un spécialiste de l’investissement minier, S&V ont des choses très intéressantes à vous apprendre au sujet de l’extraction de minerai d’argent.

Il faut tout d’abord savoir que ce dernier n’est en très grande partie qu’un produit dérivé de mines ayant pour objet premier l’exploitation d’un autre métal. En moyenne, sur les 15 dernières années, 72% de la production annuelle de minerai d’argent est issue de mines dont le but premier est l’extraction de zinc, de plomb, de cuivre, d’or ou encore de plusieurs métaux. Seuls 28% des mines avaient pour objet premier l’extraction de minerai d’argent au cours de cette période. Dans les autres cas, l’argent n’est qu’une préoccupation de second voire de troisième ordre.

Production de minerai d’argent par type de mine (%, 2005 – 2020 ; estimation)

Une conséquence directe de la structure de l’appareil de production de minerai d’argent est que « la production d’argent est inélastique à environ 75% », comme l’écrivent S&V, ce qui signifie que l’offre n’est pas en mesure de répondre à une augmentation du cours du métal. Comme l’objet premier de la plupart des mines productrices de minerai d’argent est de « produire un autre métal pour aussi longtemps que possible à un coût aussi bas que possible », comme l’écrivent S&V, l’adaptation à la demande d’argent n’est pas une priorité.

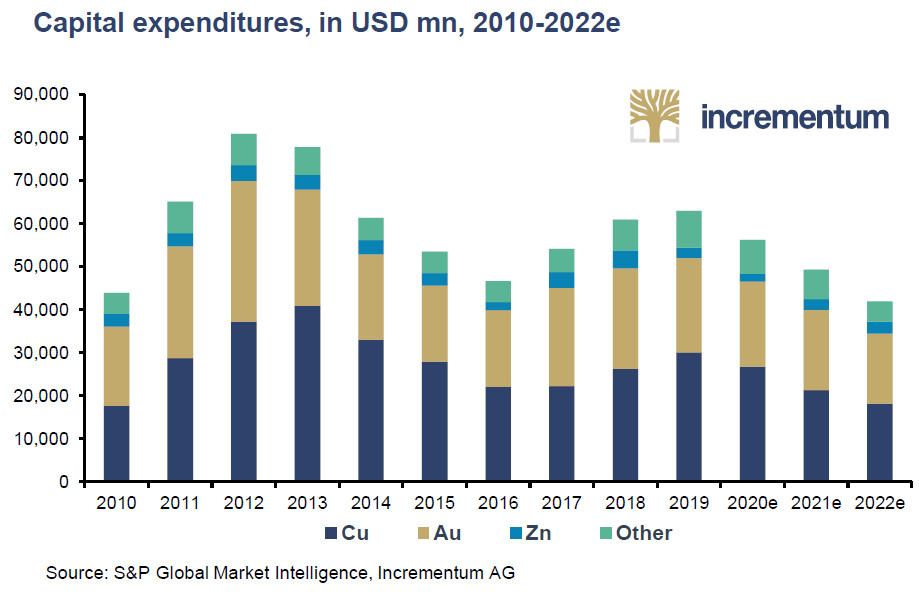

Vers une diminution de la production minière dans les années à venir ?

Or, les dépenses d’investissement (le CAPEX) de ces mines sont en diminution depuis 2012, ce qui n’étonnera guère les spécialistes de l’industrie minière au vu du « cycle classique et de long terme de sous-investissement en capital » qui caractérise le secteur, « et de l’explosion des prix qui en résulte », comme l’écrivent S&V.

Dépenses d’investissement (CAPEX) de l’industrie minière, par type de production primaire en millions de $ (2010-2020 – estimation)

Fin 2019, avant même l’apparition de la COVID, le consensus des analystes prévoyait que ces dépenses allaient continuer de diminuer en 2020 et en 2021. On peut facilement imaginer que la pandémie n’a pas arrangé les choses.

S&V concluent qu’« A l’horizon 2020, les prévisions du consensus des analystes étaient que l’offre d’argent en provenance de l’industrie minière avait atteint un plateau. Nous ne serions pas surpris si l’offre minière – sept ans déjà après la mise au régime de son CAPEX, avant d’être informée en 2020 qu’il faut « maintenant passer au jeûne intermittent » – commençait à chuter franchement à l’avenir. » S&V évoquent le Silver Institute qui anticipait au mois d’avril une diminution de 5% de la production annuelle.

Une industrie diversifiée géographiquement, donc à l’abri du « risque pays »

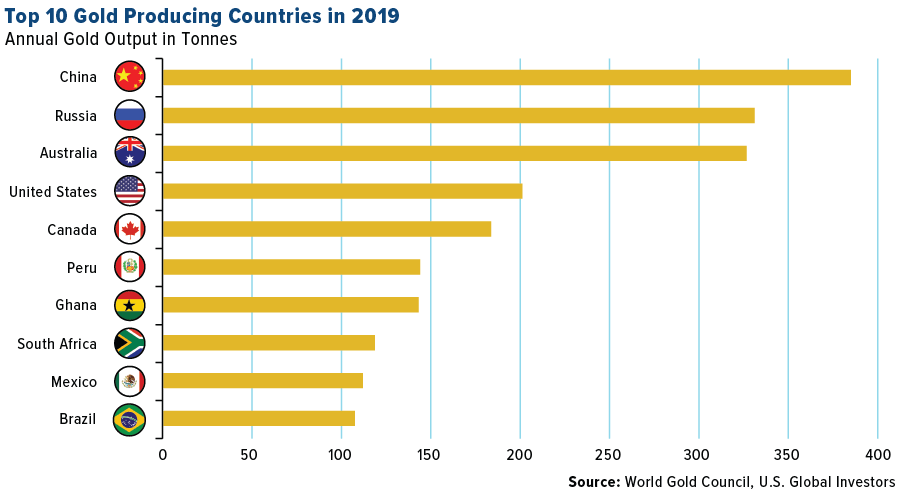

Un mot au sujet de la répartition géographique de la production minière d’argent. J’ai déjà eu l’occasion d’évoquer que la production d’or est relativement diversifiée de par le monde, ce qui met en principe la production de ce métal à l’abri du « risque pays ».

Les 10 plus gros pays producteurs d’or en 2019

L’or se distingue par exemple en cela du platine et du palladium, dont la production est très concentrée au sein de quelques rares zones géographiques.

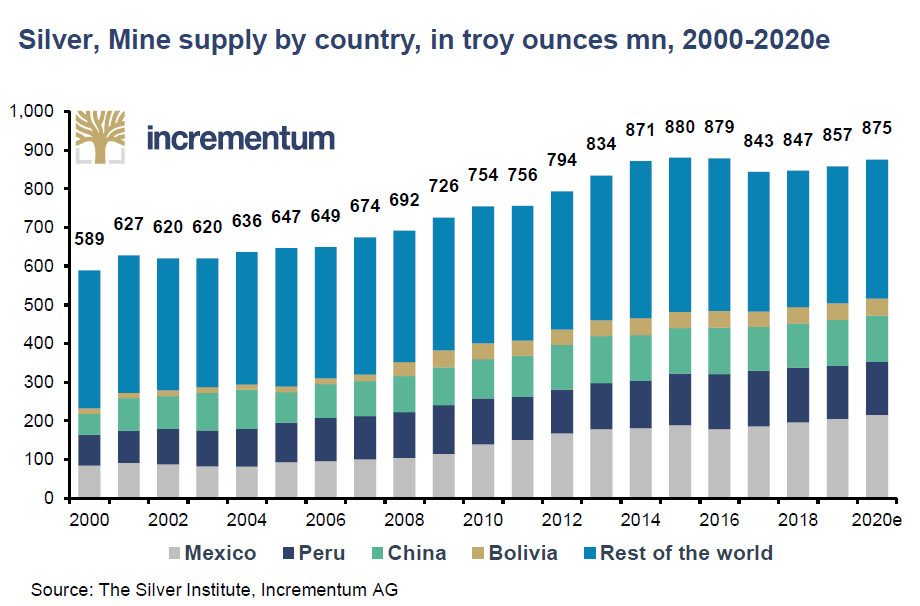

A l’instar du minerai d’or, le minerai d’argent lui non plus « n’est pas hautement concentré dans un pays ou une région particulière », comme le rappellent S&V. Le Mexique arrive certes en première position avec une production qui est passée d’environ 15% au milieu des années 1990 à pas moins de 20% en 2019 mais, au cours des 30 dernières années, le reste de l’offre mondiale n’a cessé de se diversifier.

Production minière d’argent par pays, en millions d’onces troy (2000-2020 ; estimation)

Par conséquent, « Il est peu probable que l’argent souffre d’une quelconque pénurie de production minière en raison de bouleversements spécifiques à un pays, comme cela pourrait être le cas du platine, dont un peu moins de trois onces sur quatre proviennent d’Afrique du Sud, ou du palladium, dont le pourcentage est le même si l’on combine les productions sud-africaine et russe », concluent S&V.

Voilà pour l’offre primaire d’argent métal.

Mais l’argent n’a pas pour seule origine l’extraction minière, même si c’est elle qui accapare les unes des journaux. Il faut également prendre en considération l’offre secondaire. Comme l’indiquent S&V, « Au cours des 30 dernières années, entre 14 et 30 % de l’approvisionnement total [d’argent] provenait d’autres sources, notamment les ventes des gouvernements, le recyclage et le hedging par les producteurs de leur offre à venir. »

Voilà de quoi nous occuper lundi prochain !

")

Boire un verre d’eau potable dans une timbale d’or ou d’argent …

Lequel de ces trois minéraux est vital ???

Ma réponse est : l’eau potable.

Qu’est-ce qu’on en a à foutre de boire dans de l’or, de l’argent, de la ferraille, une coquille de mollusque ou dans le creux de ses mains ?!

L’eau potable est la seule richesse au monde qui vaille la peine d’être protégée.

Toutes vos dévastations à grands renforts de bulldozers me débectent et me révoltent.