Bienvenue dans le second volet de notre triptyque sur la Chine ! Pour les retardataires, rappelons qu’au tournant des années 2000, l’Etat chinois a franchi le pas de son intégration dans l’économie mondiale (adhésion à l’OMC en 2001) et a commencé à libéraliser son marché de l’or. En 2011, la Banque populaire de Chine en est même venue à recommander expressément aux épargnants chinois de jeter leur dévolu sur le métal jaune.

Aujourd’hui, nous allons voir que cette accumulation d’or dans l’Empire du Milieu revêt un aspect d’autant plus stratégique que l’exportation du moindre gramme de métal jaune demeure interdite… à une exception près.

La Chine, cet Hôtel Calfornia dans le lequel le métal jaune entre mais dont il ne sort pas

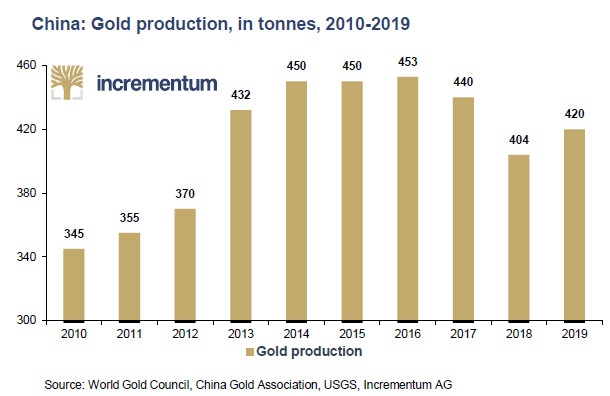

Chaque année depuis 2013, la Chine extrait plus de 400 tonnes d’or de son sol, ce qui représente autour de 12% des 3 500 tonnes d’or produites annuellement à la surface du globe. Ce montant place la Chine loin devant la Russie et l’Australie dans le classement des pays miniers.

Production d’or en Chine entre 2010 et 2019 (en tonnes)

Et pour chaque gramme de métal jaune qui est extrait du sol chinois (ou qui y est importé), c’est check in only : pas de check out. Les exportations d’or en dehors du pays sont formellement interdites : pas un seul gramme d’or extrait dans l’Empire du milieu ne quitte le pays. En pratique, « L’or extrait par les sociétés d’exploitation minière opérant sur [le] territoire national [chinois] transite par la Banque populaire de Chine et est ensuite partiellement mis en vente sur le marché national », comme je l’expliquais dans mon livre.

L’exploitation des réserves chinoises est cependant loin de satisfaire la demande domestique, qui est devenue la première au monde en 2012, supplantant ainsi la demande indienne. L’Etat chinois pallie cette difficulté via deux politiques.

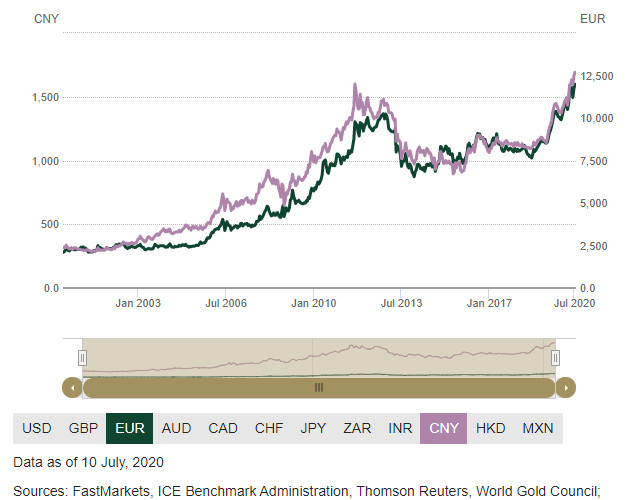

La Chine, 1er importateur mondial d’or, concentre sa demande lorsque le cours est bas

Premièrement, la Chine est le premier importateur d’or à l’échelle mondiale. On doit cependant noter que la demande chinoise, à l’instar du reste de la demande asiatique, est très anticyclique, c’est-à-dire qu’elle est particulièrement sensible au prix du métal jaune. Par exemple, alors qu’en 2019, le prix de l’or a explosé en yuans (et dans la plupart des autres devises) de 20,3%, les importations chinoises d’or ont enregistré un plus de bas de plusieurs années à environ 1000 tonnes. Au contraire, la demande chinoise avait beaucoup augmenté en 2016, alors que le prix de l’or en yuans était au plus bas.

Prix de l’once d’or en euros et en yuans depuis 2000

Deuxièmement, comme je le relevais dans mon livre, « la Chine dépense des milliards pour mettre la main sur un maximum de mines d’or sur les cinq continents, quitte à parfois payer une prime considérable. » Ce constat est encore plus vrai avec le projet de Nouvelle route de la soie dévoilé à l’automne 2013. Par exemple, en 2019 « la production d’or du groupe minier Zijin à l’étranger [dépassait] déjà sa production nationale d’environ 16,5 tonnes », comme le relèvent Ronald Stöeferle et Mark Valek (S&V) dans leur rapport In Gold We Trust 2019.

L’Empire du Milieu fonctionne donc vis-à-vis du métal jaune comme une sorte de vortex. En 2019, la Chine a englouti l’intégralité de la production aurifère nationale (420 tonnes) à laquelle il faut ajouter environ 1000 tonnes d’or importées de l’étranger, soit un total d’environ 1400 tonnes. La Chine a donc absorbé 40% des 3533 tonnes d’or extraites du globe l’année passée.

Cependant, ce système, longtemps hermétique, intègre depuis 2013 une porte de sortie.

Avec la renaissance du marché de l’or de Shanghai, la Chine compte s’imposer comme la place de marché leader sur l’or physique

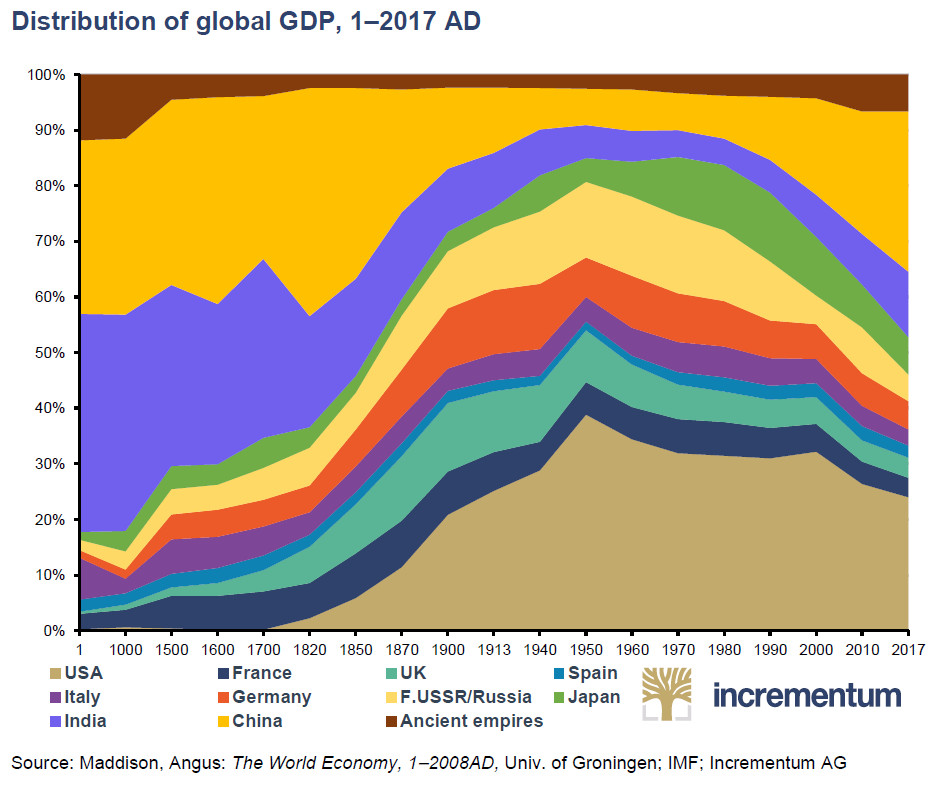

On classe souvent la Chine dans les pays émergeants. Il n’y a rien de tel pour amuser les Chinois qui ont pleinement conscience du temps long de l’Histoire. Discutez avec eux et vous comprendrez que leur montée en puissance économique et militaire n’est que la fermeture de la parenthèse de la domination occidentale sur le monde qui aura duré deux siècles.

Distribution du PIB mondial (1 – 2017)

(Notez bien que l’échelle des abscisses n’est pas régulière : la domination économique de la Chine et de l’Inde sur le monde a été bien plus longue qu’il n’y paraît à première vue.)

Or dans les années 1930, le Shanghai Gold Business Exchange était l’un des plus grands centres de négoce de lingots d’or d’Asie. Avec la fondation du Shanghai Gold Exchange (SGE) en 2002 par la Banque populaire de Chine (People’s Bank of China – PBoC), l’Empire du Milieu compte non seulement reprendre sa place historique, mais vise également à devenir un acteur financier de premier plan au niveau mondial.

Dans leur dernier rapport In Gold We Trust, S&V indiquent que le SGE est « un acteur émergent important sur le marché international de l’or ». Il se distingue des autres places d’échange internationales d’or sur de nombreux points.

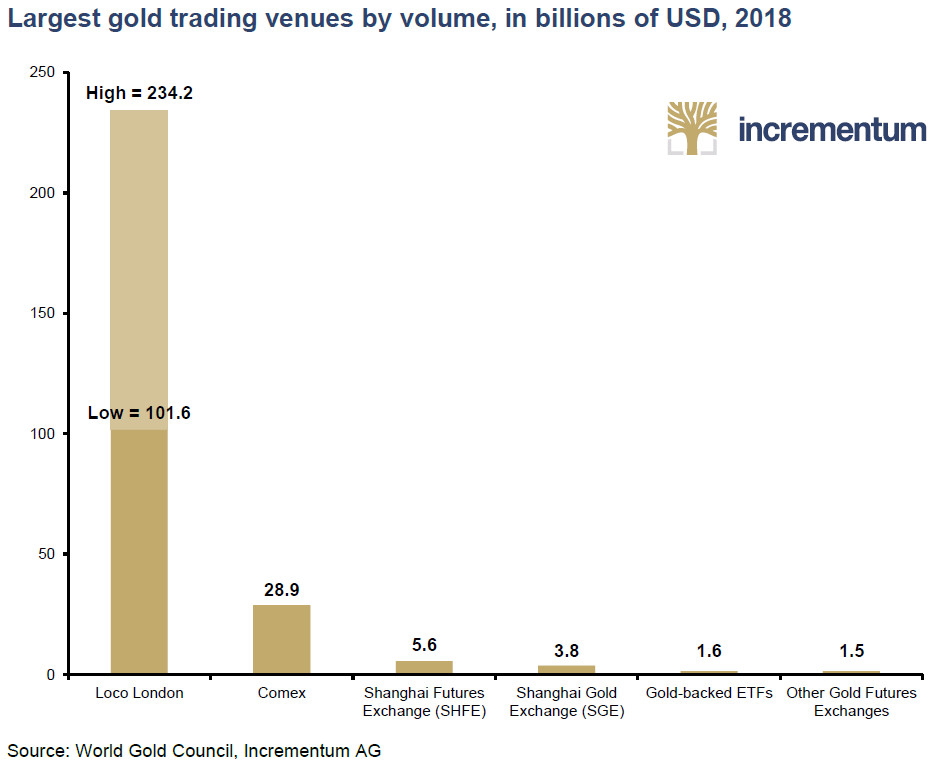

Tout d’abord, la majorité des contrats à terme ont pour sous-jacent de l’or physique ayant une existence clairement identifiée. Mais c’est surtout sur le créneau du trading spot que le SGE se distingue. A cet égard, Shanghai était en 2018 la place de marché la plus importante au monde. Pour ce qui est du trading global d’or, le SGE occupe encore une place assez modeste.

Principales places de marché d’or en volume, en Mds$, 2018

Ensuite, la Chine se distingue depuis le 19 avril 2016 en proposant son propre fixing, grâce au lancement d’un nouveau contrat qui sert de prix de référence pour les lingots d’or. Bi-quotidien, comme celui de l’ancien colon britannique, le fixing chinois est cependant libellé en yuans par gramme d’or, et non en dollar US par once troy (31,103 grammes). Par ailleurs, les barres d’or qui s’y échangent sont d’un niveau de pureté supérieur aux standards de la LBMA (99,99% de pureté à Shanghai contre 99,95% à Londres).

Et ce n’est pas tout puisque le fixing de l’après-midi sur le SGE présente très souvent une prime par rapport au fixing londonien. A son apogée en novembre/décembre 2016, celle-ci se montait à plus de 60 $ ! S&V y voient une explication assez simple : ce n’est là que la traduction du fait que les Chinois, et plus généralement les Asiatiques, sont des acheteurs d’or contra-cycliques : c’est lorsque le cours du métal jaune est au plus bas, comme c’était le cas fin 2016, qu’ils en profitent pour relouchifier – et inversement après que le cours a beaucoup monté. Au final, l’évolution du cours de l’or au SGE est un peu moins volatile qu’à Londres.

Enfin – et c’est un point très important -, le SGE est un outil privilégié dans l’ouverture des marchés financiers chinois au reste du monde, condition sine qua non de la poursuite du développement économique chinois. Fondé par la PBoC dans ce qui est devenu en 2013 la nouvelle zone de libre-échange de Shanghai/Pudong, le SGE a pour objectif d’attirer le public international, ce qui est impossible sur le reste du territoire national puisque l’exportation de métal jaune hors de Chine y reste strictement interdite – sans parler du contrôle des capitaux. Comme l’expliquent S&V, « La zone pilote de libre-échange de la Chine (Shanghai) résout ce problème puisque le métal qui y est stocké se trouve en dehors des frontières douanières chinoises. Et l’ouverture de l’ensemble des marchés financiers chinois, qui s’est maintenant considérablement accélérée, rend Shanghai encore plus attrayante. »

Dans le même temps qu’elle s’efforçait d’imposer Shanghai comme une place de marché incontournable pour le négoce d’or physique, la Banque populaire de Chine a pris soin d’augmenter son stock de métal jaune. Mais pas trop vite, et surtout sans que cela ne soit trop voyant.

Lundi prochain, je vous expliquerai pourquoi.

")

0 commentaires