Faut-il se soucier des dettes publiques ? Non, répond le Dr Patrick (Artus), et ce pour 3 raisons. Tout d’abord, il est très probable que les banques centrales ne réduiront jamais la taille de leur bilan, ce qui annihile de facto les titres de dettes qu’elles détiennent. Ensuite, le secteur privé et son excédent d’épargne seront toujours là pour acheter le reliquat de dette publique. Enfin, si les banques centrales venaient à se rebeller en faisant valoir leur « indépendance », il suffirait alors aux gouvernements de profiter des taux extrêmement bas pour émettre de la dette à maturité très longue, et ce à très faible coût.

Rappelons les conséquences de ce raisonnement : les gouvernements peuvent s’en donner à cœur joie niveau politique budgétaire, puisqu’il ne sera jamais nécessaire de rembourser la dette publique. Bienvenue au Japon, ou à La la land – c’est comme vous préférez.

On a quand même du mal à suivre Natixis puisque voilà ce que titrait la banque une semaine seulement avant de nous exposer ce scénario…

Quand Mister Artus envisage la destruction des monnaies papier

Et là, Mister Artus nous propose un discours assez différent de celui du Dr Patrick, lequel scénario n’a à ma connaissance pas été relayé dans les médias grand public, à l’inverse du scénario Goldilocks.

Le chef économiste de Natixis part du constat selon lequel les banques centrales des pays de l’OCDE ont fait un choix décisif en 2020 : plutôt que de défendre leur « indépendance » vis-à-vis des gouvernements, elles ont décidé de plonger tête baissée dans la monétisation des dettes publiques.

Et pour cause, il fallait bien que quelqu’un se charge d’acheter les wagons de titres de dettes produits par nos gouvernements…

… sans quoi l’explosion des taux d’intérêts à long terme et des dettes publiques étaient assurée.

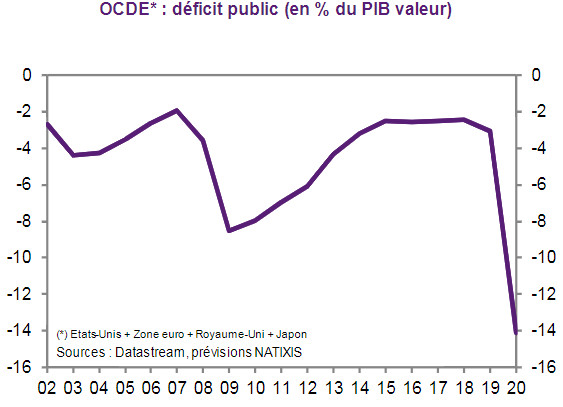

Natixis estime que la création monétaire, c’est-à-dire l’augmentation de la base monétaire, va se chiffrer à la bagatelle de 70% pour la seule année 2020.

Et là, je me permets de citer Mister Artus : « Cette énorme création monétaire va conduire à une perte de confiance dans la monnaie, à une défiance des agents économiques privés vis-à-vis de la valeur de la monnaie, et à la fuite devant la monnaie ».

En fait, le tsunami monétaire a même déjà commencé, en tout cas au regard de l’une des fonctions de la monnaie, explique Patrick Artus.

Cela fait 20 ans qu’il y a déjà fuite devant la monnaie en tant que réserve de valeur

Rappelons tout d’abord que la monnaie a trois fonctions :

- Instrument de mesure des valeurs ;

- Instrument d’échange ;

- Instrument de réserve de valeur dans le temps.

Or, explique Patrick Artus, « Le premier effet de l’excès de création monétaire et de la fuite devant la monnaie est […] de faire apparaître des bulles sur les prix des actifs ». Je ne vous fais pas un dessein, nous avons déjà parlé en détails de l’Everything Bubble, la grande bulle qui touche tous les actifs financiers.

Et le chef économiste de Natixis de faire un constat et de se risquer à un pronostic en écrivant que c’est « ce qu’on a déjà vu de 2002 à 2008 puis après la crise des subprimes et ce qui sera encore plus violent après la crise du Covid. »

En somme, cela fait près de 20 ans que la fuite devant les monnaies étatiques en tant qu’instrument de réserve de valeur dans le temps a commencé. Les épargnants se débarrassent massivement de leur trésorerie pour acheter tous types d’actifs, en particulier financiers et immobiliers.

Quand Mister Artus évoque une fuite devant la monnaie comme instrument d’échange, préalable à « l’explosion du Système Monétaire International » et au « remplacement des monnaies officielles publiques des Etats par des monnaies privées »

A quand la deuxième étape de la fuite devant la monnaie ? Voilà la question que tout le monde se pose.

Comme le rappelle Mister Artus, la fuite devant la monnaie de transaction se produit lorsque « chaque agent économique [essaye] de se « débarrasser » de la monnaie en achetant des biens et services. » En somme, les épargnants se mettent à considérer qu’il vaut mieux détenir n’importe quoi plutôt que de la monnaie étatique.

Nous n’en sommes pas encore là puisqu’aucun sursaut d’inflation n’a pour le moment été constaté sur les biens et les services – en tout cas au sein des pays de l’OCDE.

Qu’est-ce qui déclenchera ce grand basculement ? Le chef économiste de Natixis ne donne pas de réponse précise. Et pour cause, on quitte ici le monde des équations fumeuses de nos grands planificateurs monétaires pour rejoindre celui de la psychologie des foules. Mister Artus n’évoque donc qu’un « sentiment de perte de valeur de la monnaie [qui] conduira les agents économiques à rechercher une autre monnaie de transaction que les monnaies officielles dévalorisées. »

Mais pourquoi cela n’est-il pas déjà le cas, alors que tous les pays de l’OCDE mènent déjà des politiques très expansionnistes ? Et bien tout simplement parce ces politiques ne sont pas encore suffisamment expansionnistes et que, par conséquent, leurs effets parviennent encore à se neutraliser. « Tous les pays de l’OCDE mènent la même politique monétaire très expansionniste : il n’y a donc aucune raison de passer d’une devise de l’OCDE à une autre, et d’ailleurs les taux de change entre ces devises sont très stables dans la période récente », explique Patrick Artus.

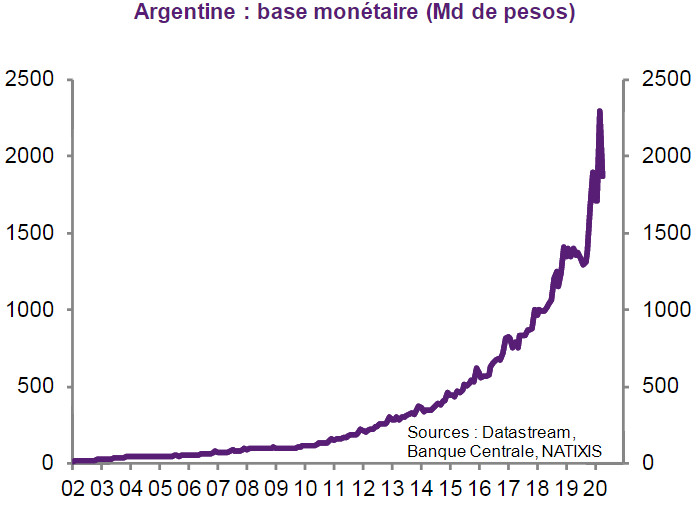

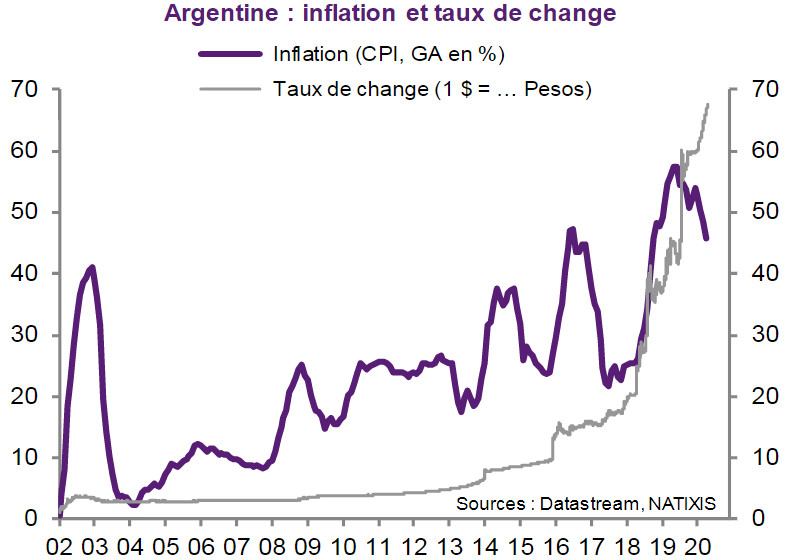

Pour le moment, la fuite devant la monnaie en tant qu’instrument d’échange se limite donc à des pays émergeants, comme par exemple l’Argentine. Voilà en effet un pays dont les autorités publiques ont opté pour des excès gargantuesques en matière de politique monétaire…

… ce qui a fini par se traduire dans une inflation (des prix à la consommation) gigantesque et un taux de change pitoyable.

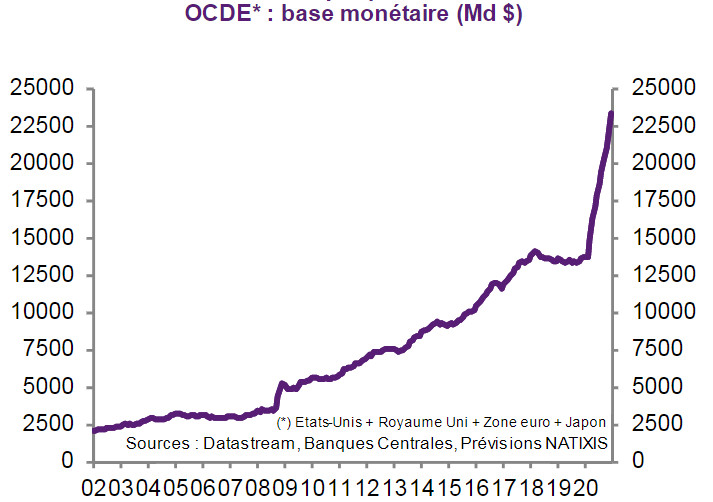

Dans un autre Flash Economie, le chef économiste de Natixis écrit que « Si l’offre de monnaie croît anormalement vite, il y a perte de valeur de la monnaie. » L’histoire reste à écrire, mais force est de constater que le graphique illustrant l’évolution de la base de monétaire au sein de l’OCDE ressemble de plus en plus à son homologue argentin…

Voilà le destin qui nous attend lorsque les agents économiques auront le « sentiment » que trop c’est trop, dans le scénario de Mister Artus.

Et le chef économiste de Natixis de conclure que « ceci ouvre certainement la porte au développement des monnaies privées (crypto-monnaies diverses) à condition qu’elles soient bien gérées, c’est-à-dire que l’offre de ces monnaies n’augmente pas excessivement. »

C’est déjà du lourd, mais ce n’est pas tout. Patrick Artus ajoute en effet qu’« il pourrait y avoir explosion du Système Monétaire International avec le rejet des monnaies publiques [et] remplacement des monnaies officielles publiques des Etats par des monnaies privées. »

Rien que ça.

Dans un autre Flash Economie, le chef économiste de Natixis estimait qu’un seul échappatoire au tragique destin des monnaies papier peut être envisagé, à savoir : « pour une monnaie particulière, la hausse de son rôle international au détriment des autres monnaies ». Bref, comme dans la saga Highlander, à la fin, il ne peut en rester qu’un (dans le meilleur des cas) !

Alors qui croire : le Dr Patrick ou Mister Artus ?

Nous reviendrons sur cette question dans un prochain article.

")

0 commentaires