Lundi passé, nous avons vu que la conférence de Brettons Woods s’est soldée au profit de la proposition américaine. Plutôt que le bancor proposé par Keynes, les Alliés ont préféré le rétablissement d’un gold exchange standard centré sur la devise d’une seule nation. Une formule dont l’économiste Robert Triffin a exposé les limites dès 1960 au travers de son fameux « dilemme » qui prédit que tout système monétaire international assis sur une devise clé unique est instable.

Aujourd’hui, je vous raconte quelle forme a pris la première crise du système de Bretton Woods.

Le « privilège exorbitant du dollar » a incité les Etats-Unis à sombrer dans le keynésianisme

Comme vous le savez, les Etats-Unis n’ont pas usé de leur « privilège exorbitant » – pour reprendre l’expression du ministre des Finances Valéry Giscard d’Estaing – avec le dos de la cuillère.

Tout d’abord, avec la montée en puissance des industries européennes et japonaise dans les années 1960, les importations américaines sont allées bon train, et avec elles le déficit commercial américain.

A cela est venu s’ajouter la dégradation progressive de la situation budgétaire américaine, la très coûteuse guerre du Vietnam (1964-1975) venant vivement accentuer ce phénomène.

Les années 1960 ont montré que si Keynes a perdu la bataille de Bretton Woods, il a cependant gagné la guerre de la politique économique puisqu’après la Seconde guerre mondiale, les Etats-Unis se sont fait les parangons des préceptes keynésiens. Plutôt que de mener une politique budgétaire et monétaire disciplinée, les Etats-Unis, forts de la monnaie de réserve mondiale, ont privilégié la facilité en commençant à imprimer des montagnes de dollars.

En dépit de l’avantage suprême qu’il conférait aux Etats-Unis, le système de Brettons Woods présentait un inconvénient majeur…

En réaction, la confiance portée par les Etats tiers dans la monnaie américaine s’est affaiblie, ce qui s’est traduit dans la hausse des demandes de conversion de dollars en métal jaune par les banques centrales occidentales des Etats créditeurs en dollars.

C’est l’époque où le président de Gaulle envoie régulièrement la Marine française outre Atlantique convertir ses dollars en lingots. Cet extrait de la conférence de presse du Palais de l’Élysée du 4 février 1965 restitue clairement l’ambiance de l’époque : « [Ce que les États-Unis doivent à l’étranger], ils le lui paient, tout au moins en partie, avec des dollars qu’il ne tient qu’à eux d’émettre… Cette facilité unilatérale qui est attribuée à l’Amérique contribue à faire s’estomper l’idée que le dollar est signe impartial et international des échanges, alors qu’il est un moyen de crédit approprié à un État. [L’or est la] « valeur inaltérable et fiduciaire par excellence » [et] « ne change pas de nature ».

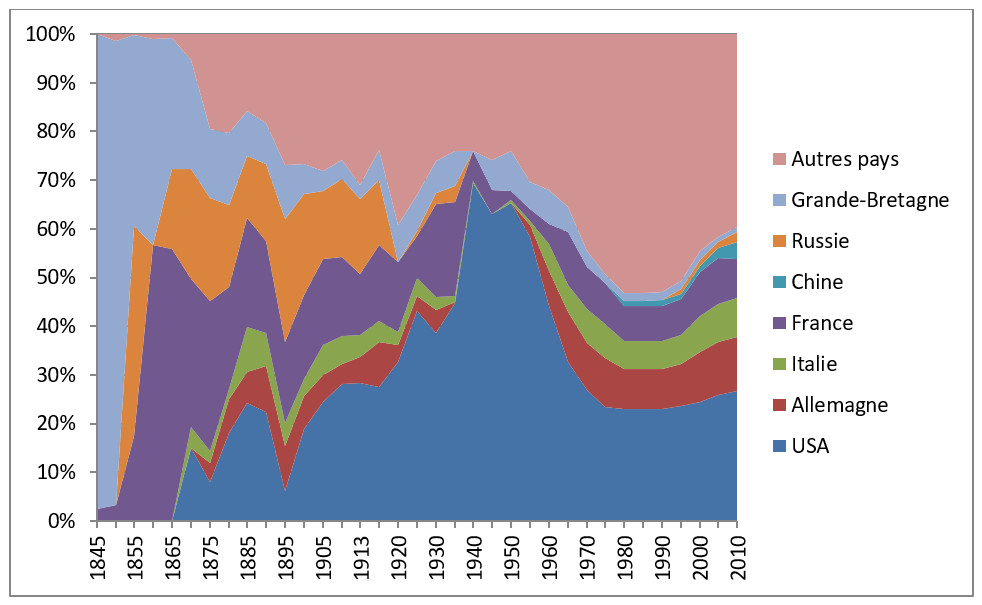

Pour admirer l’ampleur des dégâts suite aux demandes de conversation de dollars en lingots, je vous invite à jeter un œil à l’évolution de la masse bleue sur le graphique ci-dessous. Comme vous pouvez le constater, la part des réserves d’or de la Fed au sein des réserves d’or des différentes banques centrales a fondu comme neige au soleil à partir du milieu des années 1940 :

Evolution de la répartition des réserves d’or entre les banques centrales (%age du total de l’or détenu par les banques centrales au niveau mondial, 1845-2010)

Source : Conseil mondial de l’or

15 août 1971 : face à la fonte du stock d’or de la Fed, Nixon change unilatéralement les règles du jeu

Voilà dans quelle situation se trouvent les Etats-Unis lorsque le président Richard Nixon prend la parole à la télévision américaine le 15 août 1971. Vous connaissez la suite : « sans avoir au préalable consulté ses partenaires étrangers, [il] promulgue l’Executive Order 11 615qui rompt unilatéralement le lien qui unissait le métal jaune au dollar. Il n’y a plus de contrepartie métallique à la monnaie émise, seulement de la dette. L’or sera désormais librement coté en dollars. Les accords de mars 1973 mettent fin au système de changes fixes et ajustables avant que les accords de la Jamaïque du 8 janvier 1976 ne viennent apporter une reconnaissance de jure et un cadre fonctionnel à la flottabilité des devises », comme je le raconte dans mon livre.

Une mesure « temporaire », promet Nixon… Mais, de facto, le président américain signe la fin du système de Bretton Woods.

Ejection de l’or et fin des changes fixes : le grand saut dans l’inconnu du système monétaire international

Pour la première fois dans l’Histoire, l’or n’occupe plus aucune place officielle dans le système monétaire international.

Le gold exchange standard, ce système de changes fixes et de politique monétaire autonome, laisse sa place à un système qui allie l’étalon dollar et les changes flottants, avec l’autonomie des politiques monétaires et la possibilité de la liberté de circulation des capitaux.

Le système d’étalon-or avec changes fixes et liberté de circulation des capitaux qui avait prévalu entre les années 1870 et 1922 n’est plus qu’un lointain vestige du passé.

En abandonnant pour la première fois de l’Histoire les changes fixes en faveur de la flottabilité des devises, Richard Nixon force l’économie mondiale à faire un saut dans l’inconnu.

C’est cependant une boucle qui est bouclée car, comme l’explique l’historien de l’économie Jean-Marc Daniel dans son livre 8 leçons d’histoire économique (Odile Jacob, 2012) : « Depuis 1844, le monde a accompli une sorte de parcours complet en essayant toutes les éventualités offertes par le triangle des incompatibilités de Robert Mundell. » Evidemment, les partenaires commerciaux des Etats-Unis qui ont accumulé des montagnes de dollars voient rouge. Trente ans après sa défaite face aux Etats-Unis, le Japon reste sous influence américaine – ce n’est donc pas du pays du Soleil-Levant que viendra la révolte. C’est en Europe que sera conçu le premier concurrent à l’hégémonie du dollar, comme je vous le raconterai lundi prochain.

")

0 commentaires