Notre voyage estival ayant pris fin lundi passé, nous allons revenir à des activités plus studieuses. Dans le 3ème volet de nos pérégrinations en Chine, nous avions touché du doigt la thématique de la relation qu’entretiennent les Etats et l’or. Maintenant que nous avons terminé notre tour d’horizon des forces en présence, le moment me semble venu de nous intéresser plus en détails au système monétaire international.

Mais avant de tirer des plans sur la comète, il nous faut d’abord rappeler comment nous sommes arrivés là où nous en sommes aujourd’hui.

Notez que dans cet article, je vais reprendre ce qu’il s’est passé à partir de la conférence de Brettons Woods en 1944. Je renvoie les lecteurs désireux de remonter plus loin dans le temps à la partie de mon livre intitulée « L’or en tant que métal politique. » En 25 pages, j’ai essayé de brosser le tableau des différents rôles qu’a joué l’or dans le système monétaire international au fil des siècles.

Cette nouvelle série de billets sera cependant bien plus qu’une synthèse de ce que j’ai déjà écrit sur le sujet il y a déjà 7 ans puisqu’outre le fait que nous allons évaluer toutes les solutions envisagées depuis le milieu du XXe siècle pour organiser le système monétaire international, nous serons également amenés à faire un peu de prospective. Je m’appuierai notamment sur le point de vue exprimé par Ronald Stoeferle et Mark Valek (S&V) dans leur dernier rapport In Gold We Trust.

Conférence de Bretton Woods : “bancor” vs “dollar as good as gold”

La Première Guerre mondiale est restée dans l’Histoire comme le « suicide de l’Europe » et la fin des empires européens. La Seconde a enfoncé le clou et, la nature ayant horreur du vide, les Etats-Unis ont pris le leadership mondial, faisant ainsi sortir la livre sterling du jeu.

Les 44 nations alliées n’ont d’ailleurs pas attendu la défaite de l’Axe pour organiser ce qu’il allait advenir du système monétaire international. Comme je l’ai écrit dans mon livre, « En juillet 1944, les Alliés se réunissent aux États-Unis pour dessiner les grandes lignes du système monétaire international qui prévaudra une fois la paix rétablie. L’objectif des négociateurs est de construire un système monétaire international permettant d’écarter les dévaluations qui ont miné l’atmosphère politique de la décennie ayant mené à la guerre. Il est décidé que le dollar sera désormais la seule monnaie de référence mondiale dans le cadre d’un nouvel étalon de change or. La devise américaine est indexée sur l’or et convertible en métal jaune au taux de 35 $ l’once. Les autres devises sont convertibles en dollars selon un taux de change fixe (mais ajustable à plus ou moins 1% par rapport au dollar). C’est le système de Bretton Woods issu des accords éponymes du 22 juillet 1944 (et véritablement effectif à partir de 1946-1947). »

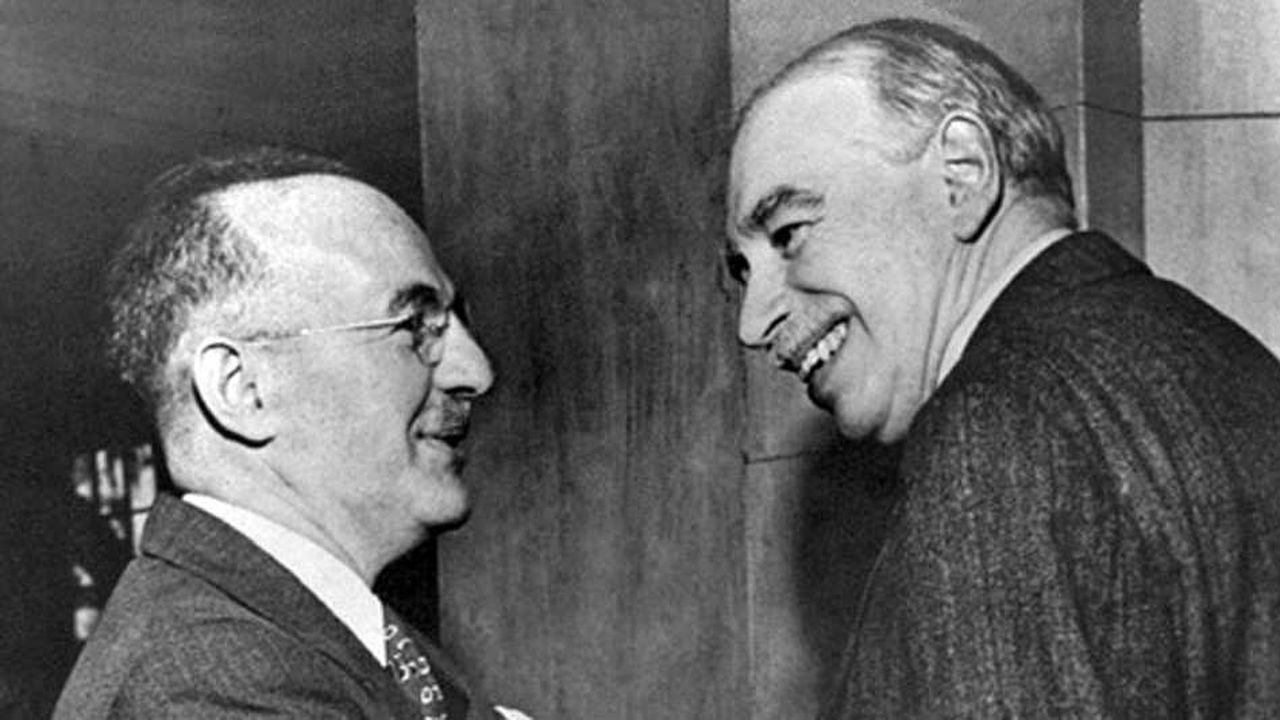

La proposition américaine d’un dollar « as good as gold », défendue par Harry Dexter White, ne l’a cependant pas emporté sans que les Britanniques ne fassent de la résistance. Ce n’était certainement pas à eux, qui avaient dominé l’économie mondiale pendant presque deux siècles, que les Américains allaient apprendre les enjeux de puissance relatifs à une monnaie de réserve mondiale qui supplanterait toutes les autres. A l’époque, le négociateur de sa majesté s’appelait John Maynard Keynes – un nom qui vous est sans doute familier. L’économiste est arrivé à Bretton Woods avec sa propre proposition : le bancor.

Il s’agit d’une idée remarquable en cela que c’est historiquement la première fois qu’est défendue la proposition d’un système monétaire international fondé sur une unité de réserve non nationale. Keynes prévoyait en effet que la valeur de cet étalon monétaire soit basée sur 30 matières premières, les autres devises lui étant rattachées.

Le jour où la devise américaine est devenue « notre problème »

Mais vous savez que ce n’est pas ainsi que ce chapitre de l’Histoire s’est terminé. C’est la vision américaine qui l’a emporté. Plutôt que la proposition britannique d’étalon monétaire international, le monde a pris le chemin du rétablissement d’un gold exchange standard centré sur la devise d’une seule nation. Et c’est là l’une des dates de naissance potentielles de tous nos malheurs puisqu’à défaut d’adopter la proposition keynésienne de système monétaire international, le XXe siècle a été celui du keynésianisme et le XXIe siècle celui « djihadisme keynésien ».

Comme nous allons être amenés à passer en revue les différents foyers d’opposition à la vision américaine du monde , je vous invite à noter avec S&V que « L’opposition à ce système monétaire qui tourne autour du seul dollar dans lequel nous vivons aujourd’hui est donc aussi vieille que ce système lui-même ».

J’insiste également sur le fait que l’argument central qui sous-tendait la proposition keynésienne d’un bancor était que cette dernière était censée permettre la pacification des relations internationales. Et oui, car qui dit monnaie de réserve unique dit aussi déséquilibres gargantuesque de la balance commerciale du pays émetteur – une difficulté qui ne vous est sans doute pas étrangère…

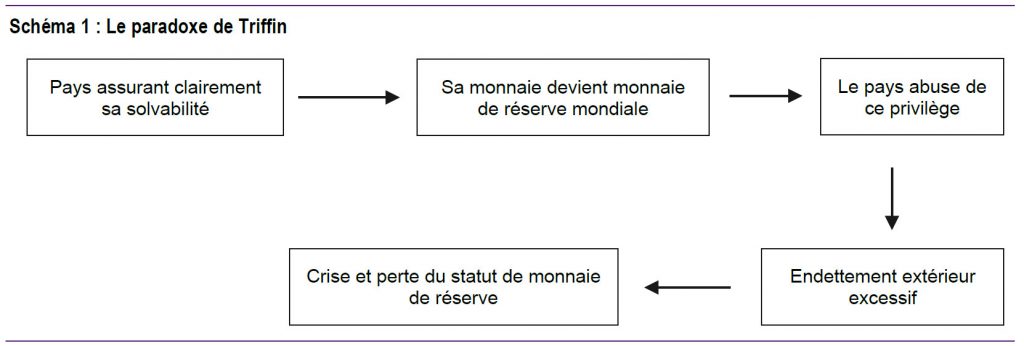

Dès 1960, Robert Triffin confirme que le nouveau système monétaire international n’est pas tenable sur la durée

C’est bien sûr au célèbre « dilemme de Triffin » que je fais référence. Exposé en 1960 dans le livre « Gold and the Dollar Crisis: The Future of Convertibility », ce dilemme peut être schématisé comme suit :

Source : Natixis

Tout système monétaire international assis sur une devise clé unique est instable : voilà ce que théorise l’économiste américano-belge.

Il faut bien comprendre que pour fournir le reste du monde en monnaie de réserve internationale, « le pays assurant clairement sa solvabilité » – les Etats-Unis, dans le cadre du système de Bretton Woods – doit enregistrer un déficit commercial permanent.

Par ailleurs, comme nous l’avons vu, les Etats du reste du monde avaient à l’époque la possibilité de convertir leurs dollars excédentaires, initialement à concurrence de 35 $ l’once. Or dès 1959, Robert Triffin, alors professeur d’Economie au sein de la prestigieuse Université de Yale, « apparu devant le Congrès pour prévenir qu’il y avait déjà plus de dollars en circulation à l’étranger que ce que les réserves d’or américaines permettaient de couvrir », racontent S&V.

Les Etats-Unis se trouvent donc depuis l’après-Seconde guerre mondiale avec la possibilité d’imprimer autant de dollars qu’ils le souhaitent pour régler leurs factures vis-à-vis du reste du monde. Comme l’avait prévu Triffin, il ne pouvait pas en aller ainsi éternellement, et il s’est effectivement produit une première crise, sans pour autant que le dollar ne perde son statut de monnaie de réserve…

A lundi prochain pour le prochain épisode !

")

0 commentaires