Voici ce que Ronald-Peter Stöferle et Mark J. Valek écrivaient dans leur rapport In Gold We Trust 2020 au sujet de l’argent : « Nous serions surpris si les dix ou vingt ans à venir ne s’avèrent pas être parmi les meilleures décennies de la longue histoire de l’argent. » Un an plus tard, les deux Autrichiens sont-ils toujours aussi optimistes vis-à-vis de l’avenir du métal gris ? Réponse dans leur rapport In Gold We Trust 2021 publié le 27 mai !

Offre, demande et cours de l’argent sur la période 2021-2025 : à quoi s’attendent les analystes ?

Ronald-Peter Stöferle et Mark J. Valek (S&V) ont disséqué les prévisions des analystes au sujet du marché de l’argent sur la période 2021-2025. Il ressort de l’analyse qu’ont menée les deux Autrichiens que ces derniers ne tablent pas du tout sur le même scénario que le consensus.

Rentrons dans les détails.

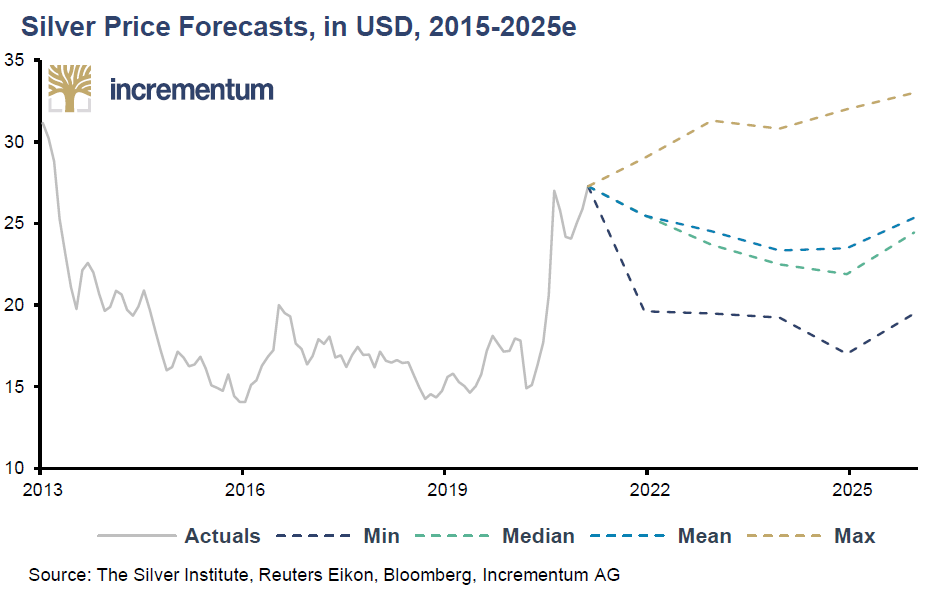

Pour S&V, l’écueil majeur de leurs collègues est le suivant : « la communauté des analystes professionnels semble inconsciente des changements que 2020 a catalysés ! […] ils prévoient que tout va redevenir comme avant, et ils anticipent [par conséquent] une baisse des cours de l’argent et une faible demande d’investissement jusqu’en 2025. »

Prévisions de cours de l’argent par le consensus des analystes (pointillés bleu foncé = minimum, vert = médiane, bleu clair = moyenne, doré = maximum)

Pour expliquer comment le consensus des analystes en arrive à ces timides prolongations de la courbe de prix de l’argent, il me faut revenir sur ses pronostics en matière d’offre et de demande à moyen terme.

Commençons avec l’offre.

Sur les 5 années à venir, les analystes estiment que l’offre totale d’argent va se rétracter de 2,2% par rapport à la période 2015-2020, pour s’établir à une moyenne de 1 039 millions d’onces par an entre 2021 et 2025.

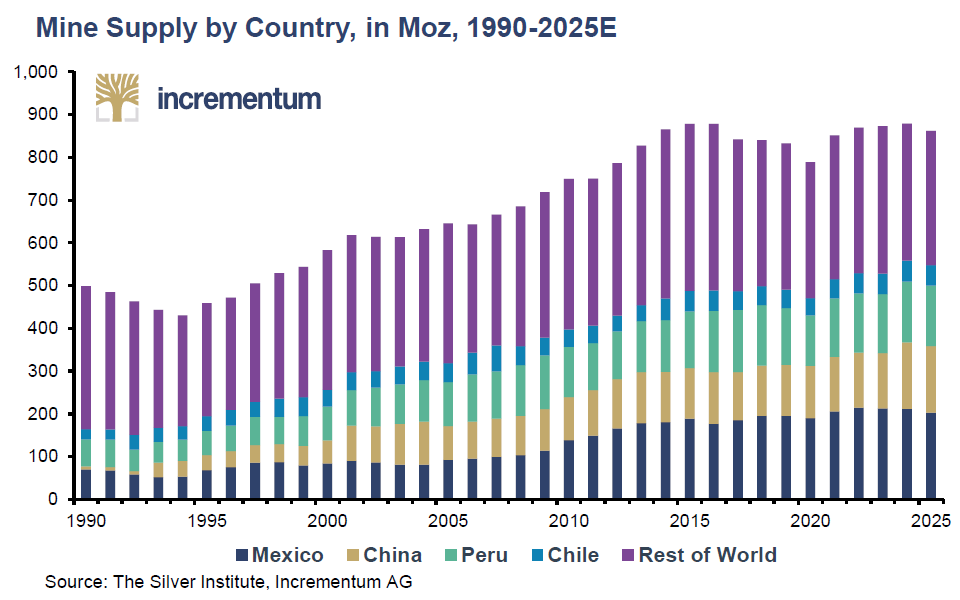

Pour ce qui est de l’offre primaire, c’est-à-dire la production minière, le consensus anticipe une augmentation de 1,5%, toujours par rapport à la période 2015-2020, à 854 millions d’onces en moyenne.

Offre minière d’argent par pays, en millions d’onces troy, 1990-2025 (estimations)

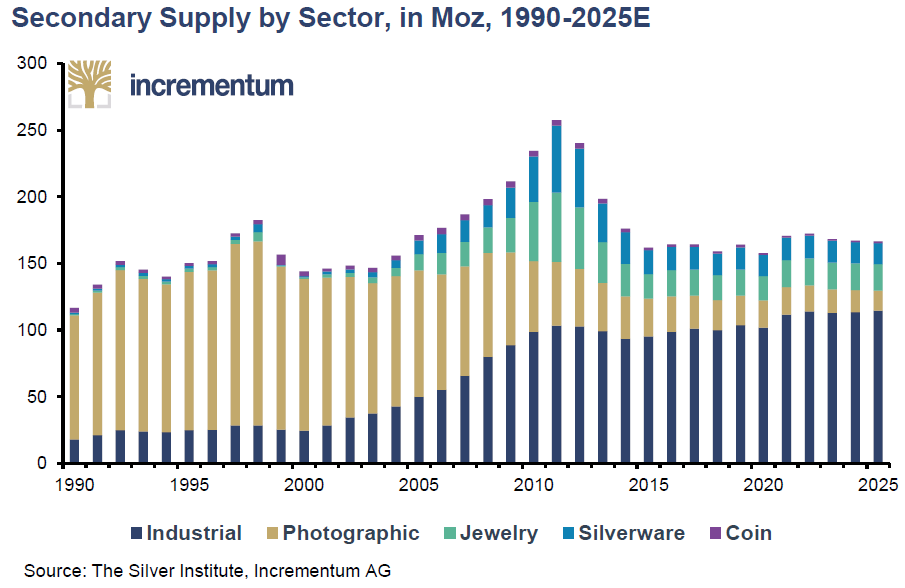

L’offre secondaire, qui combine le recyclage en provenance du secteur industriel, de la photographie, de la bijouterie, de l’argenterie et des pièces, devrait selon les analystes se monter à 163 millions d’onces en moyenne, un chiffre largement en baisse par rapport aux 5 années précédentes.

Offre secondaire d’argent par catégorie, en millions d’onces troy, 1990-2025 (estimations)

Passons maintenant à la demande.

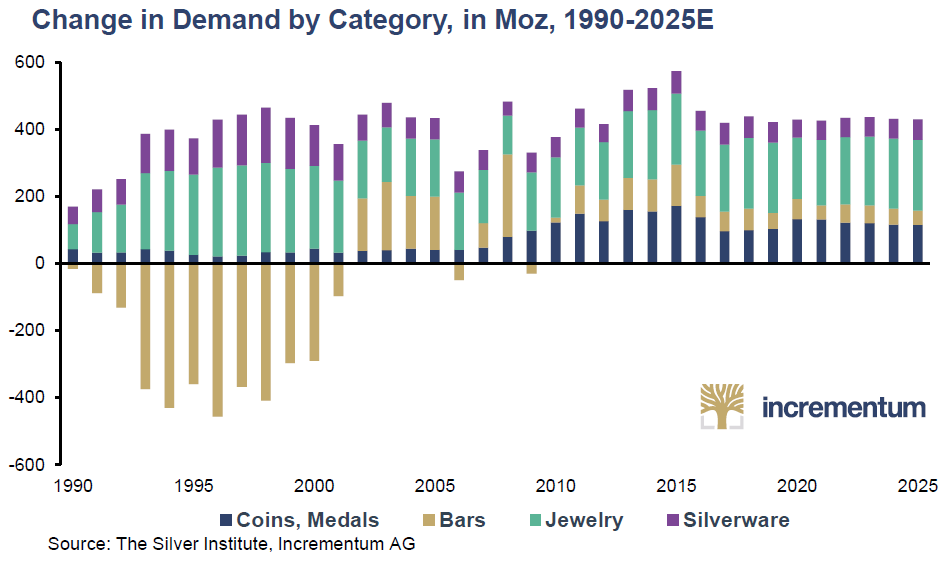

Sur la période 2021-2025 toujours, S&V relèvent en particulier que le consensus ne s’attend à aucune augmentation de la demande d’investissement (pièces et médailles en bleu + lingots en doré). Et pour cause, « les désordres monétaires seraient pour eux derrière nous ».

Demande d’argent (hors industrie) en millions d’onces troy, 1990-2025 (estimations)

Dans le même temps, les analystes tablent sur une demande industrielle hors photovoltaïque * « qui serait plus faible qu’anticipé initialement puisque l’économie ne sera pas revenue à sa tendance pré-2020 ». (* il ne s’agit pas d’un oubli de ma part : S&V ne proposent pas de graphique à ce sujet.)

Seulement voilà, S&V ne sont pas (du tout) d’accord avec ces prévisions…

Prévisions des analystes : Stöferle et Valek (encore) contrariens !

Puisque nous parlions de la demande, poursuivons sur ce thème.

Tout d’abord, S&V relèvent que les deux hypothèses du consensus selon lesquelles, d’une part, « les désordres monétaires seraient […] derrière nous » et, d’autre part, « l’économie ne sera pas revenue à sa tendance pré-2020 » d’ici 2025,sont quelque peu contradictoires.

Ensuite, selon S&V, le postulat des analystes selon lequel « 2020 n’a pas changé les circonstances socio-économiques et que le monde retrouvera le schéma de la période 2007-19 »est erroné.

En effet, pour les deux Autrichiens, « Les événements de l’année dernière ont fait monter les enchères en faveur d’une Dépression silencieuse de 13 ans [sur la période 2007-2019], qui ressemble fâcheusement à la Grande dépression de 1873-1896 et à celle de 1929-1947. Les politiciens [en fonction] le sentent, tout comme leurs adversaires. Par conséquent, nous pensons qu’il est tout à fait raisonnable de s’attendre à une augmentation de la demande industrielle [d’argent] en dehors de la seule demande photovoltaïque, car le personnel politique en poste comme ses challengers est fortement incité à assumer le rôle de principal intendant économique », c’est-à-dire à relancer la machine économique comme s’il n’y avait pas de lendemain. Autrement dit, ce n’est pas maintenant que les politiciens, qui viennent de redécouvrir l’arbre à pognon, vont s’arrêter de dépenser.

Voilà la structure macroéconomique générale sur laquelle tablent S&V.

A cela s’ajoute l’air du temps, très marqué par l’écologisme. « Les gouvernements feront également un pas en avant pour promouvoir l’énergie verte », écrivent S&V, et la demande d’argent pourrait en bénéficier de 3 manières.

« Premièrement, via l’utilisation continue de l’argent dans les panneaux solaires. […] l’histoire du secteur des panneaux solaires est [en effet] celle d’un secteur où le gouvernement stimule la demande. Au début des années 2000, c’était l’Allemagne ; puis le relais a été passé au Japon en 2011 et à la Chine en 2016. Qui va prendre le relais des panneaux solaires ? Peut-être les États-Unis », anticipent-ils.

Vient ensuite la thématique des véhicules électriques. Outre la myriade de bidules pour lesquels l’argent est la matière première la plus adéquate au sein d’une automobile, S&V soulignent que « si le remplacement complet du moteur à combustion par des voitures électriques devait se produire rapidement, cela entraînerait une hausse de la demande d’argent bien supérieure aux prévisions de 71 millions d’onces » émises par le consensus des analystes.

La troisième opportunité de nature écologique qui pourrait amener la demande d’argent à augmenter concerne un secteur plus très en vogue en France mais très loué dans le reste du Monde, en particulier en Chine et aux Etats-Unis, j’ai nommé le nucléaire.

Ceci posé, à quelle étape le cours de l’argent se trouve-t-il dans le cadre du grand marché haussier que nous annoncent S&V ? Les deux Autrichiens anticipent-ils toujours que le métal gris connaîtra une décennie encore plus radieuse que ce ne sera le cas du métal jaune ?

Objectif de cours pour l’argent métal : Stöferle et Valek enfoncent le clou !

« Le virus a peut-être eu peu d’impact sur les sources d’offre d’argent, mais il a eu un impact profond sur le gouvernement et la société », résument S&V. En dépit de la récente force relative de l’argent par rapport à l’or, S&V ne s’attendent donc pas à ce que le cours de l’argent ne repique du nez, bien au contraire : « il reste beaucoup de terrain profitable à parcourir », écrivent-ils.Et S&V de nous renvoyer aux niveaux moyens atteints par le ratio en 1980 et en 2011.

Voici ce qu’ils ajoutent : « L’avantage de l’argent sur l’or devrait se maintenir pour le reste de la décennie, dans l’hypothèse de plus en plus raisonnable selon laquelle le monde a quitté l’ère désinflationniste et technocratique de l’assouplissement quantitatif pour entrer dans l’ère inflationniste et politique du revenu de base universel, de la Théorie monétaire moderne et des programmes de prêts bancaires garantis par les gouvernements. » Je souligne, car il s’agit de la thèse centrale du rapport IGWT 2021 qui annonce – je le rappelle – un « changement de climat monétaire ». Dit autrement, alors que la seule politique monétaire était jusqu’ici outrageusement laxiste, ce sont désormais les deux branches du policy-mix qui vont donner dans le gargantuesque.

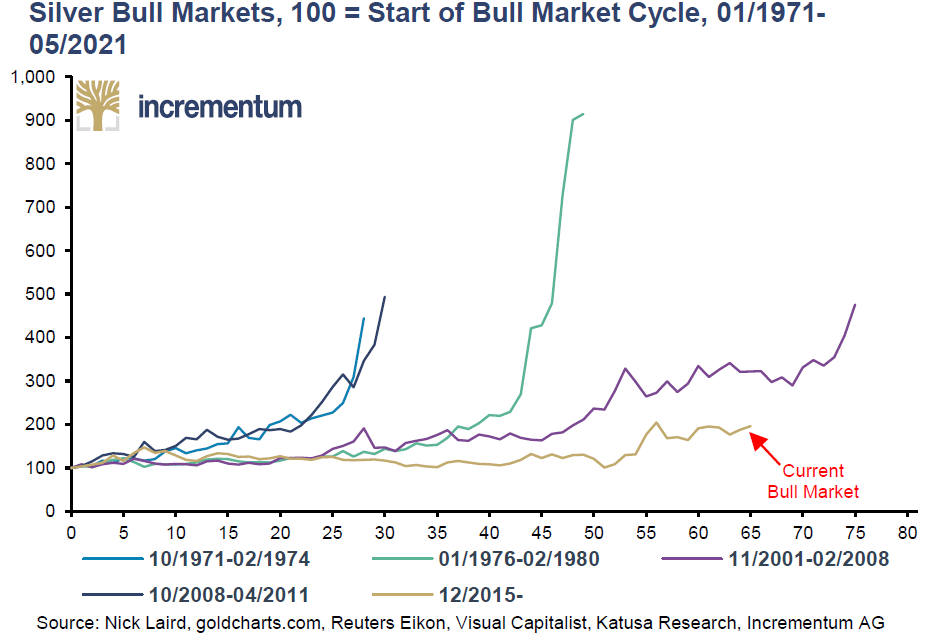

Et S&V de conclure en ces termes : « Cela ne semble pas être le consensus général de la communauté des analystes, qui prévoit une baisse du cours de l’argent. S’il s’avère que 2020 n’a pas apporté de changement sur la scène socio-économique, alors ils ont peut-être raison. Mais si nous ne revenons pas en arrière, si l’année dernière représente une rupture avec l’ordre politique existant, alors un avenir inflationniste et une décennie au cours de laquelle l’argent sera performant s’annoncent. Si l’histoire est un guide, comme le montre notre dernier graphique, alors la partie « fun » du mouvement de l’argent n’a pas commencé. Ou plutôt pas encore ! »

Marchés haussiers de l’argent, 100 = début du cycle du marché haussier, 01/1971 – 05/2021

Voilà pour la mise à jour de S&V au sujet du métal gris !

Je vous quitte sur cette citation de Tolstoï qui revient souvent dans le rapport IGWT : « Les deux guerriers les plus puissants sont la patience et le temps. »

A lundi prochain !

")

0 commentaires