La 16ème édition du rapport In Gold We Trust a été publiée le 27 mai. Dans ce feuilleton, je vous restitue la substantifique moëlle de ce must-read pour tout épargnant qui s’intéresse à l’or et l’argent. Aujourd’hui, nous revenons sur les prédictions que Ronald-Peter Stöferle et Mark J. Valek avaient émises dans la précédente édition de leur publication annuelle, et nous regardons dans quelle mesure elles se sont réalisées…

A quoi s’attendaient Stöferle et Valek dans le rapport In Gold We Trust 2021 ?

Commençons comme nous le faisons chaque année par revenir sur les scénarios qu’avaient émis Stöferle et Valek (S&V) dans leur précédent opus.

Nous avions quitté nos deux Autrichiens le 27 mai 2021 avec une once à 1 895 $ (et 1 554 € *) et, pour la deuxième fois, un objectif de prix non pas à horizon 1 an mais à 10 ans ! (* exceptionnellement, je m’exprimerai essentiellement en $ dans cette série de billets, puisqu’il s’agit de la devise la plus utilisée dans le rapport IGWT)

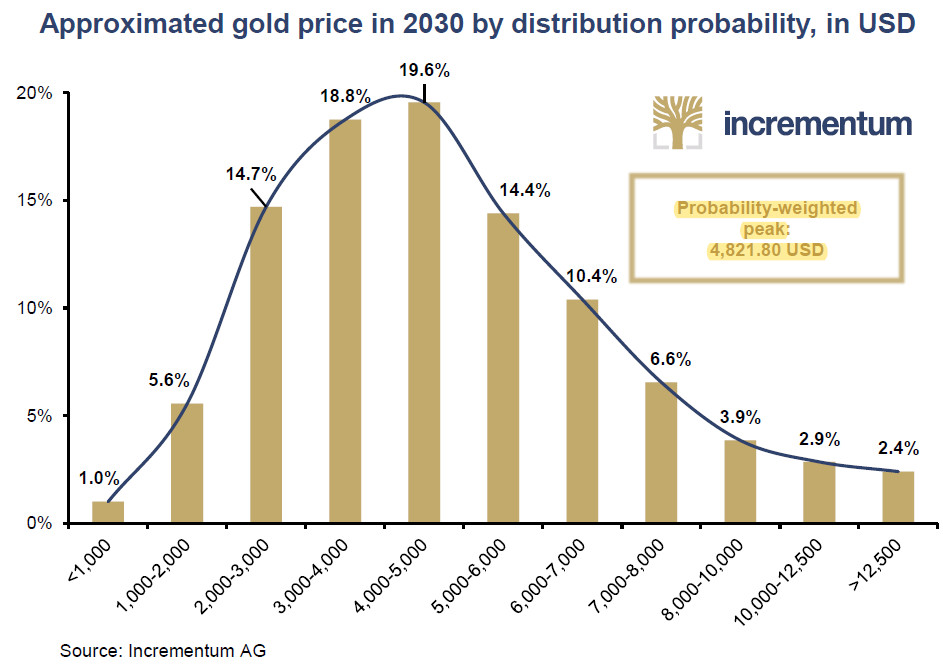

S&V tablaient sur les mêmes objectifs chiffrés que l’année précédente, avec en particulier un cours de l’or aux alentours de 4 800 $ à horizon décembre 2029. Cependant, leur conviction selon laquelle l’économie mondiale se dirigeait vers « une phase prononcée de stagflation au cours de la décennie à venir » s’étant trouvée renforcée par les développements intervenus au cours des 12 derniers mois (le fameux « changement de climat monétaire »), ils considéraient alors l’hypothèse d’un cours de l’or autour de 8 900 $ d’ici 2030 encore plus probable qu’elle ne l’était en mai 2020.

Cours approximatif de l’or en 2030 selon la probabilité de distribution, en $

Comme ils l’écrivaient eux-mêmes : « […] Nous restons fidèles à nos prévisions à 10 ans. Vue d’aujourd’hui, la probabilité d’un prix de l’or dans la partie supérieure de la fourchette a considérablement augmenté. »

Un an plus tard, que penser de ces prévisions ?

Avant de vous présenter l’auto-évaluation de S&V – qui ont le mérite de ne pas se voiler la face lorsqu’ils se sont trompés (on ne peut pas en dire autant de tous les analystes qui se livrent chaque fin d’année au jeu très médiatique des prédictions de cours) -, il nous faut revenir sur l’année écoulée sur le front de l’or.

Retour sur 12 mois d’évolution du cours de l’or

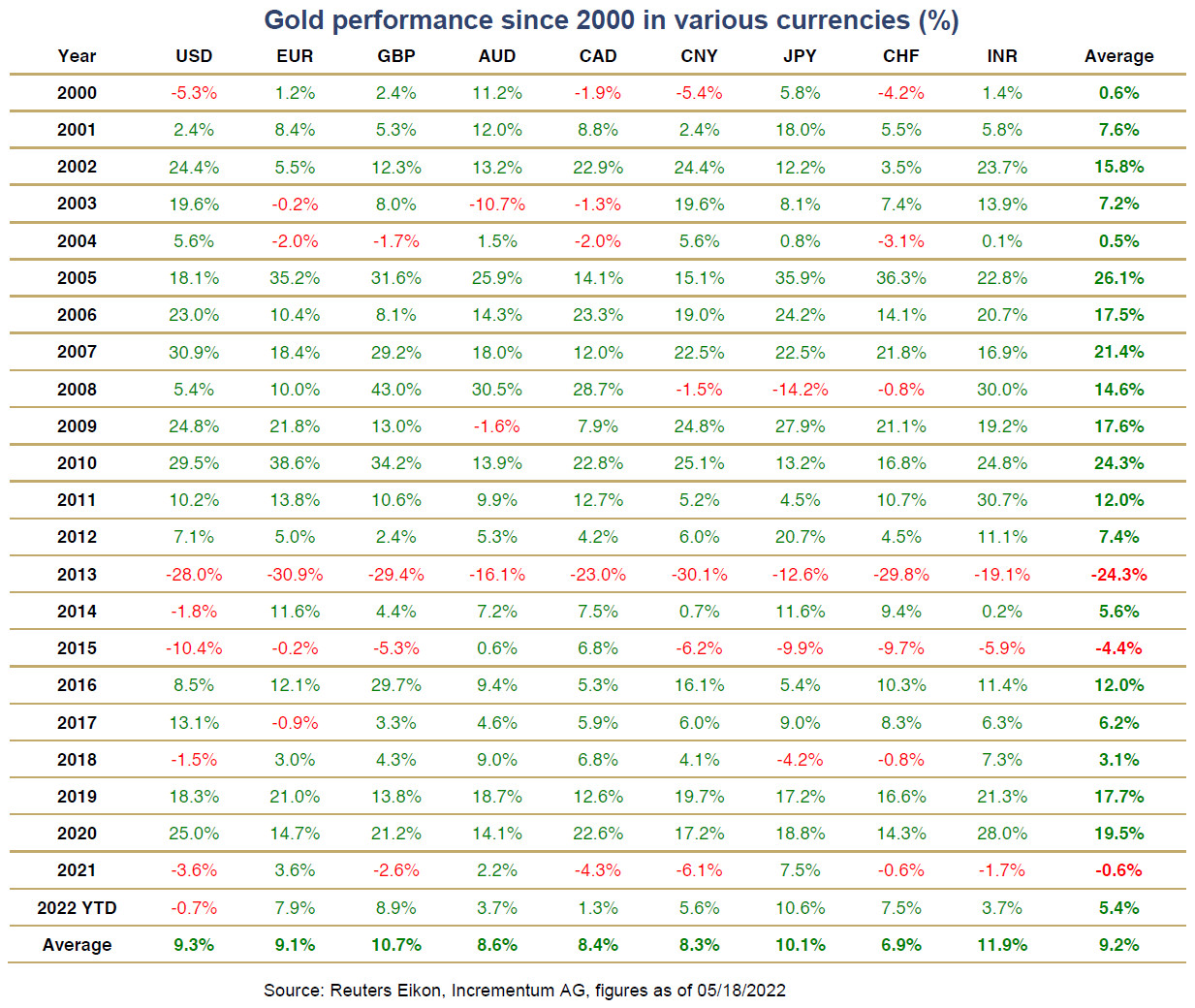

S&V n’y vont pas par quatre chemins : la performance de l’or en 2021 a été « décevante, notamment au regard de la forte hausse des taux d’inflation. » En effet, comme expliqué en détails dans cet article, le lien qui unit le cours de l’or à l’inflation tient plus à la tendance de cette dernière qu’à son niveau. Or en 2021, alors que l’inflation grimpait fortement, le métal jaune se dépréciait de 3,6% en dollars, pour ne s’apprécier que de 3,6% en euros.

Performance annuelle du cours de l’or (2000 – 18/05/2022, sélection de devises)

(N.B. : on peut suivre l’évolution de ces chiffres au quotidien sur le site https://goldprice.org/, avec cependant des chiffres qui ne remontent que sur les 15 dernières années)

Comment expliquer cette déconvenue ?

S&V évoquent 5 facteurs principaux.

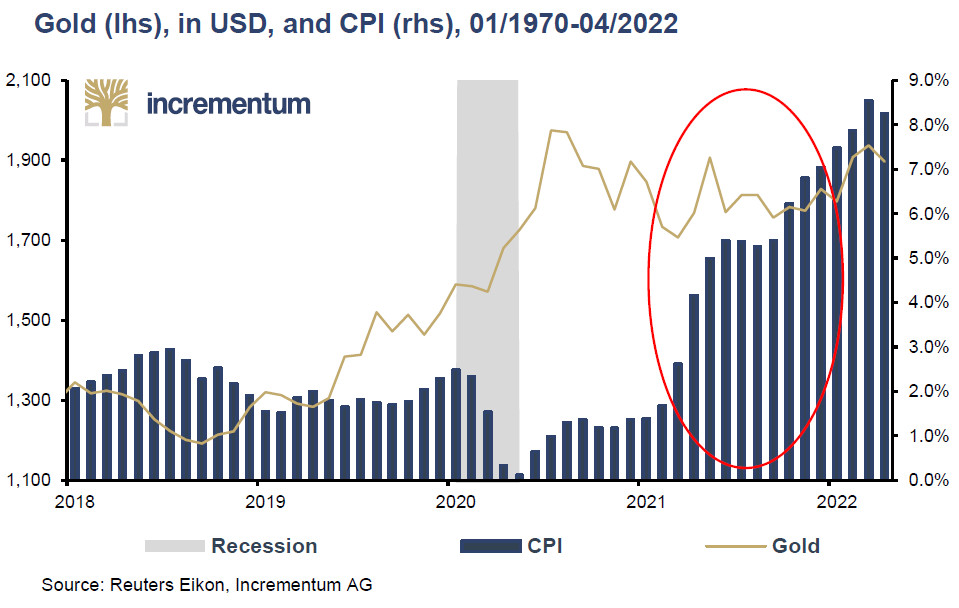

Tout d’abord, « après deux années de gains bien supérieurs à la moyenne (18,9 % et 24,6 % en dollars) et un nouveau sommet historique en août 2020 [en dollars également], l’heure était à la consolidation. D’autant plus que la hausse impressionnante de 80 % du cours de l’or entre le plus bas d’août 2018 et le plus haut d’août 2020 a correctement anticipé la hausse de l’IPC en 2021 », écrivent-ils. Autrement dit, le cours de l’or avait déjà intégré l’inflation à venir, d’où une pause après de nouveaux plus hauts historiques en dollars, en euros, et dans nombreuses autres devises.

Cours de l’or et indice des prix à la consommation (2018-04/2022)

A cette première raison pour laquelle l’or a semblé avoir perdu son charme en 2021, il faut ajouter les suivantes :

- « Un dollar américain extrêmement ferme ;

- Des coûts d’opportunité élevés en raison de la flambée des marchés boursiers ;

- Des crypto-actifs qui ont volé la vedette à l’or ;

- Et surtout, des acteurs du marché qui ont cru au récit transitoire et n’ont pas craint que l’inflation reste élevée à plus long terme. »

Cette phase de consolidation « a pris fin début 2022 » avec une once qui « superbement débuté l’année ». Comme l’expliquent S&V, « le cours a progressivement commencé à réagir à l’inflation accrue et aux turbulences croissantes sur les marchés boursiers et obligataires », le S&P 500 enregistrant son 1er trimestre négatif depuis le Q1 2000, et l’US Treasury Index enregistrant son pire trimestre depuis 1973.

Cependant, le tableau ne serait pas complet sans préciser que « depuis la mi-avril [2022], une [nouvelle] correction est intervenue et [que] le cours de l’or a dû s’incliner face à la hausse du dollar ainsi qu’au sentiment général de risk-off sur les marchés. »

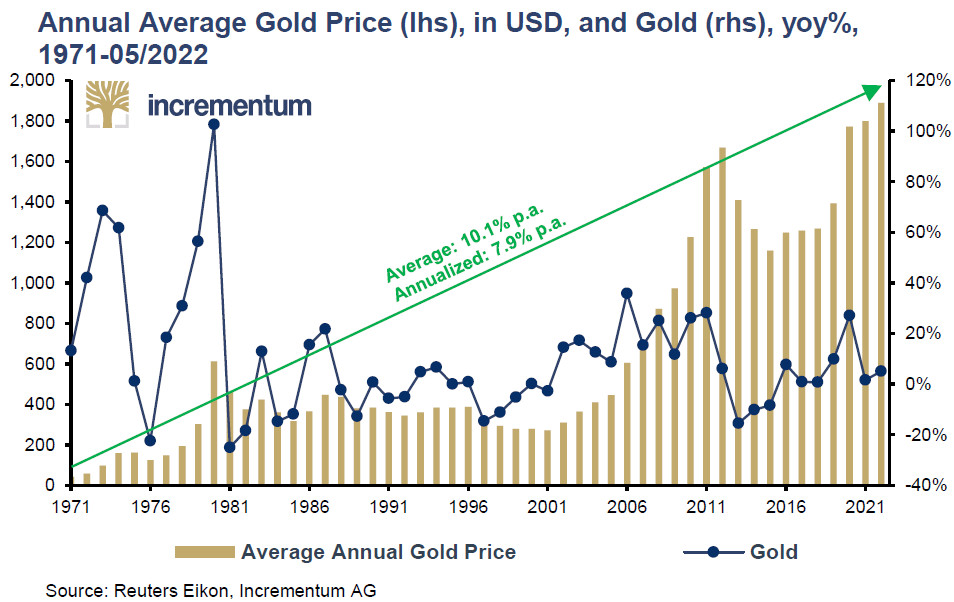

A mai 2022, cela portait la performance moyenne annuelle du cours de l’or exprimé en dollars depuis 1971 à 10,1%, et son taux de croissance annuel moyen à 7,9%.

Cours moyen annuel de l’or (échelle de gauche), en dollars, et cours de l’or (échelle de droite), en % et en glissement annuel, 1971-05/2022

Voilà où était le cours de l’or en dollars à la publication du rapport IGWT 2022.

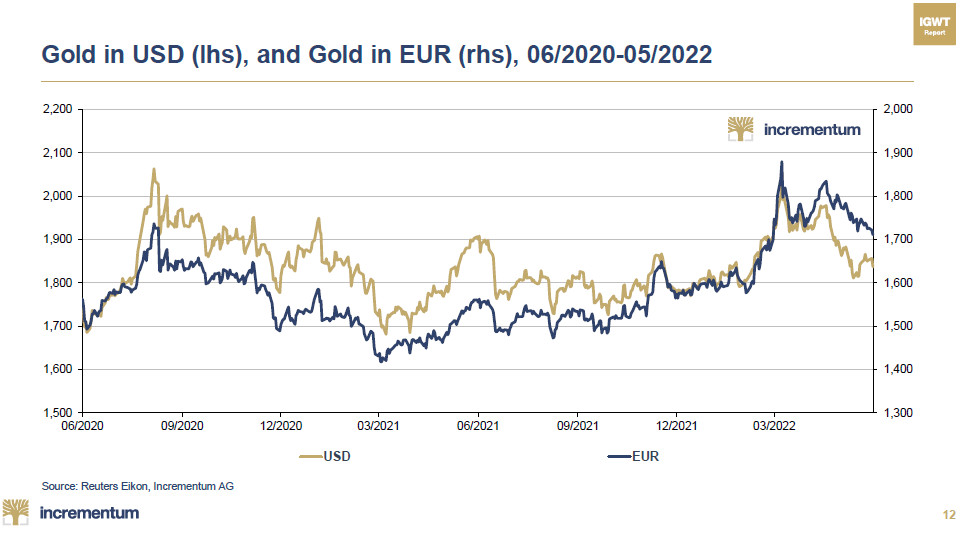

Les choses sont bien différentes en euros puisque libellé dans la monnaie unique, le cours de l’once avait déjà enregistré 7,9% de hausse (contre -0,7% en dollars), une performance qui reflète « la faiblesse flagrante de l’euro » par rapport au dollar. S&V ne le soulignent pas mais il ne me semble pas inutile de préciser à cet égard que le cours de l’or libellé en euros a grimpé jusqu’à 1870 € le 8 mars 2022 (après avoir affiché un plus haut temporaire à 1743 € le 7 août 2020), alors que le cours de l’or en dollars est toujours en retrait de son plus haut à 2067 $ en date du 6 août 2020, comme en témoigne ce graphique issu du Monthly Gold Compass du mois de juin.

Cours de l’or en euros et en dollars (06/2020-05/2022)

Sommes-nous toujours à « l’aube d’une décennie dorée » ?

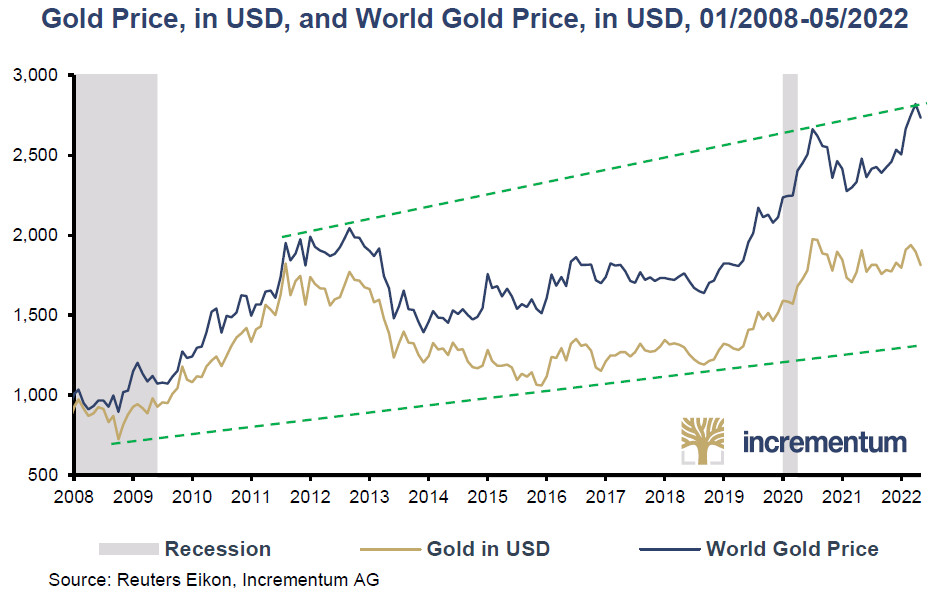

Sans surprise, un plus haut a également été atteint au niveau du « cours mondial » de l’or, c’est-à-dire le cours de l’once exprimé en dollars compte tenu de sa valeur relativement aux autres devises utilisées dans le commerce international.

Cours mondial de l’or vs cours de l’or en dollars (01/2008-05/2022)

Cela atteste du fait que la profondeur du marché haussier de l’or reste excellente.

S&V concluent en ces termes : « Notre évaluation de l’année passée, selon laquelle l’or se trouvait dans un nouveau marché haussier, s’est avérée exacte. Même si le cours de l’or a enregistré des performances plus faibles que prévu au cours des dernières semaines, la tendance générale à la hausse à long terme semble toujours intacte. »

Bien.

Mais quid des 10 prochaines années ? S&V ont-ils revu leurs prévisions de l’année dernière à la hausse ou à la baisse ?

Ca, je commencerai à vous en parler la semaine prochaine !

A lundi !

")

« Les choses sont bien différentes en euros puisque libellé dans la monnaie unique, le cours de l’once… »

Attention! Les Européistes ont fait la promotion de l’euro comme « monnaie unique » alors que ce n’est pas une monnaie unique: les 19 pays de la « zone euro » ont chacun gardé leur banque centrale, ils ont intitulé leur monnaie « euro » et il n’y a pas, comme vous le savez, de taux d’intérêt unique dans cette zone ni aucune prétendue mutualisation de dettes. Pourquoi? Parce que les pays du Nord de la zone n’accepteront jamais d’assumer les modes de gestion ni les risques spécifiques des pays du Sud (« Club Med », « PIGS » ou « GIPSY »). L’euro n’est pas une monnaie unique et ne le sera jamais: l’euro est une monnaie « commune »!